Strategi Trend Following Dua Moving Average dengan Filter RSI

Gambaran Umum

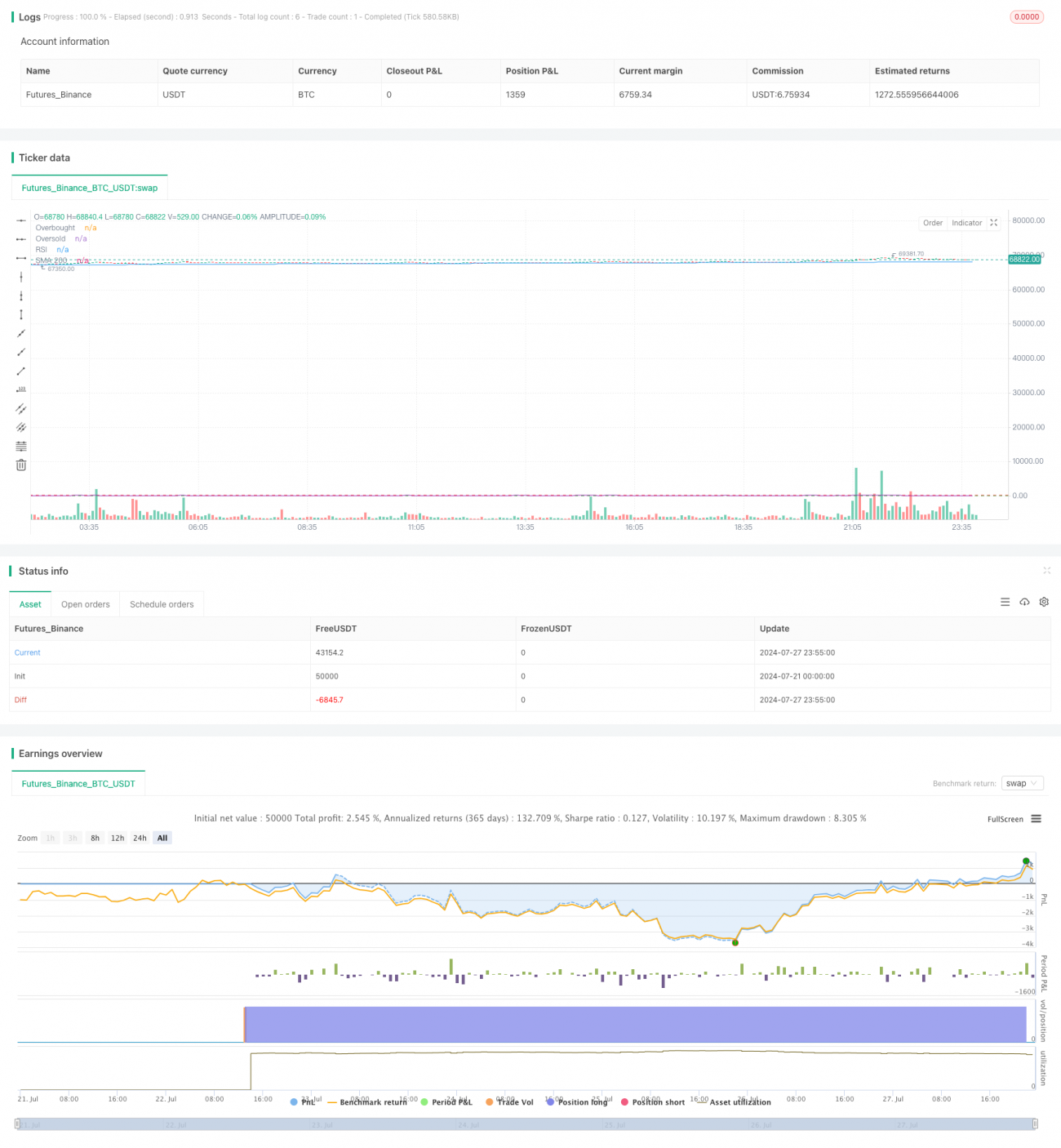

Strategi ini adalah sistem perdagangan yang menggabungkan Simple Moving Average (SMA) dan Relative Strength Index (RSI) untuk mengikuti tren. Strategi ini terutama menggunakan SMA 200 periode untuk mengidentifikasi tren naik, dan menggunakan RSI sebagai filter untuk mengoptimalkan waktu masuk. Strategi ini juga mencakup mekanisme take profit dan stop loss untuk mengendalikan risiko dan mengunci keuntungan.

Prinsip Strategi

Logika inti dari strategi ini mencakup beberapa elemen kunci berikut:

-

Identifikasi Tren: Menggunakan SMA 200 periode sebagai indikator tren jangka panjang. Ketika harga menembus ke atas dan bertahan di atas SMA, itu dianggap sebagai potensi tren naik.

-

Konfirmasi Masuk: Mensyaratkan harga bertahan di atas SMA setidaknya selama 30 periode berturut-turut (menit) untuk memastikan stabilitas tren.

-

Filter RSI: Menggunakan indikator RSI 14 periode, hanya mengizinkan masuk ketika RSI di bawah 30 (area oversold), yang membantu menangkap potensi peluang pantulan.

-

Manajemen Risiko: Menetapkan level stop loss sebesar 0,5% untuk membatasi kerugian maksimum per transaksi.

-

Target Keuntungan: Menetapkan level take profit sebesar 2% untuk menutup posisi secara otomatis ketika mencapai keuntungan yang diharapkan.

Proses eksekusi strategi adalah sebagai berikut:

-

Ketika harga menembus ke atas SMA 200 dan bertahan selama lebih dari 30 periode, dan pada saat yang sama RSI di bawah 30, buka posisi long.

-

Selama posisi terbuka, jika harga mencapai 102% dari harga masuk (take profit) atau turun di bawah 99,5% dari harga masuk (stop loss), maka posisi ditutup secara otomatis.

-

Setelah posisi ditutup, sistem di-reset dan menunggu kesempatan masuk berikutnya yang memenuhi syarat.

Keunggulan Strategi

-

Mengikuti Tren: Menggunakan SMA jangka panjang untuk menangkap tren utama, membantu meraih keuntungan dalam pergerakan naik yang kuat.

-

Optimalisasi Masuk: Mensyaratkan harga bertahan di atas SMA selama 30 periode, membantu menyaring breakout palsu, meningkatkan kualitas entry.

-

Menangkap Pembalikan: Menggabungkan kondisi RSI oversold, membantu menangkap potensi pantulan di awal tren.

-

Pengendalian Risiko: Menetapkan level stop loss yang jelas, secara efektif membatasi risiko maksimum per transaksi.

-

Mengunci Keuntungan: Level take profit yang telah ditentukan memastikan keuntungan terkunci secara otomatis saat mencapai target.

-

Objektivitas: Aturan strategi jelas, mengurangi pengaruh emosi dari penilaian subjektif.

-

Terkuantifikasi: Parameter strategi dapat di-backtest dan dioptimalkan menggunakan data historis.

Risiko Strategi

-

Breakout Palsu: Dalam pasar sideways atau berombak, mungkin sering terjadi breakout palsu yang menyebabkan stop loss beruntun.

-

Keterlambatan: SMA sebagai indikator lagging mungkin melewatkan beberapa peluang di awal tren, atau tetap mempertahankan posisi saat tren berakhir.

-

Keterbatasan RSI: Kondisi RSI yang ketat mungkin melewatkan beberapa peluang masuk yang baik, terutama dalam kenaikan yang kuat.

-

Take Profit dan Stop Loss Tetap: Persentase yang telah ditentukan mungkin tidak cocok untuk semua kondisi pasar, dapat terpicu terlalu dini di pasar dengan volatilitas tinggi.

-

Arah Tunggal: Strategi hanya long, tidak dapat memperoleh keuntungan dalam pergerakan turun.

-

Sensitivitas Parameter: Kinerja strategi mungkin sensitif terhadap perubahan parameter seperti periode SMA, periode konfirmasi, dan pengaturan RSI.

-

Adaptasi Pasar: Strategi mungkin bekerja dengan baik di pasar atau kerangka waktu tertentu, tetapi tidak selalu cocok untuk semua situasi.

Arah Optimasi Strategi

-

Take Profit dan Stop Loss Dinamis: Pertimbangkan menggunakan ATR (Average True Range) untuk menetapkan level take profit dan stop loss yang dinamis, guna menyesuaikan dengan kondisi volatilitas pasar yang berbeda.

-

Konfirmasi Multi-Period: Perkenalkan mekanisme konfirmasi dari beberapa kerangka waktu, misalnya hanya masuk ketika kondisi harian dan per jam terpenuhi, untuk meningkatkan keandalan sinyal.

-

Filter Kekuatan Tren: Tambahkan ADX (Average Directional Index) untuk mengukur kekuatan tren, hanya masuk dalam tren yang kuat.

-

Penyesuaian Volatilitas: Sesuaikan parameter secara dinamis berdasarkan volatilitas pasar, misalnya menambah periode konfirmasi saat volatilitas rendah, mengurangi periode konfirmasi saat volatilitas tinggi.

-

Menambahkan Mekanisme Short: Pertimbangkan untuk membuka posisi short ketika harga turun di bawah SMA dan RSI overbought, sehingga strategi dapat memperoleh keuntungan dalam pergerakan dua arah.

-

Optimalisasi Penggunaan RSI: Pertimbangkan menggunakan divergensi RSI atau menggabungkan dengan indikator lain (seperti MACD) untuk meningkatkan keandalan sinyal masuk.

-

Memasukkan Konfirmasi Volume: Tambahkan analisis volume untuk memastikan bahwa breakout atau pembalikan didukung oleh volume yang cukup.

-

Filter Waktu: Tambahkan filter waktu untuk menghindari perdagangan pada periode likuiditas rendah yang diketahui.

-

Optimalisasi Manajemen Modal: Terapkan manajemen posisi dinamis, menyesuaikan eksposur risiko per transaksi berdasarkan ukuran akun dan volatilitas pasar.

-

Menambah Kombinasi Indikator: Pertimbangkan menggabungkan indikator teknis lain seperti Bollinger Bands, Fibonacci retracement, untuk membangun sistem perdagangan yang lebih komprehensif.

Kesimpulan

"Strategi Mengikuti Tren dengan Dua Moving Average dan Filter RSI" adalah strategi perdagangan kuantitatif yang menggabungkan ide mengikuti tren dan momentum pembalikan. Dengan menggunakan SMA 200 periode untuk mengidentifikasi tren jangka panjang, dan menggabungkan kondisi RSI oversold untuk mengoptimalkan waktu masuk, strategi ini bertujuan untuk menangkap potensi peluang pantulan dalam tren naik yang kuat. Mekanisme take profit dan stop loss bawaan membantu mengendalikan risiko dan mengunci keuntungan, menjadikannya sistem perdagangan yang relatif komprehensif.

Namun, strategi ini juga memiliki beberapa keterbatasan, seperti kemungkinan terpengaruh oleh breakout palsu, terbatas pada perdagangan long saja. Untuk lebih meningkatkan ketahanan dan adaptasi strategi, disarankan untuk mempertimbangkan penerapan take profit dan stop loss dinamis, konfirmasi multi-periode, filter kekuatan tren, dan langkah optimasi lainnya. Selain itu, menambahkan mekanisme short dan mengoptimalkan strategi manajemen modal juga dapat secara signifikan meningkatkan kinerja keseluruhan sistem.

Secara keseluruhan, strategi ini memberikan titik awal yang baik untuk perdagangan mengikuti tren dan momentum. Melalui backtest, optimasi, dan verifikasi langsung yang berkelanjutan, trader dapat lebih menyempurnakan dan menyesuaikan strategi ini sesuai dengan kondisi pasar tertentu dan preferensi risiko pribadi, untuk mencapai hasil perdagangan yang lebih baik.

- 1