Strategi Mean Reversion Dua Moving Average dengan Kontrol Risiko

Ikhtisar

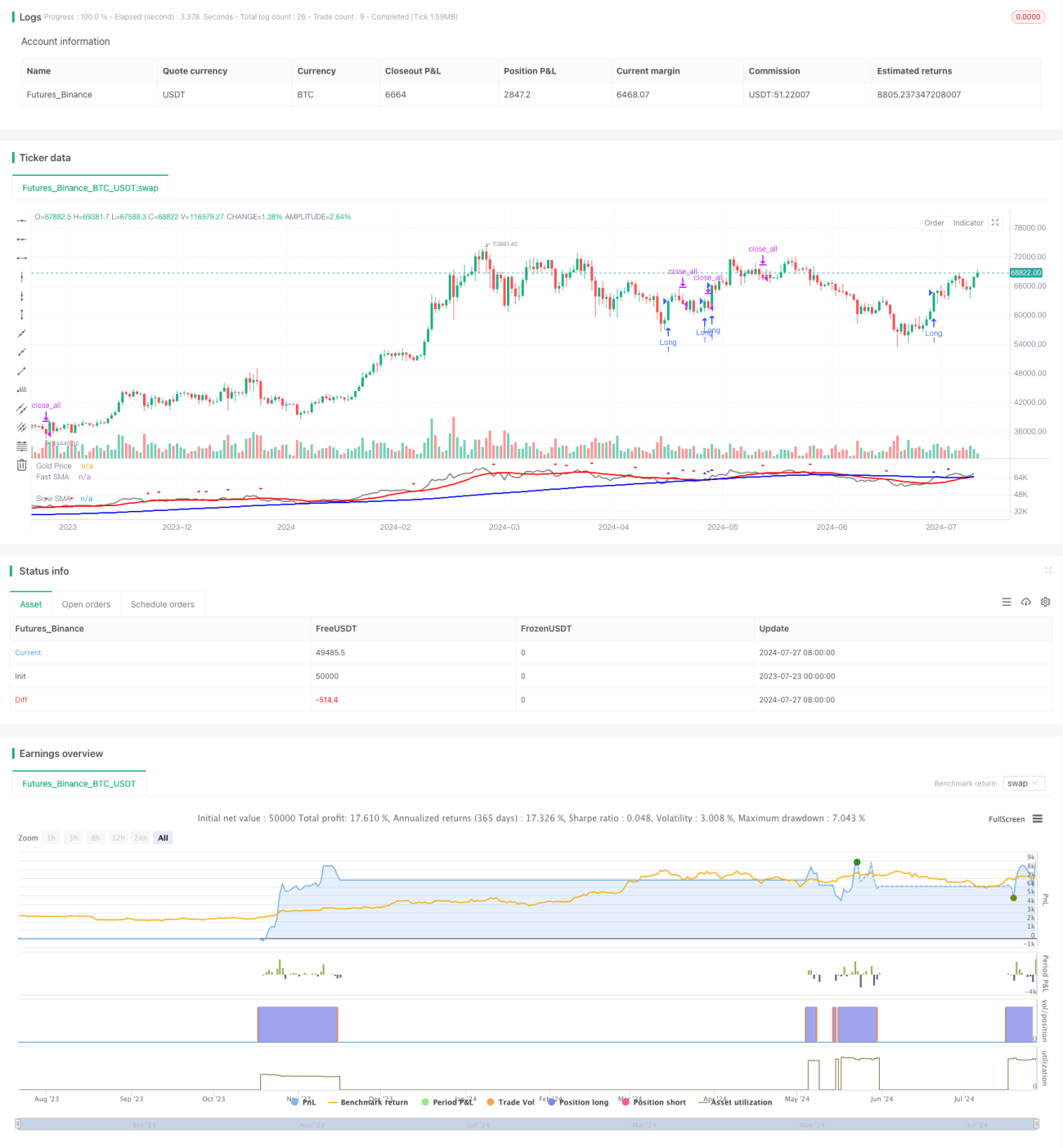

Strategi ini adalah sistem trading berdasarkan persilangan dua moving average dan prinsip mean reversion, yang dikombinasikan dengan mekanisme pengendalian risiko dinamis. Strategi ini memanfaatkan persilangan Simple Moving Average (SMA) cepat dan lambat untuk menghasilkan sinyal trading, sekaligus menggunakan indikator Average True Range (ATR) untuk menetapkan stop-loss dinamis, sehingga mencapai kontrol risiko yang presisi pada setiap transaksi. Pendekatan ini bertujuan menangkap tren pasar, sambil keluar tepat waktu saat terjadi pembalikan arah, untuk menyeimbangkan keuntungan dan risiko.

Prinsip Strategi

-

Pembentukan Sinyal:

- Menggunakan dua Simple Moving Average (SMA) dengan periode berbeda: SMA cepat (14 periode) dan SMA lambat (100 periode).

- Ketika harga menembus ke atas SMA lambat, sinyal beli dipicu.

- Ketika harga menembus ke bawah SMA cepat, sinyal jual dipicu.

-

Pengendalian Risiko:

- Menggunakan ATR 10 periode untuk menghitung level stop-loss dinamis.

- Stop-loss ditetapkan sebagai harga masuk dikurangi ATR dikalikan persentase risiko (secara default 2%).

-

Eksekusi Transaksi:

- Saat sinyal beli muncul, buka posisi long pada harga pasar, sekaligus menetapkan stop-loss dinamis.

- Saat sinyal jual muncul, tutup semua posisi.

-

Visualisasi:

- Gambarkan harga, SMA cepat, dan SMA lambat pada grafik.

- Gunakan tanda segitiga untuk menandai sinyal beli dan jual.

Keunggulan Strategi

-

Kombinasi Trend Following dan Mean Reversion: Dengan menggunakan sistem dual moving average, strategi ini mampu menangkap tren jangka panjang sambil bereaksi terhadap fluktuasi harga jangka pendek, mencapai keseimbangan antara mengekor tren dan回归 rata-rata.

-

Pengendalian Risiko Dinamis: Menggunakan stop-loss dinamis berbasis ATR, sehingga level stop-loss dapat menyesuaikan secara otomatis sesuai volatilitas pasar, memberikan manajemen risiko yang lebih presisi.

-

Sederhana namun Efektif: Logika strategi jelas, mudah dipahami dan diimplementasikan, namun tetap memiliki kompleksitas yang cukup untuk menghadapi berbagai kondisi pasar.

-

Dukungan Visual: Dengan menampilkan sinyal trading dan moving average secara visual pada grafik, membantu trader memahami dan mengevaluasi kinerja strategi dengan lebih baik.

-

Parameter yang Dapat Disesuaikan: Memungkinkan pengguna menyesuaikan parameter utama seperti periode moving average dan persentase risiko sesuai preferensi risiko pribadi dan karakteristik pasar.

Risiko Strategi

-

Risiko False Breakout: Di pasar yang bergerak sideways, harga mungkin sering menembus moving average, menghasilkan terlalu banyak sinyal palsu dan transaksi yang tidak perlu.

-

Keterlambatan: Karena menggunakan moving average, reaksi strategi pada titik pembalikan tren mungkin tertunda, menyebabkan entry atau exit yang kurang tepat waktu.

-

Overtrading: Di pasar dengan volatilitas tinggi, dapat menghasilkan terlalu banyak sinyal trading, meningkatkan biaya transaksi.

-

Keterbatasan Persentase Risiko Tetap: Meskipun menggunakan ATR untuk menyesuaikan stop-loss secara dinamis, persentase risiko tetap mungkin tidak cocok untuk semua kondisi pasar.

-

Kurangnya Target Profit: Strategi hanya mengandalkan persilangan moving average untuk keluar dari posisi, dapat menyebabkan keluar terlalu awal saat tren kuat, kehilangan potensi keuntungan lebih besar.

Arah Optimasi Strategi

-

Memperkenalkan Filter Tren: Dapat menambahkan indikator tren jangka panjang (misalnya MA 200 hari) untuk menyaring sinyal trading, hanya bertrading searah dengan tren utama, mengurangi false breakout.

-

Mengoptimalkan Waktu Entry: Pertimbangkan menggabungkan indikator teknikal lain (seperti RSI atau MACD) untuk mengonfirmasi sinyal entry, meningkatkan akurasi trading.

-

Menyesuaikan Parameter Risiko Secara Dinamis: Dapat menyesuaikan persentase risiko secara dinamis berdasarkan volatilitas pasar atau indikator kondisi pasar lainnya, membuat manajemen risiko lebih fleksibel.

-

Menambahkan Target Profit: Tetapkan target profit dinamis berdasarkan ATR atau rasio tetap, memungkinkan ruang profit yang lebih besar saat tren kuat.

-

Menerapkan Mekanisme Partial Close: Lakukan penutupan sebagian posisi saat mencapai level profit tertentu, baik mengunci sebagian keuntungan maupun membiarkan sisa posisi terus mendapatkan keuntungan.

-

Mengoptimalkan Periode Moving Average: Dapat melakukan backtest berbagai kombinasi periode moving average untuk menemukan pengaturan parameter yang lebih cocok untuk pasar tertentu.

-

Menambahkan Filter Volume: Pertimbangkan memasukkan indikator volume ke dalam proses pembentukan sinyal untuk meningkatkan keandalan sinyal.

Kesimpulan

Strategi dual moving average mean reversion dengan pengendalian risiko adalah sistem trading yang menggabungkan trend following dan manajemen risiko. Dengan memanfaatkan persilangan moving average cepat dan lambat untuk menangkap pergerakan pasar, serta mekanisme stop-loss dinamis berbasis ATR, strategi ini mencapai kontrol risiko yang presisi pada setiap transaksi. Pendekatan ini memungkinkan menangkap tren pasar sekaligus keluar tepat waktu saat terjadi pembalikan, memberikan alat bagi trader untuk menyeimbangkan keuntungan dan risiko.

Namun, strategi ini juga memiliki beberapa keterbatasan, seperti risiko false breakout, keterlambatan sinyal, dan kemungkinan overtrading. Melalui pengenalan filter tren, optimalisasi waktu entry, penyesuaian parameter risiko secara dinamis, dan cara lainnya, strategi ini masih memiliki ruang optimasi yang besar. Perbaikan di masa depan dapat difokuskan pada peningkatan kualitas sinyal, optimalisasi manajemen risiko, dan penambahan mekanisme manajemen profit.

Secara keseluruhan, strategi ini menyediakan kerangka dasar yang solid untuk trading kuantitatif, dengan skalabilitas dan adaptabilitas yang baik. Melalui optimasi dan penyesuaian berkelanjutan, strategi ini berpotensi menjadi sistem trading yang kuat dan andal, cocok untuk berbagai kondisi pasar dan instrumen trading.

- 1