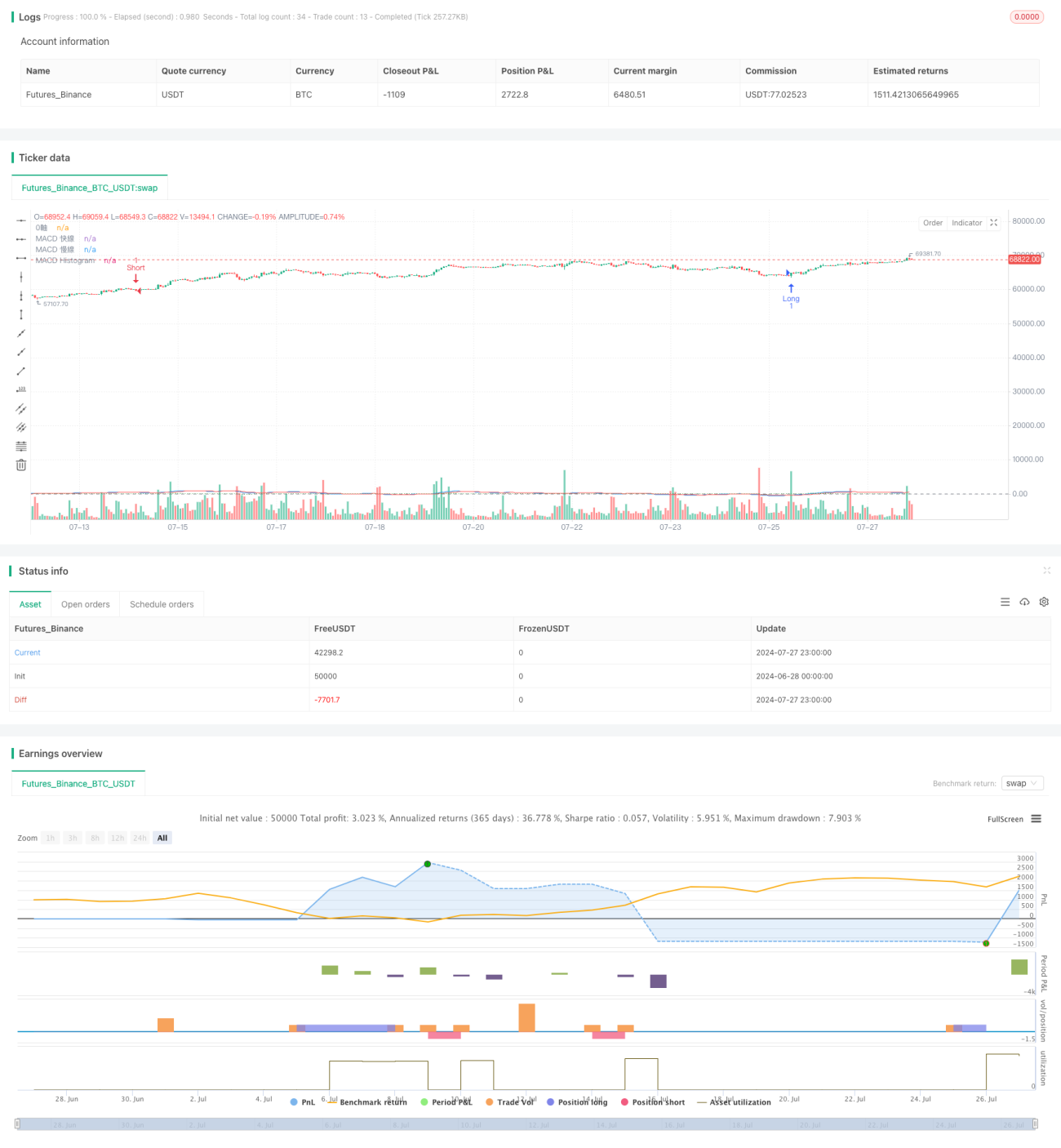

Strategi Persilangan Momentum Pasar Multi-Periode

Ikhtisar

Strategi ini adalah sistem trading long-short berdasarkan indikator MACD, yang dirancang untuk chart candlestick 15 menit. Strategi ini memanfaatkan persilangan antara garis MACD dan garis sinyal untuk menghasilkan sinyal trading, dan membatasi waktu trading hanya pada sesi pembukaan pasar tertentu. Strategi ini menggunakan metode manajemen risiko dengan rasio tetap, yang secara dinamis menyesuaikan eksposur risiko setiap transaksi berdasarkan ukuran akun.

Prinsip Strategi

-

Perhitungan Indikator MACD: Menggunakan pengaturan standar MACD dengan periode cepat 12, periode lambat 26, dan periode sinyal 9.

-

Pembentukan Sinyal Trading:

- Sinyal Short: Terjadi ketika garis MACD melintasi ke atas di atas garis sinyal, dan garis MACD berada di atas garis nol.

- Sinyal Long: Terjadi ketika garis MACD melintasi ke bawah di bawah garis sinyal, dan garis MACD berada di bawah garis nol.

-

Pembatasan Waktu Trading: Hanya mengeksekusi trading selama sesi pembukaan pasar London (08:00-17:00 GMT) dan pasar New York (13:30-20:00 GMT).

-

Manajemen Risiko:

- Menggunakan manajemen risiko dengan rasio tetap, di mana setiap transaksi berisiko 1% dari total nilai akun.

- Stop loss ditetapkan pada 10 pip, dan take profit ditetapkan pada 15 pip.

- Jumlah kontrak untuk setiap transaksi dihitung secara dinamis berdasarkan ukuran akun saat ini.

-

Eksekusi Trading: Menggunakan market order untuk masuk, sekaligus memasang order stop loss dan take profit.

Keunggulan Strategi

-

Penangkapan Momentum Pasar: Indikator MACD secara efektif menangkap perubahan momentum pasar, membantu mengidentifikasi potensi titik pembalikan tren.

-

Kontrol Risiko: Metode manajemen risiko dengan rasio tetap memastikan risiko setiap transaksi sesuai dengan ukuran akun, mendukung pertumbuhan modal jangka panjang.

-

Filter Waktu: Membatasi waktu trading dapat menghindari sinyal palsu selama periode likuiditas rendah, sehingga meningkatkan kualitas trading.

-

Adaptif: Strategi ini secara otomatis menyesuaikan ukuran trading berdasarkan ukuran akun, cocok untuk trader dengan modal berbeda.

-

Aturan Masuk dan Keluar yang Jelas: Logika pembentukan sinyal yang jelas serta pengaturan stop loss dan take profit yang tetap mengurangi kebutuhan intervensi manual.

Risiko Strategi

-

Risiko Pasar Ranging: Di pasar yang bergerak sideways (ranging), MACD dapat menghasilkan sinyal persilangan yang sering, menyebabkan overtrading dan kerugian beruntun.

-

Risiko Slippage: Penggunaan market order untuk masuk dapat menghadapi slippage, terutama di pasar yang bergerak cepat.

-

Risiko Stop Loss Tetap: Stop loss dengan jumlah pip tetap mungkin tidak fleksibel selama periode volatilitas tinggi, menyebabkan stop loss yang terlalu dini.

-

Kehilangan Pergerakan Besar: Pengaturan take profit yang ketat dapat menyebabkan hilangnya sebagian besar keuntungan dari tren besar.

-

Keterbatasan Jendela Waktu: Hanya trading di sesi waktu tertentu dapat melewatkan peluang potensial di sesi lainnya.

Arah Optimasi Strategi

-

Konfirmasi Multi-Timeframe: Memperkenalkan konfirmasi tren dari timeframe yang lebih panjang (misalnya 1 jam atau 4 jam) untuk meningkatkan keandalan sinyal trading.

-

Stop Loss Dinamis: Mempertimbangkan penggunaan indikator ATR (Average True Range) untuk mengatur stop loss dinamis, guna menyesuaikan dengan perubahan volatilitas pasar.

-

Memperkenalkan Indikator Teknis Lain: Seperti RSI (Relative Strength Index) atau moving average, sebagai filter sinyal MACD untuk mengurangi sinyal palsu.

-

Mengoptimalkan Jendela Waktu Trading: Melalui analisis backtest, temukan sesi waktu trading terbaik, yang mungkin memerlukan penyesuaian musiman berdasarkan kondisi pasar yang berbeda.

-

Memperbaiki Strategi Take Profit: Menerapkan trailing stop profit atau mekanisme perlindungan sebagian profit, untuk mengamankan sebagian keuntungan sambil tetap menangkap tren besar.

-

Penyesuaian Volatilitas: Menyesuaikan ukuran trading dan level stop loss secara dinamis berdasarkan volatilitas pasar, mengurangi eksposur risiko selama periode volatilitas tinggi.

-

Menambahkan Filter Fundamental: Mempertimbangkan dampak rilis data ekonomi penting terhadap pasar, dan menghentikan sementara trading di sekitar rilis data kunci.

Kesimpulan

Strategi Persilangan Momentum Multi-Timeframe Pasar adalah sistem trading adaptif berdasarkan indikator MACD, yang meningkatkan kualitas trading dengan membatasi waktu trading dan manajemen risiko yang ketat. Keunggulan utama dari strategi ini terletak pada logika pembentukan sinyal yang jelas dan metode manajemen risiko yang dinamis, membuatnya cocok untuk akun trading dengan berbagai ukuran. Namun, strategi ini juga menghadapi risiko overtrading di pasar ranging dan kehilangan tren besar.

Dengan memperkenalkan konfirmasi multi-timeframe, stop loss dinamis, dan indikator teknis tambahan, strategi ini memiliki potensi untuk lebih meningkatkan kinerja dan stabilitasnya. Khususnya, penambahan penyesuaian volatilitas dan perbaikan strategi take profit dapat membantu strategi beradaptasi lebih baik dengan kondisi pasar yang berbeda. Pada saat yang sama, mempertimbangkan faktor fundamental dapat menambah kelengkapan strategi.

Secara keseluruhan, strategi ini menyediakan kerangka kerja yang kokoh bagi para trader, yang dapat disesuaikan dan dioptimalkan secara personal untuk memenuhi preferensi risiko dan tujuan trading tertentu. Pengujian ulang (backtest) yang berkelanjutan dan verifikasi secara langsung (real-time) akan menjadi kunci untuk memastikan efektivitas strategi dalam jangka panjang.

- 1