Strategi Perdagangan Mean Reversion Tingkat Lanjut: Sistem Penembusan Rentang Dinamis Berbasis Standar Deviasi

Ikhtisar

Artikel ini memperkenalkan strategi trading tingkat lanjut berdasarkan prinsip mean reversion (reversi rata-rata). Strategi ini memanfaatkan Simple Moving Average (SMA) dan Standard Deviation (SD) untuk membangun rentang trading dinamis, dengan mengidentifikasi kondisi ekstrem di mana harga menyimpang dari rata-rata untuk menangkap peluang pembalikan potensial. Ide inti strategi ini adalah ketika harga menyimpang secara signifikan dari rata-rata historisnya, terdapat probabilitas tinggi bahwa harga akan kembali ke level rata-rata. Melalui aturan entry dan exit yang dirancang dengan cermat, strategi ini bertujuan memanfaatkan karakteristik statistik pasar untuk memperoleh potensi keuntungan trading.

Prinsip Strategi

Prinsip kerja strategi ini adalah sebagai berikut:

-

Menghitung Simple Moving Average (SMA) dalam periode tertentu (default 30 periode) sebagai indikator tren sentral harga.

-

Menggunakan harga penutupan pada periode yang sama untuk menghitung Standard Deviation (SD), guna mengukur volatilitas harga.

-

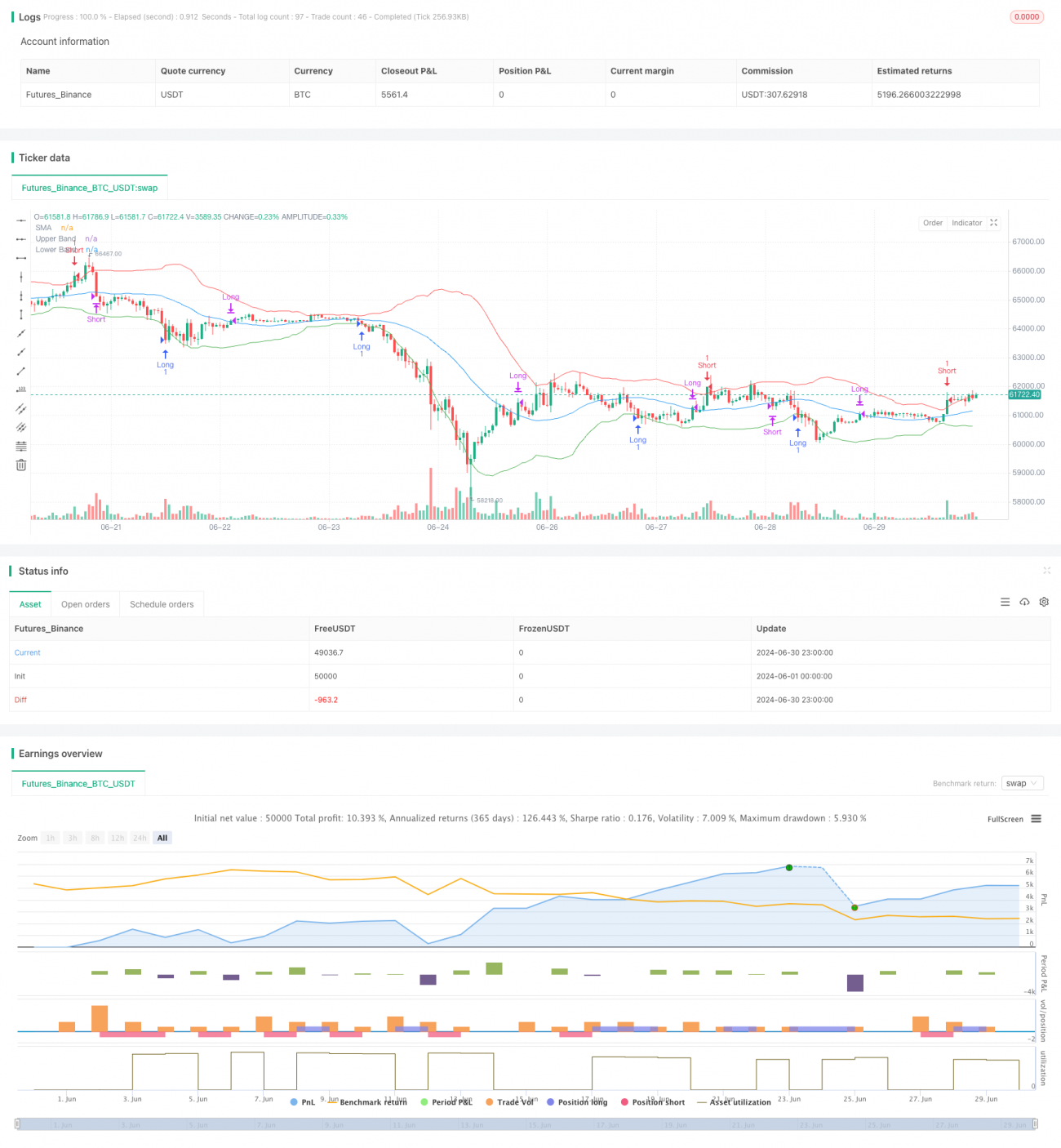

Berdasarkan SMA, menambahkan dan mengurangi 2 kali Standard Deviation untuk membentuk Upper Band (Pita Atas) dan Lower Band (Pita Bawah). Kedua pita ini membentuk rentang trading dinamis.

-

Logika Trading:

- Ketika harga penutupan menyentuh atau menembus Lower Band, buka posisi long (beli). Ini menunjukkan harga telah menyimpang ke level ekstrem dari rata-rata, dengan probabilitas tinggi akan kembali naik.

- Ketika harga penutupan menyentuh atau menembus Upper Band, buka posisi short (jual). Ini menunjukkan harga telah menyimpang ke level ekstrem dari rata-rata, dengan probabilitas tinggi akan kembali turun.

-

Logika Penutupan Posisi:

- Setelah posisi long terbuka, jika harga penutupan menembus SMA ke atas, tutup posisi. Ini menandakan harga telah kembali ke level rata-rata.

- Setelah posisi short terbuka, jika harga penutupan menembus SMA ke bawah, tutup posisi. Ini juga menandakan harga telah kembali ke level rata-rata.

-

Strategi ini menggambar SMA, Upper Band, dan Lower Band pada grafik, sehingga secara visual menunjukkan rentang trading dan peluang trading potensial.

Keunggulan Strategi

-

Landasan teori yang kuat: Mean reversion adalah fenomena pasar yang diakui secara luas, dan strategi ini secara cerdik memanfaatkan karakteristik statistik tersebut.

-

Adaptif tinggi: Dengan menggunakan Standard Deviation untuk membangun rentang trading, strategi dapat secara otomatis menyesuaikan sensitivitasnya sesuai perubahan volatilitas pasar. Di pasar dengan volatilitas tinggi, rentang trading akan melebar; di pasar dengan volatilitas rendah, rentang trading akan menyempit.

-

Manajemen risiko yang wajar: Strategi hanya masuk saat harga mencapai level ekstrem statistik, yang sampai batas tertentu mengurangi kemungkinan sinyal palsu. Selain itu, menggunakan rata-rata sebagai titik keluar membantu mengunci keuntungan yang wajar.

-

Visualisasi yang baik: Strategi dengan jelas menandai rentang trading dan garis rata-rata pada grafik, memudahkan trader memahami kondisi pasar dan peluang trading potensial.

-

Parameter fleksibel dan dapat disesuaikan: Strategi memungkinkan pengguna untuk menyesuaikan periode SMA dan kelipatan Standard Deviation, memberikan kemungkinan adaptasi untuk pasar dan gaya trading yang berbeda.

-

Logika sederhana dan jelas: Meskipun dasar teori strategi cukup mendalam, logika eksekusi aktualnya sangat jelas, membantu trader untuk memahami dan menerapkannya.

Risiko Strategi

-

Risiko pasar tren: Di pasar dengan tren kuat, harga dapat terus menembus rentang trading tanpa kembali ke rata-rata, menyebabkan kerugian beruntun.

-

Risiko overtrading: Di pasar dengan volatilitas tinggi, harga mungkin sering menyentuh pita atas dan bawah, menghasilkan terlalu banyak sinyal trading dan meningkatkan biaya transaksi.

-

Risiko breakout palsu: Harga mungkin menembus rentang trading secara singkat lalu segera kembali, menyebabkan trading yang tidak perlu.

-

Sensitivitas parameter: Kinerja strategi mungkin sangat sensitif terhadap parameter seperti periode SMA dan kelipatan Standard Deviation. Pengaturan parameter yang tidak tepat dapat menyebabkan strategi gagal.

-

Risiko lag: SMA dan Standard Deviation adalah indikator lagging (tertinggal), yang mungkin tidak dapat menangkap titik balik pasar secara tepat waktu di pasar yang berubah cepat.

-

Risiko peristiwa black swan: Peristiwa besar yang tiba-tiba dapat menyebabkan fluktuasi harga yang ekstrem, jauh melampaui rentang statistik normal, sehingga strategi gagal dan berpotensi menimbulkan kerugian besar.

Arah Optimasi Strategi

-

Memperkenalkan filter tren: Dapat mempertimbangkan untuk menambahkan indikator tren jangka panjang (seperti moving average dengan periode lebih panjang), hanya membuka posisi searah dengan tren utama untuk mengurangi trading melawan tren.

-

Penyesuaian dinamis kelipatan Standard Deviation: Dapat secara dinamis menyesuaikan kelipatan Standard Deviation berdasarkan kondisi volatilitas pasar, mempersempit rentang trading saat volatilitas rendah, dan memperlebar saat volatilitas tinggi.

-

Menambahkan konfirmasi volume: Dapat menggabungkan indikator volume, hanya mengkonfirmasi sinyal entry saat volume melonjak tidak normal, untuk mengurangi risiko breakout palsu.

-

Mengoptimalkan strategi keluar: Dapat mempertimbangkan menggunakan trailing stop atau stop loss dinamis berbasis ATR (Average True Range) alih-alih hanya menutup posisi saat harga kembali ke rata-rata, untuk mengontrol risiko dan mengunci keuntungan dengan lebih baik.

-

Menambahkan filter waktu: Dapat menetapkan minimum holding period untuk menghindari trading berlebihan akibat fluktuasi harga yang cepat di dekat rentang trading.

-

Mempertimbangkan kerangka waktu ganda: Dapat menghitung SMA dan Standard Deviation pada kerangka waktu yang lebih panjang untuk memfilter sinyal trading jangka pendek, meningkatkan stabilitas strategi.

-

Memperkenalkan algoritma machine learning: Dapat menggunakan teknik machine learning untuk mengoptimalkan parameter strategi secara dinamis, atau memprediksi apakah harga akan benar-benar berbalik setelah menyentuh batas rentang trading.

Kesimpulan

Sistem breakout rentang dinamis berbasis Standard Deviation ini adalah strategi mean reversion yang cerdik menerapkan prinsip statistik. Dengan menggunakan Simple Moving Average dan Standard Deviation, strategi ini membangun rentang trading adaptif, menangkap peluang pembalikan potensial saat harga mencapai nilai ekstrem statistik. Keunggulan strategi terletak pada landasan teori yang kuat, kemampuan adaptif yang baik, dan visualisasi yang intuitif. Namun, strategi ini juga menghadapi tantangan seperti risiko pasar tren, risiko overtrading, dan sensitivitas parameter.

Melalui pengenalan filter tren, penyesuaian parameter dinamis, penambahan konfirmasi volume, dan langkah optimasi lainnya, ketahanan dan profitabilitas strategi dapat lebih ditingkatkan. Pada saat yang sama, trader perlu sepenuhnya menyadari keterbatasan strategi ini saat menggunakannya, dan menerapkannya secara hati-hati dengan menggabungkan pengalaman pasar serta prinsip manajemen risiko.

Secara keseluruhan, strategi ini menyediakan kerangka kerja yang solid untuk trading mean reversion, dengan potensi aplikasi yang besar dan ruang optimasi yang luas. Strategi ini tidak hanya dapat digunakan sebagai sistem trading independen, tetapi juga dapat dikombinasikan dengan alat analisis teknis lainnya atau analisis fundamental untuk membangun strategi trading yang lebih komprehensif dan kuat.

- 1