Strategi Optimasi Momentum Bollinger Bands

Gambaran Umum

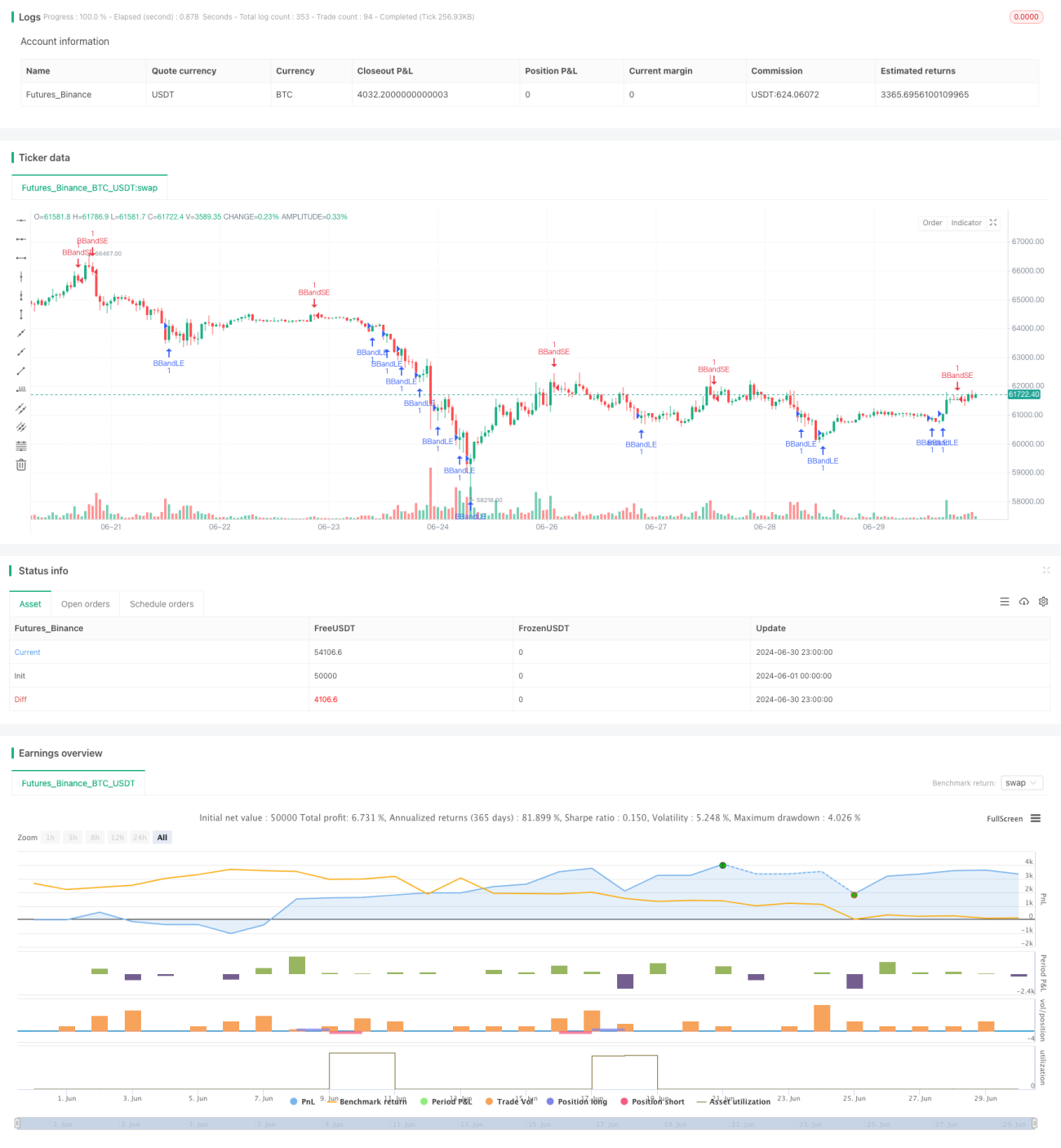

Strategi Optimasi Momentum Bollinger Bands adalah strategi trading kuantitatif yang menggabungkan indikator Bollinger Bands dengan konsep momentum. Strategi ini memanfaatkan pita atas dan bawah Bollinger Bands sebagai referensi volatilitas pasar, serta memperkenalkan indikator moving average dan ATR untuk mengoptimalkan waktu masuk dan keluar. Pendekatan ini bertujuan untuk menangkap pembalikan tren jangka pendek dan perubahan momentum di pasar, memperoleh peluang trading potensial melalui sinyal masuk dan keluar yang presisi.

Prinsip Strategi

-

Pengaturan Bollinger Bands: Strategi menggunakan Simple Moving Average (SMA) 20 periode sebagai pita tengah Bollinger Bands, dengan pengali standar deviasi sebesar 2.0. Pengaturan ini dapat disesuaikan berdasarkan pasar dan kerangka waktu yang berbeda.

-

Sinyal Masuk:

- Sinyal Beli: Terjadi ketika harga menembus pita bawah Bollinger Bands dari bawah ke atas.

- Sinyal Jual: Terjadi ketika harga menembus pita atas Bollinger Bands dari atas ke bawah.

-

Manajemen Risiko:

- Menggunakan grup order OCA (One-Cancels-All) untuk mengelola trading, memastikan hanya ada satu trading aktif dalam satu arah.

- Order masuk menggunakan stop order, dengan pita bawah sebagai stop untuk posisi beli, dan pita atas sebagai stop untuk posisi jual.

-

Strategi Keluar:

- Menggunakan stop loss dan take profit dinamis berdasarkan ATR (Average True Range).

- Periode ATR ditetapkan pada 14, digunakan untuk menghitung level stop loss dan take profit.

-

Manajemen Posisi: Strategi membuka posisi saat sinyal terpicu, dan menutup posisi saat sinyal sebaliknya muncul atau saat level stop loss/take profit tercapai.

Keunggulan Strategi

-

Adaptif Dinamis: Bollinger Bands dapat menyesuaikan diri secara otomatis berdasarkan volatilitas pasar, sehingga strategi memiliki kemampuan adaptasi yang baik.

-

Penangkapan Tren: Melalui sinyal breakout Bollinger Bands, strategi mampu menangkap awal tren jangka pendek secara efektif.

-

Kontrol Risiko: Dengan menggunakan order OCA dan ATR stop loss, strategi menyediakan mekanisme manajemen risiko berlapis.

-

Fleksibilitas: Parameter strategi dapat dioptimalkan dan disesuaikan dengan pasar dan kerangka waktu yang berbeda.

-

Potensi Otomatisasi: Logika strategi jelas, mudah diimplementasikan secara otomatis di berbagai platform trading.

Risiko Strategi

-

False Breakout: Di pasar yang sideways, sering terjadi sinyal breakout palsu yang dapat menyebabkan overtrading.

-

Risiko Slippage: Di pasar yang cepat, stop order mungkin tidak tereksekusi pada harga yang diharapkan, meningkatkan kerugian aktual.

-

Sensitivitas Parameter: Performa strategi cukup sensitif terhadap perubahan parameter seperti panjang SMA dan pengali standar deviasi.

-

Ketergantungan Tren: Di pasar tanpa tren yang jelas, strategi mungkin menunjukkan performa buruk.

-

Overfitting: Ada risiko overfitting terhadap data historis, yang dapat menyebabkan performa buruk di masa depan.

Arah Optimasi Strategi

-

Menambahkan Filter Tren: Dapat menambahkan moving average jangka panjang atau indikator ADX untuk memastikan trading hanya dilakukan di pasar dengan tren kuat.

-

Mengoptimalkan Waktu Masuk: Pertimbangkan untuk menggabungkan RSI atau Stochastic Oscillator untuk mengkonfirmasi momentum lebih lanjut setelah breakout Bollinger Bands.

-

Penyesuaian Parameter Dinamis: Menerapkan parameter Bollinger Bands adaptif, seperti menyesuaikan pengali standar deviasi secara dinamis berdasarkan volatilitas pasar.

-

Memperbaiki Strategi Keluar: Dapat menggunakan trailing stop atau aturan keluar berdasarkan aksi harga untuk mengunci laba dengan lebih baik.

-

Menambahkan Filter Volume Trading: Menghindari trading saat volume rendah dapat mengurangi risiko false breakout.

-

Analisis Multi-Timeframe: Menggabungkan analisis struktur pasar dari kerangka waktu yang lebih panjang untuk meningkatkan rasio keberhasilan trading.

Kesimpulan

Strategi Optimasi Momentum Bollinger Bands adalah metode trading kuantitatif yang menggabungkan analisis teknikal dengan prinsip statistik. Melalui karakteristik dinamis Bollinger Bands dan pengukuran volatilitas ATR, strategi ini bertujuan untuk menangkap pembalikan jangka pendek dan perubahan momentum di pasar. Meskipun strategi menunjukkan potensi yang menjanjikan, trader tetap perlu memantau kondisi pasar dengan cermat dan terus mengoptimalkan parameter serta aturan berdasarkan performa trading aktual. Melalui backtesting yang berkelanjutan dan validasi forward, dikombinasikan dengan manajemen risiko yang ketat, strategi ini diharapkan dapat memberikan performa yang stabil di berbagai kondisi pasar. Namun, trader harus selalu ingat bahwa tidak ada strategi yang sempurna; pembelajaran dan adaptasi yang terus-menerus adalah kunci keberhasilan dalam trading kuantitatif.

- 1