Strategi Indikator Teknis, Strategi Manajemen Risiko, Strategi Pelacakan Tren Adaptif

Ringkasan

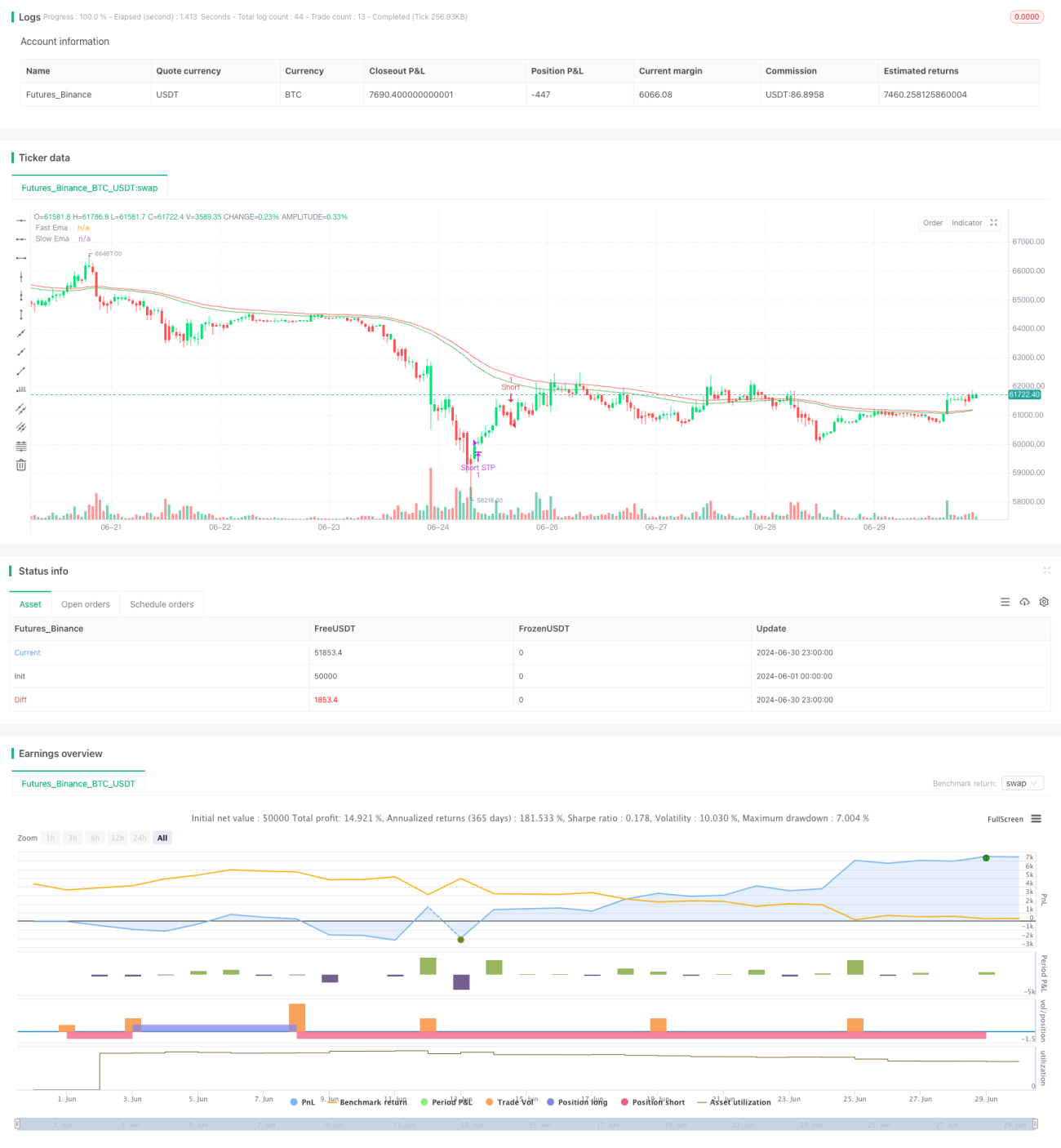

Strategi ini adalah sistem perdagangan pelacakan tren adaptif berdasarkan Rata-Rata Pergerakan Eksponensial (EMA) dan Indikator Arah Halus (SDI). Strategi ini menggabungkan beberapa indikator teknis dan alat manajemen risiko, yang bertujuan untuk menangkap tren pasar dan mengendalikan risiko. Strategi ini menggunakan persilangan EMA cepat dan lambat serta arah SDI untuk menentukan tren pasar, dan menghasilkan sinyal beli dan jual berdasarkan hal tersebut. Selain itu, strategi ini juga mencakup fungsi manajemen risiko seperti ambil untung, stop loss, dan trailing stop untuk melindungi keuntungan dan membatasi kerugian.

Inti dari strategi ini terletak pada kemampuan adaptif dan pendekatan manajemen risiko yang komprehensif. Dengan menggunakan parameter yang dapat disesuaikan, seperti periode EMA, kehalusan SDI, dan ambang batas manajemen risiko, para trader dapat mengoptimalkan strategi sesuai dengan kondisi pasar yang berbeda dan preferensi risiko individu. Pengaturan leverage dan ukuran posisi yang fleksibel semakin meningkatkan kemampuan adaptif strategi, sehingga dapat diterapkan pada berbagai gaya perdagangan dan ukuran modal.

Prinsip Strategi

-

Perhitungan Indikator:

- Hitung EMA cepat dan lambat, serta versi halusnya.

- Hitung SDI, termasuk indikator arah positif dan negatif.

-

Pembuatan Sinyal Perdagangan:

- Kondisi Long: DI positif lebih besar dari DI negatif, dan EMA cepat lebih besar dari EMA lambat.

- Kondisi Short: DI negatif lebih besar dari DI positif, dan EMA cepat lebih kecil dari EMA lambat.

-

Manajemen Posisi:

- Gunakan leverage yang dapat disesuaikan dan persentase ekuitas untuk menentukan ukuran perdagangan.

- Saat kondisi masuk terpenuhi, tutup posisi yang berlawanan dan buka posisi baru.

-

Manajemen Risiko:

- Terapkan fungsi ambil untung, stop loss, dan trailing stop yang opsional.

- Sesuaikan level trailing stop secara dinamis untuk mengunci keuntungan.

-

Filter Waktu:

- Tanggal mulai dan akhir perdagangan dapat diatur, secara otomatis menutup posisi di luar rentang waktu yang ditentukan.

Keunggulan Strategi

-

Kemampuan Menangkap Tren: Menggabungkan EMA dan SDI untuk mengidentifikasi dan melacak tren pasar secara efektif.

-

Adaptif Tinggi: Melalui parameter yang dapat disesuaikan, strategi beradaptasi dengan berbagai kondisi pasar.

-

Manajemen Risiko Komprehensif: Mengintegrasikan ambil untung, stop loss, dan trailing stop untuk mengendalikan risiko secara penuh.

-

Kontrol Posisi Fleksibel: Dapat menyesuaikan leverage dan rasio penggunaan dana agar sesuai dengan preferensi risiko yang berbeda.

-

Ramah Backtesting: Mendukung pengujian ulang data historis, memudahkan optimalisasi strategi.

-

Netral Emosional: Berdasarkan indikator objektif, mengurangi pengaruh emosi subjektif.

-

Multifungsi: Dapat digunakan untuk berbagai kerangka waktu dan instrumen perdagangan.

Risiko Strategi

-

Perdagangan Berlebihan: Di pasar yang bergejolak, dapat menghasilkan perdagangan yang sering, meningkatkan biaya.

-

Keterlambatan: EMA dan SDI adalah indikator yang tertinggal, mungkin bereaksi lambat saat tren berbalik.

-

Risiko False Breakout: Dapat salah mengartikan tren dalam fluktuasi jangka pendek, menyebabkan perdagangan yang keliru.

-

Sensitivitas Parameter: Kinerja sangat bergantung pada pengaturan parameter, memerlukan optimalisasi berkelanjutan.

-

Ketergantungan pada Lingkungan Pasar: Mungkin berkinerja buruk dalam kondisi pasar tertentu.

-

Risiko Leverage: Leverage tinggi dapat memperbesar kerugian, perlu digunakan dengan hati-hati.

-

Ketergantungan Teknis: Bergantung pada lingkungan teknis yang stabil, kegagalan sistem dapat menyebabkan kerugian.

Arah Optimalisasi Strategi

-

Penyesuaian Parameter Dinamis: Menerapkan penyesuaian adaptif parameter EMA dan SDI untuk beradaptasi dengan berbagai fase pasar.

-

Analisis Multi Kerangka Waktu: Mengintegrasikan sinyal dari beberapa kerangka waktu untuk meningkatkan akurasi penentuan tren.

-

Filter Volatilitas: Menambahkan indikator volatilitas seperti ATR untuk menyesuaikan aturan perdagangan selama periode volatilitas tinggi.

-

Identifikasi Status Pasar: Memperkenalkan klasifikasi status pasar (tren/range) untuk mengoptimalkan logika perdagangan secara spesifik.

-

Optimalisasi Manajemen Modal: Menerapkan penyesuaian posisi dinamis, secara otomatis menyesuaikan risiko berdasarkan status untung/rugi akun.

-

Kombinasi Indikator: Mempertimbangkan untuk menambahkan indikator komplementer lainnya, seperti RSI atau MACD, untuk meningkatkan keandalan sinyal.

-

Integrasi Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter dan pembangkitan sinyal.

Kesimpulan

Strategi pelacakan tren adaptif yang menggabungkan EMA dan SDI ini menunjukkan kemampuan adaptasi pasar dan manajemen risiko yang kuat. Melalui pengaturan parameter yang fleksibel dan langkah-langkah pengendalian risiko yang komprehensif, strategi ini menyediakan kerangka kerja perdagangan kuantitatif yang andal bagi para trader. Keunggulan inti dari strategi ini terletak pada penangkapan tren yang sensitif dan kontrol risiko yang ketat, memungkinkannya mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

Namun, para trader tetap perlu memperhatikan risiko potensial seperti keterlambatan yang melekat dan sensitivitas parameter. Melalui optimalisasi dan perbaikan yang berkelanjutan, terutama dalam hal penyesuaian parameter dinamis, analisis multi kerangka waktu, dan identifikasi status pasar, strategi ini diharapkan dapat lebih meningkatkan kinerja dan stabilitasnya.

Secara keseluruhan, strategi ini menyediakan fondasi yang kokoh untuk perdagangan kuantitatif, cocok bagi investor yang mencari metode perdagangan yang sistematis dan disiplin. Dengan memahami prinsip-prinsip strategi secara mendalam dan menggabungkannya dengan gaya perdagangan pribadi, para trader dapat secara efektif memanfaatkan alat ini untuk meningkatkan keunggulan kompetitif mereka di pasar keuangan.

- 1