Strategi Perdagangan Pelacakan Tren Dinamis Berdasarkan Sudut Gann

Gambaran Umum

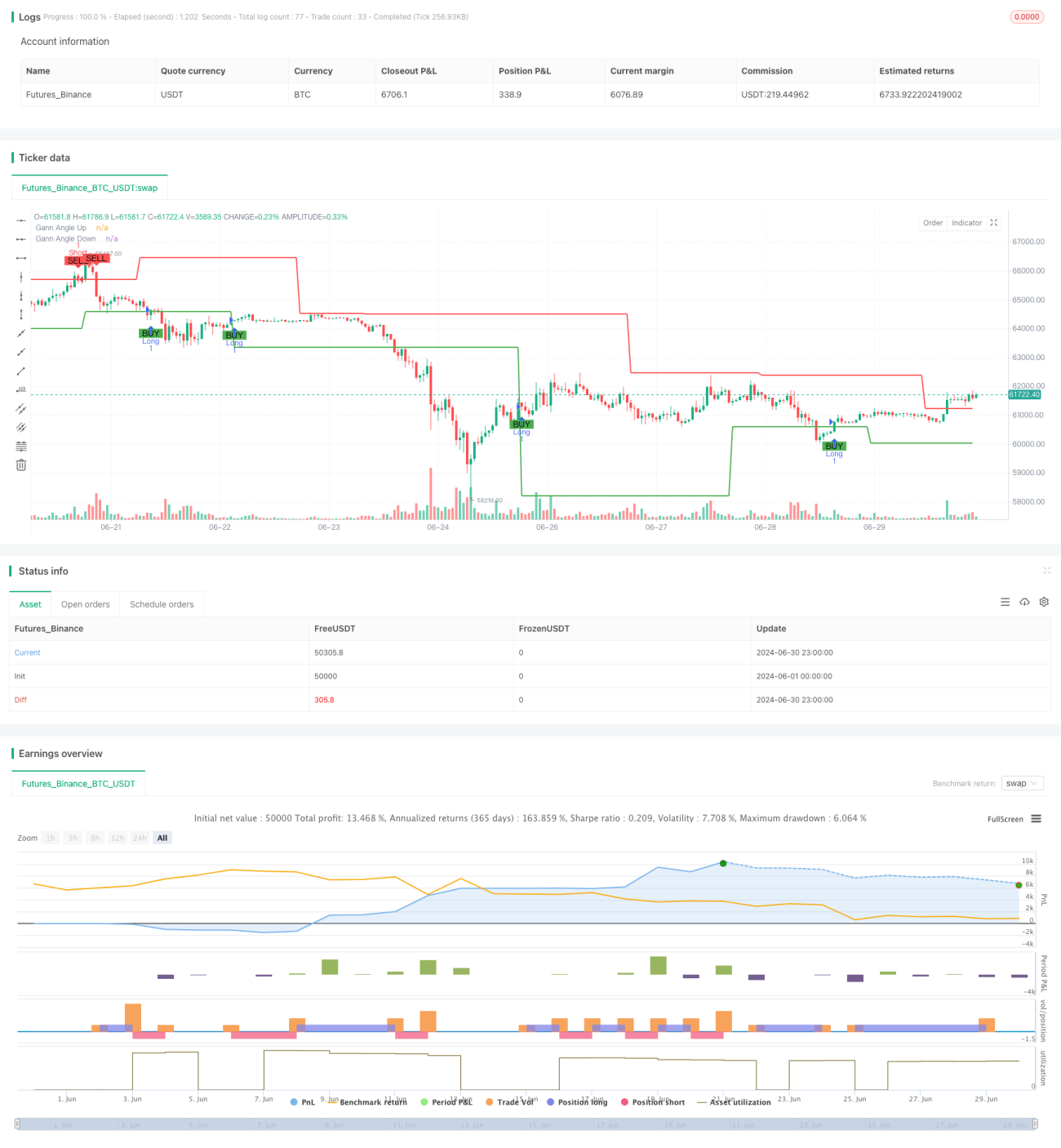

Strategi perdagangan pelacakan tren dinamis berdasarkan sudut Gann adalah metode perdagangan kuantitatif yang menggabungkan teori Gann dengan titik tinggi dan rendah ayunan. Strategi ini menggunakan sudut Gann untuk mengidentifikasi tren pasar dan menghasilkan sinyal perdagangan saat harga menembus garis sudut tersebut. Inti dari strategi ini adalah penyesuaian dinamis garis sudut Gann agar dapat beradaptasi dengan pergerakan harga di berbagai kondisi pasar. Dengan menetapkan level stop loss dan take profit, strategi ini juga dapat mengelola risiko secara efektif dan meningkatkan kinerja perdagangan secara keseluruhan.

Prinsip Strategi

-

Identifikasi Titik Tinggi dan Rendah Ayunan: Strategi ini menggunakan periode yang ditentukan pengguna (default 14) untuk mengidentifikasi titik tinggi dan rendah ayunan. Titik-titik ini menjadi dasar untuk menggambar garis sudut Gann.

-

Perhitungan Garis Sudut Gann: Berdasarkan titik tinggi dan rendah ayunan yang teridentifikasi, strategi ini menghitung garis sudut Gann naik dan turun. Sudut dapat disesuaikan oleh pengguna, default adalah 45 derajat.

-

Pembuatan Sinyal Perdagangan:

- Ketika harga menembus ke atas garis sudut Gann naik, sinyal beli (long) dipicu.

- Ketika harga menembus ke bawah garis sudut Gann turun, sinyal jual (short) dipicu.

-

Manajemen Risiko: Strategi ini menyertakan level stop loss dan take profit yang dapat disesuaikan untuk mengontrol eksposur risiko setiap perdagangan.

Keunggulan Strategi

-

Adaptabilitas Dinamis: Dengan terus menyesuaikan titik awal garis sudut Gann, strategi ini dapat beradaptasi dengan berbagai kondisi pasar dan fluktuasi harga.

-

Pelacakan Tren: Pada dasarnya, strategi ini adalah sistem pelacakan tren yang membantu menangkap keuntungan signifikan dari tren besar.

-

Manajemen Risiko: Mekanisme stop loss dan take profit bawaan membantu mengontrol risiko dan mencegah kerugian besar pada satu perdagangan.

-

Visualisasi: Strategi ini menampilkan garis sudut Gann dan sinyal perdagangan secara visual pada grafik, memudahkan pedagang memahami struktur pasar dan logika strategi.

-

Fleksibilitas: Beberapa parameter yang dapat disesuaikan (seperti sudut, panjang periode, level stop loss/take profit) memungkinkan strategi beradaptasi dengan instrumen perdagangan dan kerangka waktu yang berbeda.

Risiko Strategi

-

Risiko Pasar Sideways: Di pasar yang bergerak sideways atau berfluktuasi, seringnya sinyal palsu dapat menyebabkan terlalu banyak sinyal salah dan biaya perdagangan.

-

Risiko Slippage: Di pasar yang cepat, harga eksekusi aktual bisa berbeda secara signifikan dari harga saat sinyal dihasilkan.

-

Risiko Over-optimasi: Menyesuaikan parameter secara berlebihan agar sesuai dengan data historis dapat menyebabkan kinerja buruk di masa depan.

-

Risiko Pembalikan Tren: Strategi ini dapat menghasilkan kerugian saat tren berbalik di awal.

Untuk mengurangi risiko ini, pertimbangkan:

- Menambahkan filter tambahan (misalnya indikator volatilitas) untuk mengurangi sinyal palsu di pasar sideways.

- Menggunakan limit order alih-alih market order untuk mengontrol slippage.

- Memvalidasi kinerja strategi di beberapa kerangka waktu untuk memastikan ketahanan.

- Mempertimbangkan metode stop loss bergerak, seperti trailing stop, untuk melindungi keuntungan dengan lebih baik.

Arah Optimasi Strategi

-

Analisis Multi-Kerangka Waktu: Mengintegrasikan informasi tren dari kerangka waktu yang lebih tinggi dapat meningkatkan kualitas sinyal perdagangan.

-

Penyesuaian Sudut Dinamis: Menyesuaikan sudut Gann secara dinamis berdasarkan volatilitas pasar dapat membantu strategi beradaptasi lebih baik dengan berbagai kondisi pasar.

-

Pertimbangan Volume Perdagangan: Menggunakan volume sebagai indikator pendukung dapat meningkatkan keandalan sinyal.

-

Optimasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter strategi secara dinamis dapat meningkatkan adaptabilitas.

-

Filter Korelasi: Dalam perdagangan multi-instrumen, mempertimbangkan korelasi antar instrumen dapat mengurangi risiko sistemik.

-

Kontrol Drawdown: Menerapkan mekanisme kontrol drawdown berdasarkan kurva ekuitas dapat melindungi modal dengan lebih baik saat terjadi pembalikan tren besar.

Arah optimasi ini bertujuan untuk meningkatkan ketahanan dan profitabilitas strategi, sambil mengurangi risiko yang melekat.

Ringkasan

Strategi perdagangan pelacakan tren dinamis berdasarkan sudut Gann adalah sistem perdagangan yang menggabungkan teori analisis teknis klasik dengan metode kuantitatif modern. Strategi ini mengidentifikasi dan melacak tren pasar melalui garis sudut Gann yang disesuaikan secara dinamis, serta menghasilkan sinyal perdagangan pada titik-titik tembus kunci. Keunggulan strategi terletak pada adaptabilitas dinamis dan mekanisme manajemen risiko bawaan, namun juga menghadapi tantangan seperti pasar sideways dan risiko over-optimasi. Melalui optimasi dan penyempurnaan lebih lanjut, seperti pengenalan analisis multi-kerangka waktu dan penyesuaian parameter dinamis, strategi ini berpotensi menjadi alat perdagangan yang kuat dan fleksibel. Namun, pedagang harus selalu berhati-hati saat menggunakan strategi ini, memahami sepenuhnya prinsip dan risikonya, serta melakukan backtesting dan perdagangan simulasi yang memadai sebelum perdagangan riil.

- 1