Strategi mengikuti tren garis sinyal dinamis yang menggabungkan ATR dan volume perdagangan

Ringkasan

Strategi ini adalah sistem pelacakan tren garis sinyal dinamis yang menggabungkan rata-rata bergerak sederhana (SMA), kisaran nyata rata-rata (ATR) dan volume perdagangan. Ini menggunakan ATR untuk menyesuaikan posisi garis sinyal dan menggunakan volume perdagangan sebagai indikator konfirmasi. Strategi ini dirancang untuk menangkap tren pasar sambil mempertimbangkan volatilitas pasar dan aktivitas perdagangan, dan berlaku untuk kerangka waktu perdagangan dalam sehari.

Prinsip Strategi

-

Penghitungan jalur sinyal:

- Menggunakan SMA 50 periode sebagai garis dasar.

- Kalikan nilai ATR 20 siklus dengan defisiensi yang ditentukan oleh pengguna, dan kurangi dari SMA untuk membentuk garis sinyal dinamis.

-

Syarat masuk:

- Membeli: Ketika titik rendah harga menembus ke atas garis sinyal dan volume transaksi saat ini lebih besar dari 1,5 kali volume transaksi rata-rata 50 siklus.

- SOLD: Ketika harga jatuh di bawah garis sinyal dan volume transaksi saat ini lebih besar dari 1,5 kali volume transaksi rata-rata 50 siklus.

-

Kondisi untuk bermain:

- Posisi multigede: ketika harga penutupan berada di bawah harga terendah dari garis K sebelumnya.

- Posisi kosong: Ketika harga penutupan lebih tinggi dari harga tertinggi pada garis K sebelumnya.

-

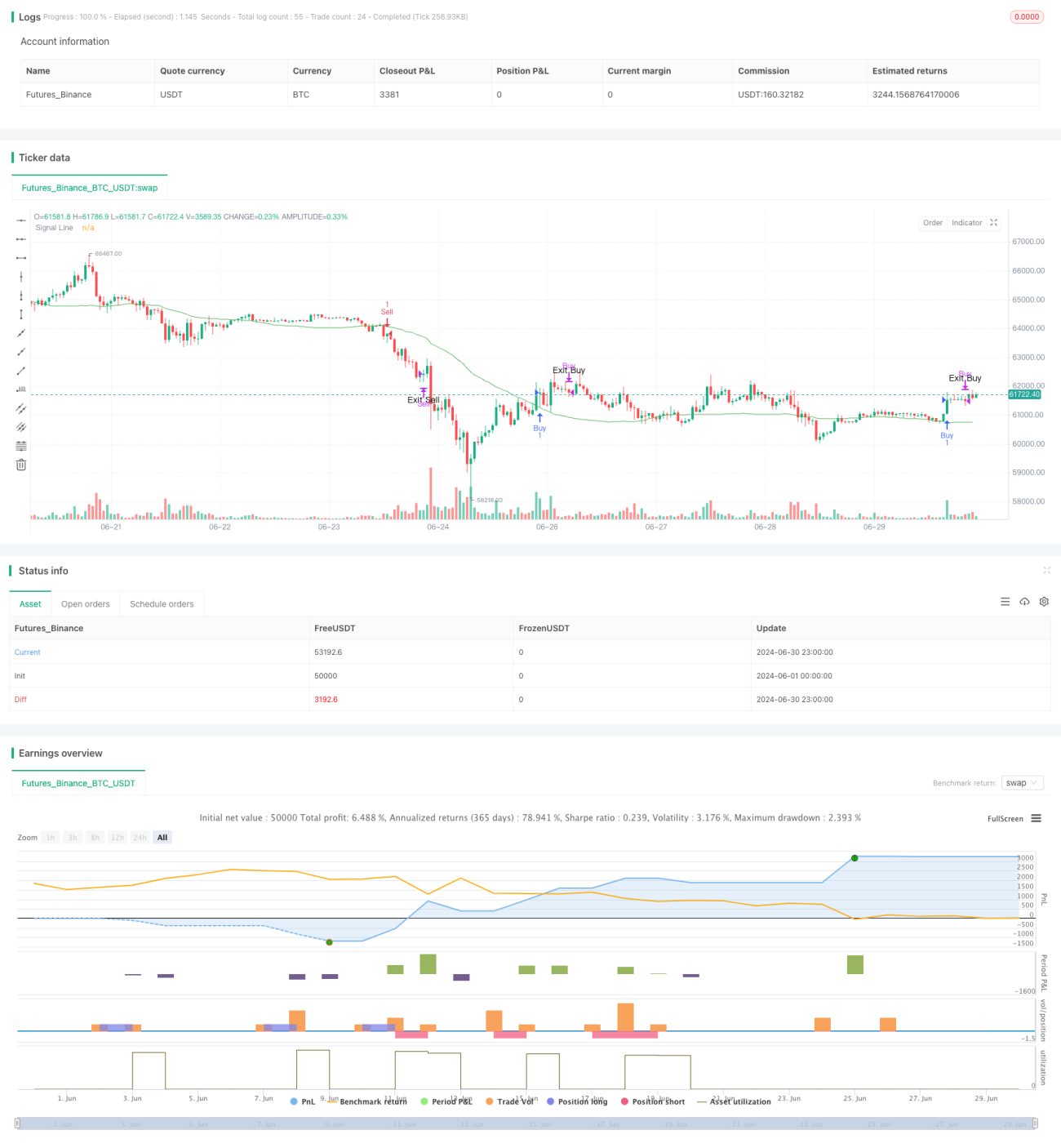

Foto diambil dari:

- Gambar garis sinyal pada grafik.

- Dengan menggunakan tanda segitiga untuk membeli dan menjual sinyal keamanan.

Keunggulan Strategis

-

Adaptasi dinamis: Dengan kombinasi SMA dan ATR, jalur sinyal dapat disesuaikan dengan dinamika volatilitas pasar, meningkatkan adaptasi strategi.

-

Konfirmasi volume transaksi: Menggunakan volume transaksi sebagai kondisi penyaringan tambahan membantu mengurangi sinyal palsu dan meningkatkan keandalan transaksi.

-

Pemantauan tren: Desain strategi mengikuti prinsip pemantauan tren, yang membantu menangkap pergerakan tren besar.

-

Manajemen risiko: Mengontrol risiko dan mencegah kerugian yang berlebihan dengan menetapkan kondisi yang jelas.

-

Fleksibilitas: Parameter strategi dapat disesuaikan, memungkinkan trader untuk mengoptimalkannya sesuai dengan kondisi pasar yang berbeda.

-

Visual friendly: menampilkan sinyal perdagangan dengan jelas melalui grafik yang ditandai, untuk memudahkan analisis dan pengembalian.

Risiko Strategis

-

Risiko pasar yang bergoyang: Dalam pasar yang bergoyang atau di posisi terbalik, mungkin akan terjadi sinyal-sinyal palsu yang sering terjadi, yang dapat menyebabkan perdagangan yang berlebihan dan kehilangan komisi.

-

Risiko slippage: Terutama dalam perdagangan intraday, perdagangan frekuensi tinggi dapat menghadapi masalah slippage yang serius yang mempengaruhi efektivitas eksekusi aktual.

-

Terlalu bergantung pada volume transaksi: Dalam beberapa kondisi pasar, volume transaksi mungkin bukan indikator yang dapat diandalkan, yang dapat menyebabkan kehilangan peluang perdagangan penting.

-

Sensitivitas parameter: Efek strategi sangat bergantung pada pengaturan parameter, yang mungkin memerlukan penyesuaian yang sering dilakukan untuk berbagai pasar dan kerangka waktu.

-

Risiko trend reversal: Strategi mungkin bereaksi lambat pada awal trend reversal, menyebabkan beberapa mundur.

Arah optimasi strategi

-

Analisis multi-frame waktu: memperkenalkan penilaian tren dari periode waktu yang lebih lama untuk meningkatkan akurasi penilaian tren secara keseluruhan.

-

Adaptasi parameter dinamis: Mengembangkan mekanisme adaptasi yang secara otomatis menyesuaikan panjang SMA, siklus ATR, dan perkalian volume transaksi sesuai dengan kondisi pasar.

-

Menambahkan filter kondisi pasar: memperkenalkan indikator volatilitas atau kekuatan tren, menggunakan strategi perdagangan yang berbeda dalam kondisi pasar yang berbeda.

-

Meningkatkan mekanisme keluar: pertimbangkan untuk menggunakan tracking stop loss atau stop loss dinamis berbasis ATR untuk mengelola risiko dan mengunci keuntungan dengan lebih baik.

-

Integrasi data fundamental: Untuk periode waktu yang lebih lama, dapat dipertimbangkan untuk memperkenalkan indikator fundamental sebagai syarat penyaringan tambahan.

-

Mengoptimalkan indikator volume transaksi: Menjelajahi metode analisis volume transaksi yang lebih kompleks, seperti volume transaksi relatif atau analisis distribusi volume transaksi.

-

Menambahkan model pembelajaran mesin: Mengoptimalkan pilihan parameter dan proses pembuatan sinyal menggunakan algoritma pembelajaran mesin.

Meringkaskan

Strategi pelacakan tren jalur sinyal dinamis yang digabungkan dengan ATR dan volume perdagangan adalah sistem perdagangan yang fleksibel dan komprehensif yang cocok untuk digunakan oleh pedagang harian. Ini menawarkan metode yang menyeimbangkan risiko dan keuntungan dengan menggabungkan indikator teknis dan analisis volume perdagangan.

Namun, strategi ini juga menghadapi beberapa tantangan, seperti kinerja di pasar yang bergoyang dan kompleksitas pengoptimalan parameter. Untuk meningkatkan lebih lanjut kehandalan dan kinerja strategi, dapat dipertimbangkan untuk memperkenalkan analisis multi-frame timeframe, penyesuaian parameter dinamis, dan teknologi manajemen risiko yang lebih kompleks.

Secara keseluruhan, strategi ini memberikan dasar yang kuat bagi trader untuk melakukan kustomisasi dan pengoptimalan lebih lanjut sesuai dengan gaya perdagangan individu dan karakteristik pasar. Dengan pengetesan dan verifikasi langsung yang berkelanjutan, trader dapat secara bertahap menyempurnakan strategi dan meningkatkan kinerjanya dalam berbagai kondisi pasar.

- 1