Strategi Penangkapan Tren Momentum Pasar dengan Rata-Rata Pergerakan Gabungan Tingkat Lanjut

Ikhtisar

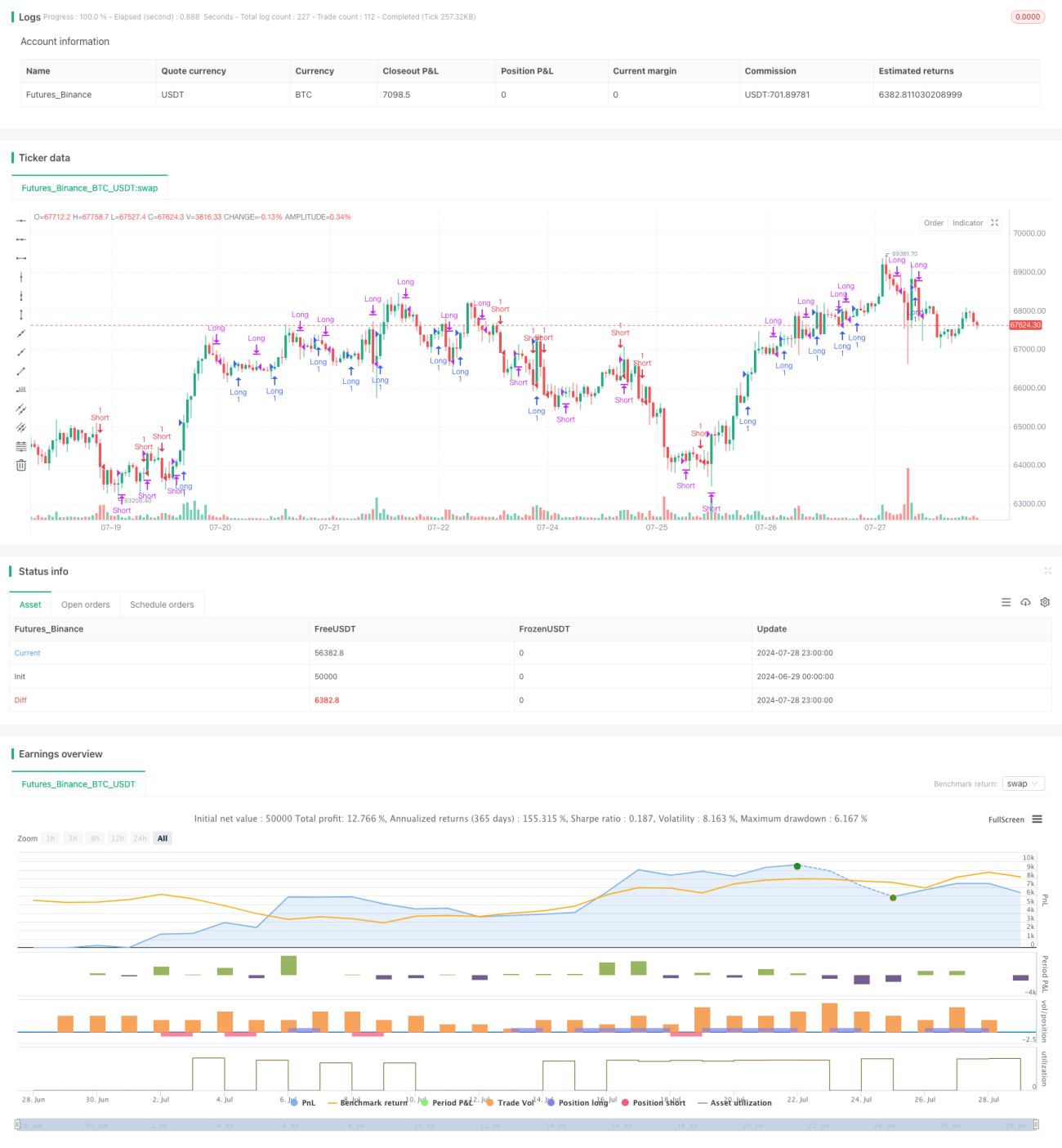

Strategi Penangkapan Momentum Pasar dengan Rata-Rata Pergerakan Komposit Lanjutan adalah sistem perdagangan kompleks yang menggabungkan beberapa indikator teknis. Strategi ini terutama menggunakan Hull Moving Average (HMA), Ichimoku Kinko Hyo, dan Donchian Channel, dengan menganalisis momentum harga dan kekuatan tren untuk mengidentifikasi peluang perdagangan potensial. Pendekatan ini bertujuan untuk menangkap tren utama pasar sambil menyaring kebisingan pasar jangka pendek, sehingga meningkatkan akurasi dan profitabilitas perdagangan.

Prinsip Strategi

Inti dari strategi ini adalah menentukan tren pasar dengan membandingkan Hull Moving Average dari periode yang berbeda. Hull Moving Average adalah rata-rata pergerakan tertimbang yang ditingkatkan, yang merespons perubahan harga lebih cepat dan mengurangi lag. Strategi ini menggunakan dua Hull Moving Average dengan periode berbeda (n1 dan n2) untuk perbandingan persilangan guna menentukan arah tren.

Pada saat yang sama, strategi ini juga menggabungkan beberapa komponen Ichimoku Kinko Hyo, termasuk Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B, dan Chikou Span. Indikator-indikator ini bersama-sama memberikan analisis komprehensif tentang tren pasar, level support dan resistance.

Selain itu, strategi ini juga menggunakan Donchian Channel untuk menghitung beberapa komponen Ichimoku, yang membantu mengidentifikasi rentang volatilitas harga dan titik breakout potensial.

Pembentukan sinyal perdagangan didasarkan pada kombinasi kondisi berikut:

-

Kondisi masuk long:

- n1 > n2 (Hull Moving Average menunjukkan tren naik)

- Harga penutupan > n2

- Harga penutupan > Chikou Span

- Harga penutupan > titik tertinggi Senkou Span

- Tenkan-sen >= Kijun-sen atau Harga penutupan > Kijun-sen

-

Kondisi masuk short:

- n1 < n2 (Hull Moving Average menunjukkan tren turun)

- Harga penutupan < n2

- Harga penutupan < Chikou Span

- Harga penutupan < titik terendah Senkou Span

- Tenkan-sen <= Kijun-sen atau Harga penutupan < Kijun-sen

-

Kondisi keluar long:

- n1 < n2 atau

- Harga penutupan < n2 atau

- Tenkan-sen < Kijun-sen atau

- Harga penutupan < Tenkan-sen atau

- Harga penutupan < Kijun-sen atau

- Harga penutupan < titik tertinggi Senkou Span atau

- Harga penutupan < Chikou Span

-

Kondisi keluar short:

- n1 > n2 atau

- Harga penutupan > n2 atau

- Tenkan-sen > Kijun-sen atau

- Harga penutupan > Tenkan-sen atau

- Harga penutupan > Kijun-sen atau

- Harga penutupan > titik terendah Senkou Span atau

- Harga penutupan > Chikou Span

Kombinasi kondisi ganda ini bertujuan untuk memastikan bahwa sinyal perdagangan hanya dipicu ketika beberapa indikator teknis secara konsisten menunjukkan arah yang sama, sehingga meningkatkan keandalan perdagangan.

Keunggulan Strategi

-

Integrasi multi-indikator: Dengan menggabungkan Hull Moving Average, Ichimoku Kinko Hyo, dan Donchian Channel, strategi ini dapat menganalisis pasar dari berbagai sudut, meningkatkan keandalan sinyal.

-

Kemampuan mengikuti tren: Penggunaan Hull Moving Average memungkinkan strategi menangkap perubahan tren dengan cepat, sementara Ichimoku memberikan wawasan tentang tren jangka menengah dan panjang.

-

Penyaringan kebisingan: Kondisi ganda membantu menyaring kebisingan jangka pendek di pasar; sinyal perdagangan hanya dihasilkan ketika beberapa indikator mengonfirmasi bersama.

-

Adaptabilitas dinamis: Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda, memungkinkannya beradaptasi dengan berbagai instrumen perdagangan dan kerangka waktu.

-

Manajemen risiko: Dengan menetapkan kondisi masuk dan keluar yang jelas, strategi membantu mengendalikan risiko, menghindari kerugian berkelanjutan di lingkungan pasar yang tidak menguntungkan.

-

Perspektif pasar yang komprehensif: Ichimoku memberikan prediksi tentang kemungkinan pergerakan pasar di masa depan, membantu trader membuat keputusan yang lebih proaktif.

-

Objektivitas: Strategi ini didasarkan pada model matematika dan indikator teknis yang jelas, mengurangi pengaruh penilaian subjektif terhadap keputusan perdagangan.

Risiko Strategi

-

Risiko over-optimasi: Strategi menggunakan beberapa parameter; jika parameter ini dioptimalkan secara berlebihan agar sesuai dengan data historis, hal ini dapat menyebabkan kinerja yang buruk di masa depan.

-

Risiko lag: Meskipun Hull Moving Average mengurangi lag, semua strategi berbasis rata-rata pergerakan masih memiliki tingkat lag tertentu, yang dapat menyebabkan drawdown yang lebih besar saat pembalikan tren.

-

Risiko false breakout: Di pasar sideways, strategi dapat menghasilkan beberapa sinyal false breakout, yang mengarah pada perdagangan yang sering dan biaya yang tidak perlu.

-

Ketergantungan pada kondisi pasar: Strategi ini berkinerja baik di pasar tren yang kuat, tetapi mungkin berkinerja buruk di pasar yang bergejolak atau cepat berbalik arah.

-

Sensitivitas parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter; kombinasi parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda.

-

Kompleksitas komputasi: Strategi menggunakan beberapa indikator teknis yang kompleks, yang dapat menyebabkan keterlambatan atau masalah eksekusi dalam perdagangan real-time.

-

Risiko overtrading: Meskipun kondisi ganda meningkatkan keandalan sinyal, hal ini juga dapat mengurangi peluang perdagangan, memengaruhi profitabilitas keseluruhan.

Arah Optimasi Strategi

-

Penyesuaian parameter dinamis: Terapkan mekanisme penyesuaian parameter dinamis yang secara otomatis menyesuaikan parameter Hull Moving Average dan Ichimoku berdasarkan volatilitas pasar dan kekuatan tren, untuk beradaptasi dengan lingkungan pasar yang berbeda.

-

Pengenalan algoritma pembelajaran mesin: Manfaatkan teknik pembelajaran mesin seperti Support Vector Machine (SVM) atau Random Forest untuk mengoptimalkan proses pembangkitan sinyal, meningkatkan akurasi prediksi.

-

Integrasi analisis fundamental: Selain analisis teknis, perkenalkan faktor fundamental seperti rilis data ekonomi atau laporan keuangan perusahaan untuk meningkatkan kelengkapan keputusan perdagangan.

-

Peningkatan manajemen risiko: Terapkan pengaturan stop-loss dan target profit dinamis yang secara otomatis menyesuaikan parameter manajemen risiko berdasarkan volatilitas pasar dan kekuatan tren.

-

Analisis multi-kerangka waktu: Perkenalkan analisis multi-kerangka waktu untuk memastikan arah perdagangan sejalan dengan tren kerangka waktu yang lebih besar, mengurangi risiko perdagangan melawan tren.

-

Filter volatilitas: Tambahkan indikator volatilitas seperti ATR (Average True Range) untuk mengurangi frekuensi perdagangan selama periode volatilitas rendah, menghindari perdagangan di lingkungan pasar yang tidak jelas.

-

Integrasi analisis sentimen: Perkenalkan indikator sentimen pasar seperti Indeks Ketakutan dan Keserakahan VIX atau analisis sentimen media sosial untuk menangkap keadaan psikologis peserta pasar, meningkatkan ketepatan waktu perdagangan.

-

Optimalisasi efisiensi komputasi: Gunakan algoritma yang lebih efisien atau teknik komputasi paralel untuk mengoptimalkan proses komputasi strategi, mengurangi keterlambatan dalam perdagangan real-time.

Kesimpulan

Strategi Penangkapan Momentum Pasar dengan Rata-Rata Pergerakan Komposit Lanjutan adalah sistem perdagangan komprehensif yang menggabungkan beberapa indikator teknis seperti Hull Moving Average, Ichimoku Kinko Hyo, dan Donchian Channel, yang bertujuan untuk secara akurat menangkap tren pasar dan memberikan sinyal perdagangan yang andal. Keunggulan strategi ini terletak pada kemampuannya menganalisis pasar dari berbagai sudut dan sensitivitasnya terhadap perubahan tren. Namun, ia juga menghadapi risiko seperti over-optimasi dan ketergantungan pada kondisi pasar.

Melalui optimalisasi dan peningkatan berkelanjutan, seperti pengenalan penyesuaian parameter dinamis, algoritma pembelajaran mesin, dan analisis multi-kerangka waktu, strategi ini berpotensi menjadi sistem perdagangan yang lebih kokoh dan adaptif. Arah pengembangan di masa depan harus fokus pada peningkatan fleksibilitas dan kecerdasan strategi untuk lebih baik menghadapi kondisi pasar yang terus berubah.

Secara keseluruhan, strategi ini memberi trader alat yang kuat untuk menangkap tren pasar dan mengelola risiko. Namun, seperti semua strategi perdagangan, ini bukanlah solusi universal. Saat menggunakan strategi ini, trader tetap perlu menggabungkan wawasan pasar dan prinsip manajemen risiko mereka sendiri untuk mencapai kinerja perdagangan yang stabil dalam jangka panjang.

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))- 1