Analisis Aliran Pesanan Multidimensi dan Strategi Perdagangan

Ikhtisar

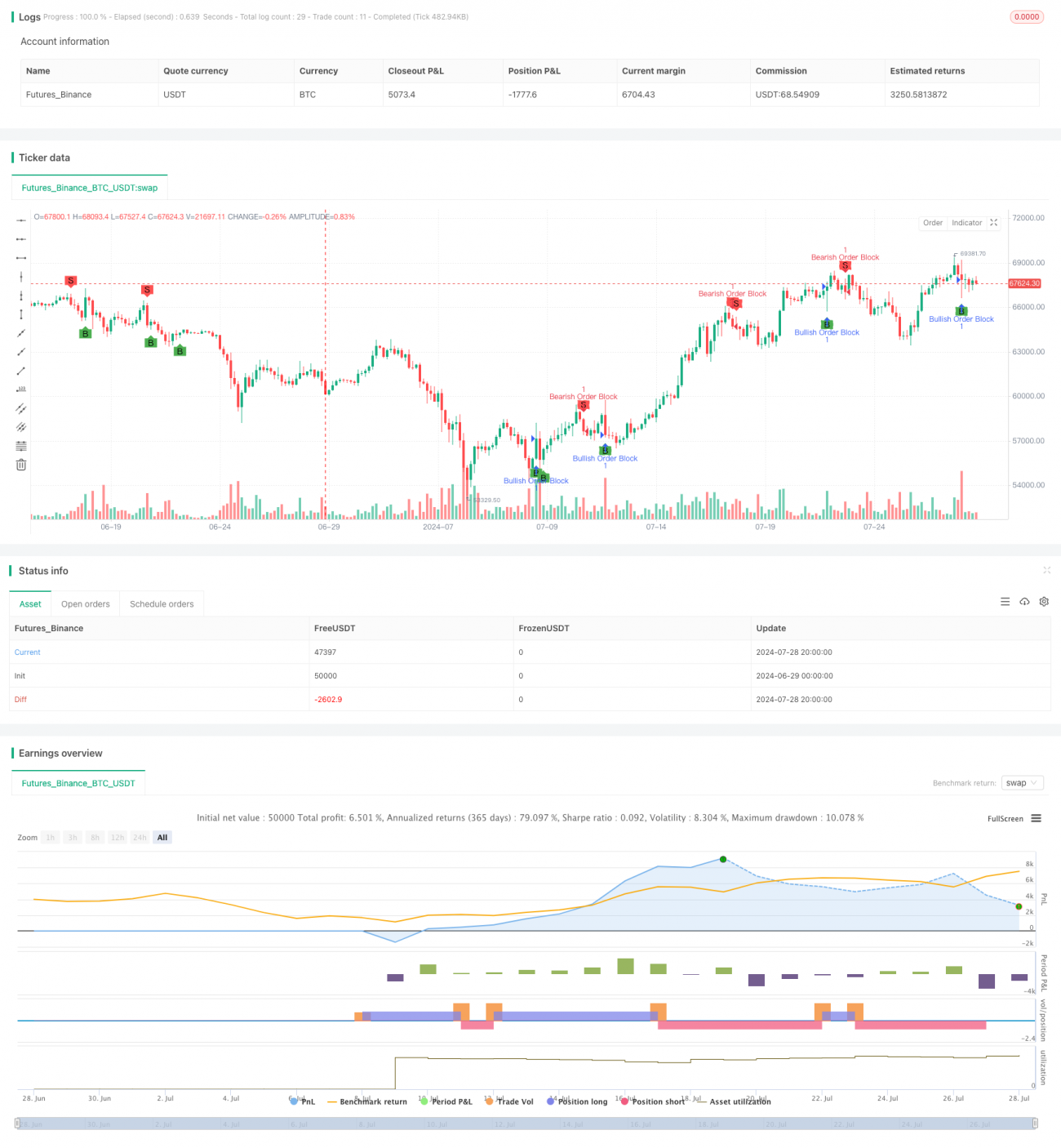

Analisis Aliran Pesanan Multidimensi dan Strategi Perdagangan adalah metode perdagangan kuantitatif yang didasarkan pada konsep Order Block. Strategi ini menangkap area support dan resistance harga yang penting dengan mengidentifikasi order block potensial di pasar, sehingga dapat membuat keputusan perdagangan. Inti dari strategi ini adalah menggunakan data harga historis untuk mengidentifikasi area di mana mungkin terdapat banyak order beli atau jual, dan melakukan perdagangan di dekat area tersebut. Metode ini bertujuan untuk meningkatkan akurasi dan profitabilitas perdagangan sambil mengurangi risiko.

Prinsip Strategi

-

Identifikasi Order Block:

- Strategi menggunakan periode retrospektif yang dapat disesuaikan (default 5 periode) untuk menganalisis pergerakan harga.

- Membandingkan harga saat ini dengan titik tertinggi dan terendah historis untuk mengidentifikasi order block potensial.

- Menggunakan pengali ambang batas (default 1.0) untuk menentukan signifikansi perubahan harga.

-

Analisis Multi-Period:

- Menghitung harga tertinggi dan terendah dalam periode retrospektif yang ditentukan.

- Membandingkan harga penutupan saat ini dengan harga historis untuk mengidentifikasi pergerakan breakout.

-

Pembentukan Sinyal Bullish dan Bearish:

- Order Block Bullish: Titik terendah saat ini lebih rendah dari titik terendah historis, dan harga penutupan lebih tinggi dari harga penutupan historis dikalikan dengan ambang batas.

- Order Block Bearish: Titik tertinggi saat ini lebih tinggi dari titik tertinggi historis, dan harga penutupan lebih rendah dari harga penutupan historis dibagi dengan ambang batas.

-

Eksekusi Perdagangan:

- Membuka posisi long ketika order block bullish teridentifikasi.

- Membuka posisi short ketika order block bearish teridentifikasi.

- Menutup posisi ketika sinyal yang berlawanan muncul.

Keunggulan Strategi

-

Wawasan Mendalam Pasar: Dengan menganalisis order block, strategi ini dapat melihat struktur pasar dan aktivitas perdagangan skala besar potensial, membantu memprediksi pergerakan harga dengan lebih akurat.

-

Adaptabilitas Tinggi: Parameter strategi dapat disesuaikan, membuatnya cocok untuk berbagai kondisi pasar dan instrumen perdagangan.

-

Manajemen Risiko: Dengan bertransaksi di dekat level support dan resistance kunci, strategi ini dapat mengelola risiko dengan lebih baik.

-

Eksekusi Otomatis: Strategi dapat diprogram untuk perdagangan otomatis penuh, mengurangi gangguan emosi manusia.

-

Analisis Multidimensi: Menggabungkan data harga, volume, dan historis untuk analisis multi-sudut, meningkatkan keandalan keputusan perdagangan.

Risiko Strategi

-

Risiko False Breakout: Di pasar yang volatil, mungkin terjadi kesalahan identifikasi order block yang menyebabkan sinyal perdagangan yang salah.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pilihan periode retrospektif dan ambang batas, pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau melewatkan peluang penting.

-

Perubahan Kondisi Pasar: Di pasar yang trennya jelas atau sangat volatil, efektivitas strategi order block dapat menurun.

-

Risiko Slippage dan Likuiditas: Di pasar dengan likuiditas rendah, mungkin sulit untuk mengeksekusi perdagangan pada harga yang ideal.

-

Ketergantungan Teknologi: Sifat otomatis strategi membuatnya rentan terhadap kegagalan teknis atau kesalahan data.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Menerapkan periode retrospektif dan ambang batas adaptif untuk menyesuaikan dengan berbagai kondisi pasar.

-

Integrasi Multi-Indikator: Menggabungkan indikator teknis lainnya (seperti Moving Average, RSI, dll.) untuk mengkonfirmasi sinyal order block, meningkatkan akurasi.

-

Analisis Sentimen Pasar: Mengintegrasikan data sentimen pasar, seperti implied volatility opsi, untuk meningkatkan kemampuan prediksi strategi.

-

Optimasi Manajemen Risiko: Memperkenalkan stop-loss dan target profit dinamis, menyesuaikan ukuran posisi berdasarkan volatilitas pasar.

-

Integrasi Machine Learning: Menggunakan algoritma machine learning untuk mengoptimalkan pemilihan parameter dan proses pembentukan sinyal.

-

Backtesting dan Optimasi: Melakukan backtesting ekstensif pada data historis untuk menemukan kombinasi parameter dan aturan perdagangan terbaik.

-

Analisis Aliran Order: Mengintegrasikan data aliran order yang lebih detail untuk mengidentifikasi order block penting dengan lebih presisi.

Kesimpulan

Analisis Aliran Pesanan Multidimensi dan Strategi Perdagangan adalah metode perdagangan kuantitatif inovatif yang mengidentifikasi peluang perdagangan probabilitas tinggi dengan menganalisis secara mendalam struktur pasar dan aliran order. Keunggulan inti strategi ini adalah kemampuannya untuk melihat dinamika pasar yang lebih dalam dan presisi dalam bertransaksi di dekat level harga kunci. Namun, implementasi strategi yang sukses memerlukan pemilihan parameter yang hati-hati dan optimasi berkelanjutan. Dengan menggabungkan alat analisis teknis lainnya, memperkenalkan penyesuaian parameter dinamis, dan mengintegrasikan lebih banyak dimensi data, strategi ini berpotensi menjadi sistem perdagangan yang kuat. Arah pengembangan di masa depan harus difokuskan pada peningkatan adaptabilitas, akurasi, dan kemampuan manajemen risiko strategi untuk tetap kompetitif di lingkungan pasar yang terus berubah.

- 1