Strategi Perdagangan Target Laba Dinamis dengan VWAP Crossover

Gambaran Umum

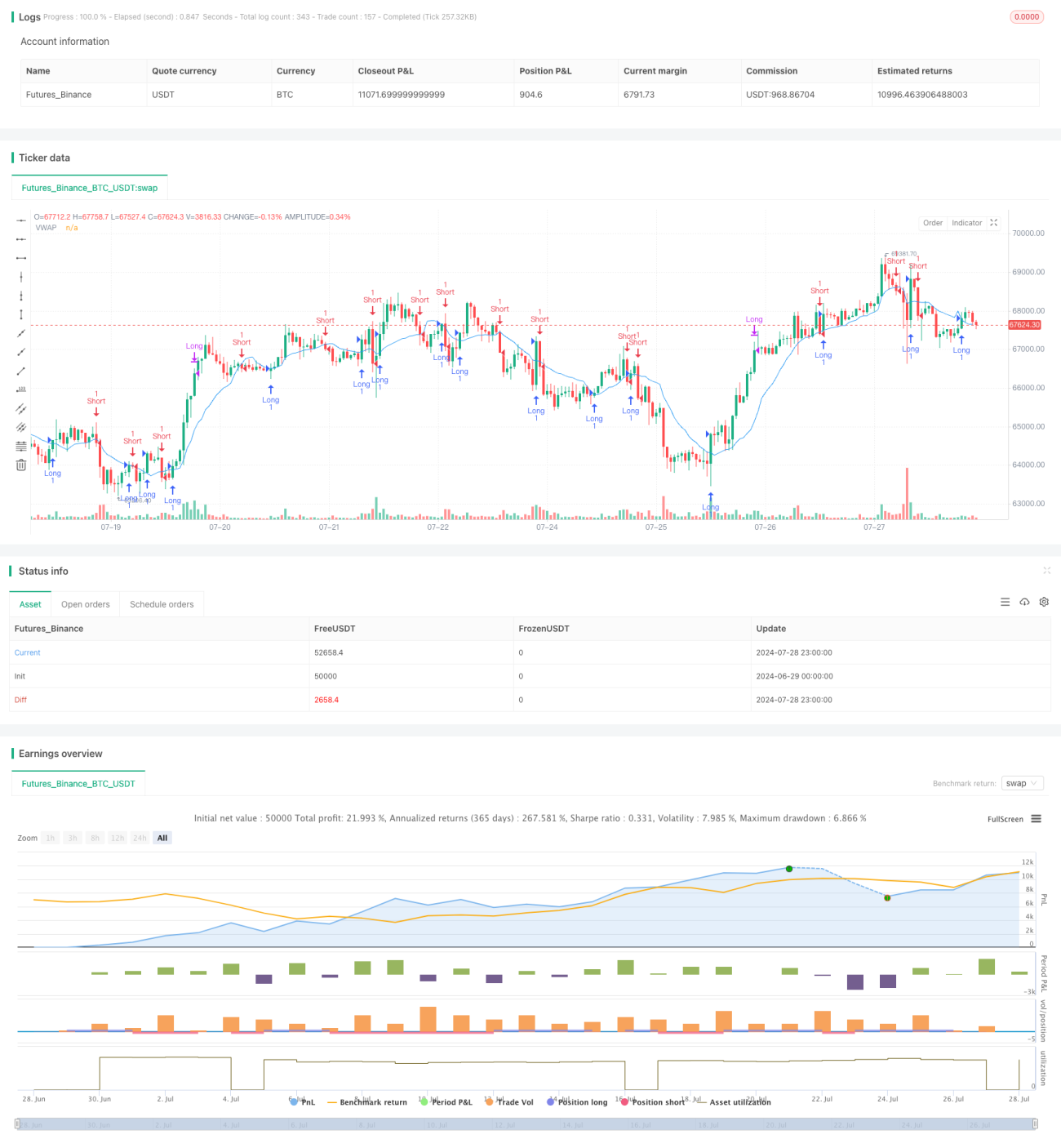

Strategi Trading Target Laba Dinamis VWAP Crossover adalah strategi trading kuantitatif yang didasarkan pada sinyal persilangan antara Volume-Weighted Average Price (VWAP) dengan harga dan target laba persentase tetap. Strategi ini menggunakan VWAP sebagai garis support/resistance dinamis, masuk saat harga menembus VWAP, dan menutup posisi secara otomatis saat mencapai target laba 3% yang telah ditentukan. Metode ini menggabungkan keunggulan trend following dan penguncian laba, bertujuan untuk menangkap fluktuasi harga jangka pendek dan mengunci keuntungan tepat waktu.

Prinsip Strategi

Prinsip inti strategi ini mencakup beberapa elemen kunci berikut:

-

Perhitungan VWAP: Strategi pertama-tama menghitung VWAP 14 periode sebagai garis referensi dinamis untuk menilai pergerakan harga. Perhitungan VWAP mempertimbangkan harga dan volume, sehingga mencerminkan keseimbangan penawaran-permintaan pasar secara lebih akurat.

-

Sinyal Masuk:

- Posisi Long (Beli): Ketika harga penutupan menembus VWAP ke atas, sinyal beli dipicu.

- Posisi Short (Jual): Ketika harga penutupan menembus VWAP ke bawah, sinyal jual dipicu.

-

Target Laba:

- Tutup Posisi Long: Ketika harga mencapai 103% dari harga masuk (naik 3%), posisi ditutup otomatis untuk mengunci laba.

- Tutup Posisi Short: Ketika harga mencapai 97% dari harga masuk (turun 3%), posisi ditutup otomatis untuk mengunci laba.

-

Manajemen Posisi: Strategi memungkinkan memiliki beberapa posisi dalam arah yang berbeda; setiap sinyal persilangan akan membuka perdagangan baru.

Keunggulan Strategi

-

Support/Resistance Dinamis: VWAP sebagai garis support/resistance dinamis mampu beradaptasi lebih baik dengan perubahan pasar, memberikan sinyal trading yang lebih akurat.

-

Kombinasi Harga dan Volume: VWAP menggabungkan informasi harga dan volume, memberikan pandangan yang lebih komprehensif tentang dinamika pasar.

-

Penguncian Laba Otomatis: Target laba 3% yang telah ditentukan sebelumnya dapat mengunci keuntungan tepat waktu, menghindari pengembalian laba, dan meningkatkan stabilitas profitabilitas strategi.

-

Trading Dua Arah: Strategi menangkap pergerakan naik dan turun, meningkatkan peluang profit.

-

Sederhana dan Mudah Dipahami: Logika strategi jelas, mudah dipahami dan diimplementasikan, cocok untuk trader pemula maupun berpengalaman.

-

Objektivitas: Berdasarkan perhitungan matematis dan aturan yang jelas, mengurangi bias dari penilaian subjektif.

Risiko Strategi

-

Frekuensi Trading Tinggi: Di pasar yang sangat fluktuatif, dapat menghasilkan terlalu banyak sinyal trading, meningkatkan biaya transaksi.

-

Keterbatasan Target Laba Tetap: Target laba tetap 3% mungkin tidak konsisten di berbagai kondisi pasar; terkadang dapat menutup posisi terlalu awal dan melewatkan tren yang lebih besar.

-

Tidak Ada Mekanisme Stop Loss: Strategi tidak memiliki stop loss, sehingga dalam kondisi pasar ekstrem dapat menghadapi risiko kerugian besar.

-

Dampak Slippage: Di pasar dengan likuiditas rendah, dapat menghadapi slippage yang parah, mempengaruhi kinerja aktual strategi.

-

Ketergantungan pada Kondisi Pasar: Mungkin berkinerja baik di pasar yang jelas trennya, tetapi dapat sering menghasilkan sinyal palsu di pasar yang ranging.

-

Sensitivitas Parameter: Periode VWAP dan persentase target laba sangat mempengaruhi kinerja strategi, sehingga perlu dioptimalkan dengan hati-hati.

Arah Optimasi Strategi

-

Target Laba Dinamis: Pertimbangkan untuk menyesuaikan target laba secara dinamis berdasarkan volatilitas pasar, misalnya menggunakan ATR (Average True Range) untuk menetapkan target laba.

-

Menambahkan Filter: Perkenalkan indikator teknis lain seperti RSI atau MACD sebagai filter untuk mengurangi sinyal palsu.

-

Menerapkan Mekanisme Stop Loss: Tambahkan fungsi stop loss, misalnya berdasarkan jumlah tetap, persentase, atau indikator teknis, untuk membatasi potensi kerugian.

-

Optimasi Periode VWAP: Optimalkan periode perhitungan VWAP, pertimbangkan penggunaan periode adaptif.

-

Menambahkan Manajemen Posisi: Terapkan manajemen posisi dinamis, sesuaikan ukuran posisi setiap perdagangan berdasarkan volatilitas pasar dan risiko akun.

-

Filter Waktu: Tambahkan filter waktu trading untuk menghindari sesi dengan volatilitas tinggi atau likuiditas rendah.

-

Analisis Multi-Timeframe: Gabungkan analisis timeframe yang lebih panjang untuk meningkatkan keandalan sinyal masuk.

-

Kontrol Drawdown: Tambahkan mekanisme kontrol drawdown maksimum; hentikan trading saat mencapai drawdown tertentu.

Kesimpulan

Strategi Trading Target Laba Dinamis VWAP Crossover adalah pendekatan trading kuantitatif yang menggabungkan trend following dan manajemen laba. Dengan memanfaatkan VWAP sebagai garis referensi dinamis dan menetapkan target laba tetap, strategi ini bertujuan untuk menangkap fluktuasi harga jangka pendek dan mengunci keuntungan tepat waktu. Meskipun logika strateginya sederhana dan intuitif, dalam praktiknya masih menghadapi tantangan seperti overtrading dan keterbatasan target laba tetap. Untuk meningkatkan ketangguhan dan adaptabilitas strategi, disarankan agar trader memperhatikan arah optimasi seperti penyesuaian parameter dinamis, penambahan filter, dan implementasi mekanisme stop loss. Pada saat yang sama, backtesting yang memadai dan optimasi parameter sangat penting untuk implementasi strategi yang sukses. Trader harus terus menyesuaikan dan mengoptimalkan parameter strategi berdasarkan instrumen trading spesifik dan kondisi pasar untuk mencapai hasil trading terbaik.

- 1