Strategi Optimasi Indikator Dinamis Ganda

Ringkasan

Strategi Optimalisasi Indikator Dinamis Ganda adalah sistem perdagangan kuantitatif yang menggabungkan rata-rata bergerak (moving average) dan Relative Strength Index (RSI). Strategi ini memungkinkan trader untuk secara fleksibel mengaktifkan atau menonaktifkan dua sub-strategi independen agar sesuai dengan kondisi pasar yang berbeda. Sub-strategi pertama didasarkan pada persilangan rata-rata bergerak, sedangkan sub-strategi kedua menggunakan level overbought/oversold RSI untuk menghasilkan sinyal perdagangan. Pendekatan kombinasi multi-strategi ini bertujuan untuk meningkatkan akurasi dan adaptabilitas perdagangan, sekaligus mengurangi risiko melalui kontrol sakelar independen.

Prinsip Strategi

-

Strategi Persilangan Rata-rata Bergerak (Strategi 1):

- Menggunakan panjang rata-rata bergerak, sumber data, dan tipe (SMA atau EMA) yang ditentukan pengguna.

- Menghasilkan sinyal long ketika harga melintasi dari bawah ke atas rata-rata bergerak.

- Menghasilkan sinyal short ketika harga menembus rata-rata bergerak dari atas ke bawah.

-

Strategi RSI (Strategi 2):

- Menggunakan parameter RSI yang ditentukan pengguna, termasuk panjang RSI, level overbought dan oversold.

- Menghasilkan sinyal long ketika RSI melintasi naik dari level oversold.

- Menghasilkan sinyal short ketika RSI melintasi turun dari level overbought.

-

Kontrol Strategi:

- Setiap strategi memiliki sakelar aktif/nonaktif independen, memungkinkan pengguna untuk mengaktifkan atau menonaktifkan strategi mana pun secara selektif.

- Logika perdagangan dan pembangkitan sinyal hanya dijalankan jika strategi yang sesuai diaktifkan.

Keunggulan Strategi

-

Fleksibilitas: Memungkinkan pengguna untuk mengaktifkan atau menonaktifkan masing-masing strategi berdasarkan kondisi pasar dan preferensi pribadi, memberikan adaptabilitas yang besar.

-

Analisis Multidimensi: Menggabungkan indikator pengikut tren (rata-rata bergerak) dan momentum (RSI), memberikan perspektif pasar yang lebih komprehensif.

-

Manajemen Risiko: Dengan kontrol independen atas setiap strategi, pengguna dapat mengelola eksposur risiko keseluruhan dengan lebih baik.

-

Kustomisasi: Banyak parameter yang dapat disesuaikan pengguna memungkinkan strategi dioptimalkan untuk berbagai jenis pasar dan aset.

-

Umpan Balik Visual: Strategi menggambar indikator kunci pada grafik, seperti rata-rata bergerak, RSI, dan level overbought/oversold, memudahkan analisis real-time.

Risiko Strategi

-

Keterlambatan Indikator: Rata-rata bergerak dan RSI adalah indikator lagging, yang dapat menghasilkan sinyal tertunda di pasar yang bergerak cepat.

-

Sinyal Palsu di Pasar Ranging: Di pasar sideways, persilangan rata-rata bergerak dapat menghasilkan terlalu banyak sinyal palsu.

-

Risiko Ekstrem RSI: Dalam tren yang kuat, aset mungkin berada dalam kondisi overbought atau oversold untuk waktu yang lama, menyebabkan sinyal pembalikan yang terlalu dini.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter yang dipilih; pengaturan parameter yang tidak tepat dapat menghasilkan hasil yang kurang optimal.

-

Kurangnya Mekanisme Stop Loss: Saat ini strategi tidak memiliki logika stop loss yang jelas, sehingga dapat menyebabkan kerugian besar dalam pergerakan pasar yang tidak menguntungkan.

Arah Optimasi Strategi

-

Memperkenalkan Parameter Adaptif: Mengembangkan mekanisme yang secara otomatis menyesuaikan panjang rata-rata bergerak dan ambang batas RSI berdasarkan volatilitas pasar.

-

Menambahkan Filter Tren: Sebelum mengeksekusi sinyal RSI, tambahkan logika konfirmasi tren untuk mengurangi perdagangan kontra-tren.

-

Menerapkan Manajemen Posisi Dinamis: Menyesuaikan ukuran perdagangan berdasarkan volatilitas pasar dan kekuatan sinyal untuk mengoptimalkan rasio risiko-imbal hasil.

-

Mengintegrasikan Analisis Multi-Timeframe: Memvalidasi sinyal di berbagai kerangka waktu untuk meningkatkan akurasi perdagangan.

-

Menambahkan Logika Stop Loss dan Take Profit: Menerapkan mekanisme stop loss dan take profit yang cerdas untuk melindungi keuntungan dan membatasi potensi kerugian.

-

Mempertimbangkan Biaya Transaksi: Memasukkan biaya transaksi ke dalam logika pembangkitan sinyal untuk menyaring perdagangan potensial dengan profit rendah.

-

Mengembangkan Mekanisme Sinergi Strategi: Mendesain metode untuk mengoordinasikan sinyal dari dua strategi secara cerdas, bukan hanya menjalankannya secara paralel.

Kesimpulan

Strategi Optimalisasi Indikator Dinamis Ganda menampilkan pendekatan perdagangan kuantitatif yang fleksibel dan dapat disesuaikan, menggabungkan persilangan rata-rata bergerak dan indikator RSI untuk menangkap peluang pasar. Desain modularnya memungkinkan trader untuk mengaktifkan strategi secara selektif berdasarkan kondisi pasar, memberikan keunggulan adaptabilitas yang signifikan. Namun, strategi ini juga menghadapi tantangan intrinsik seperti keterlambatan indikator dan sensitivitas parameter. Dengan memperkenalkan parameter adaptif, teknik manajemen risiko tingkat lanjut, dan analisis pasar multidimensi, strategi ini berpotensi untuk lebih meningkatkan kinerja dan ketahanannya. Optimasi di masa depan harus difokuskan pada peningkatan kualitas sinyal, perbaikan kontrol risiko, dan pengembangan mekanisme sinergi strategi yang lebih cerdas untuk mempertahankan daya saing di berbagai kondisi pasar.

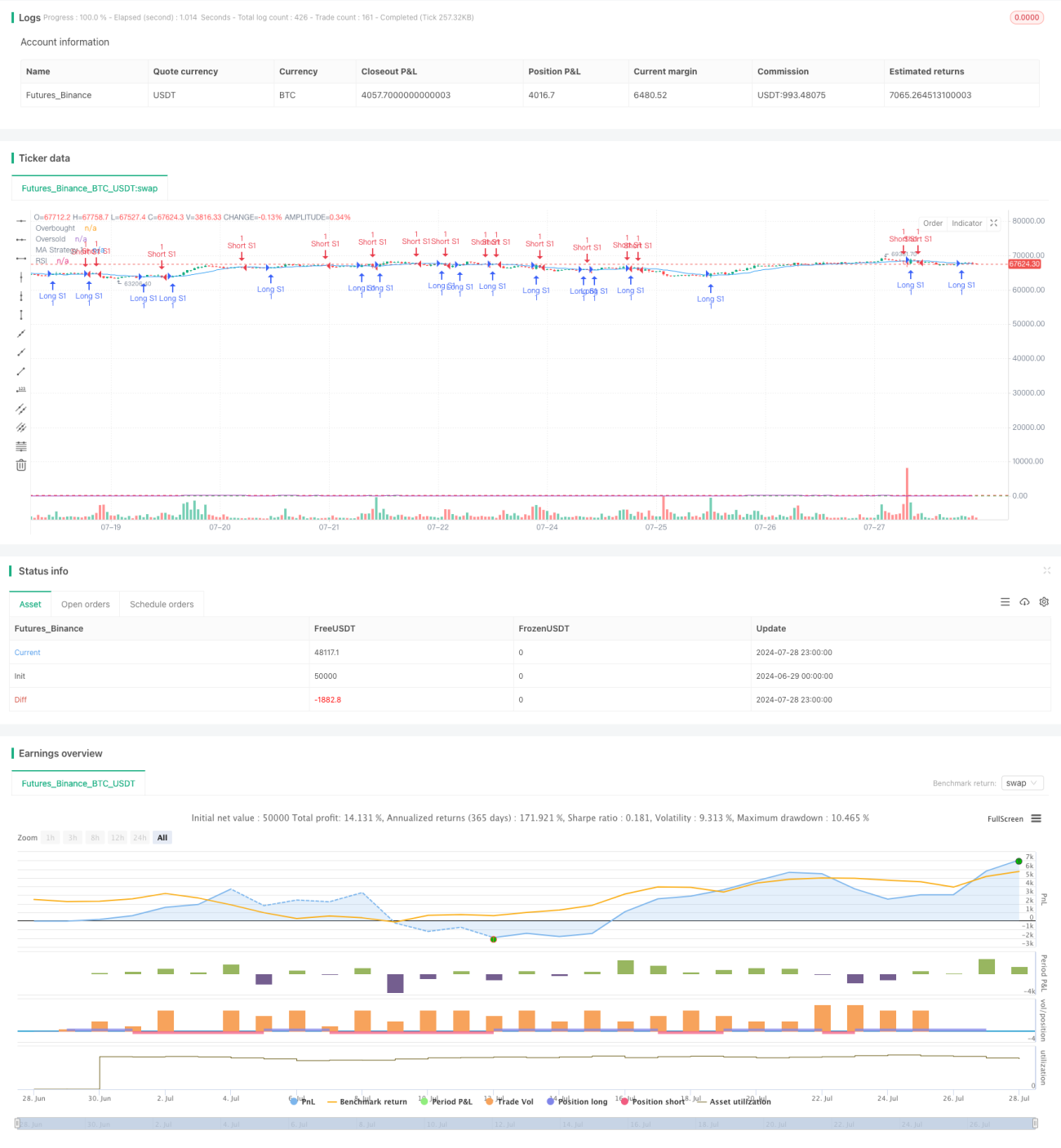

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1