Strategi Take Profit dan Stop Loss Dinamis Adaptif dengan Persilangan SMA dan Filter Volume

Ikhtisar

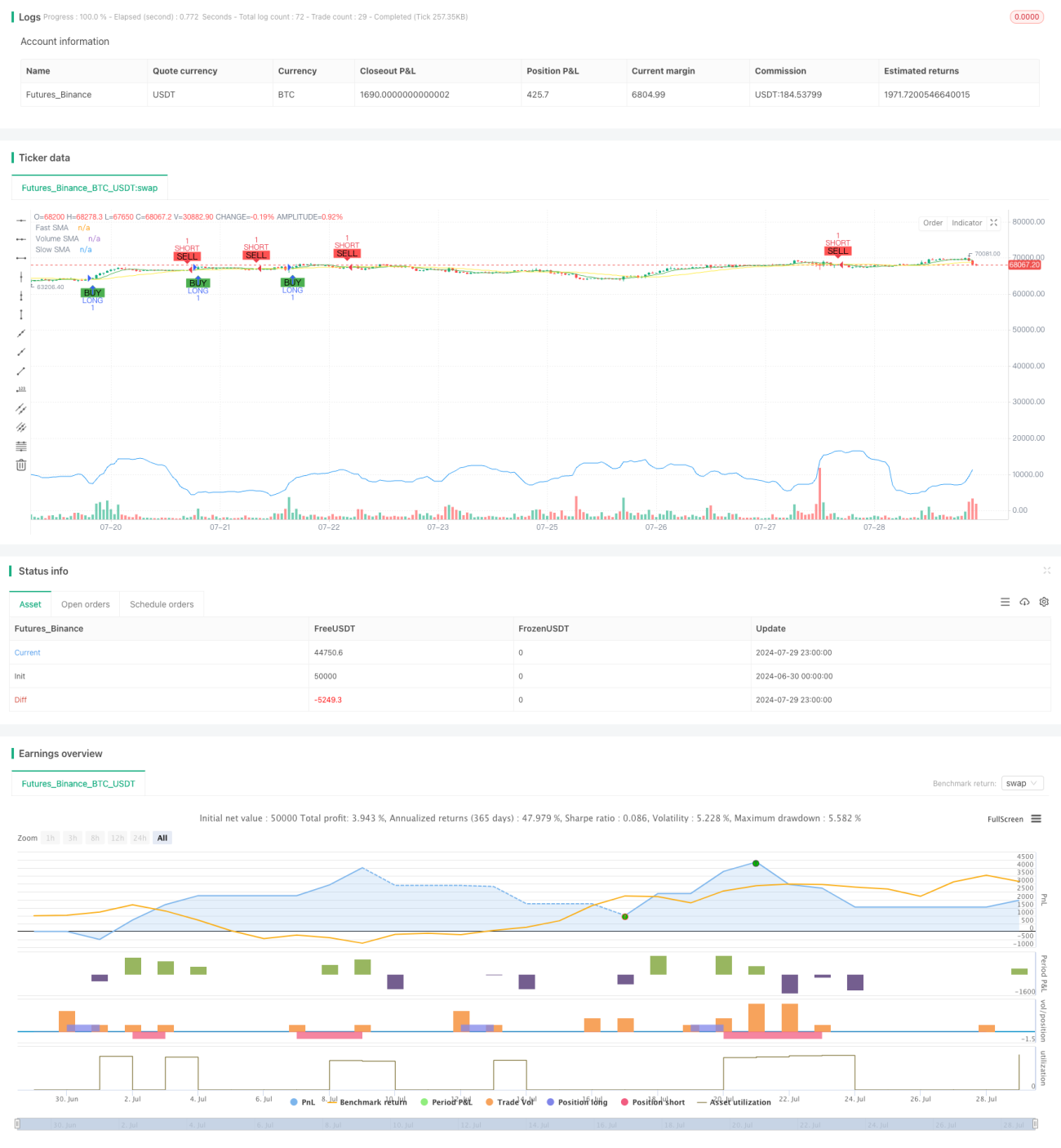

Strategi ini adalah sistem perdagangan otomatis yang didasarkan pada persilangan Simple Moving Average (SMA) dan penyaringan volume. Sistem ini memanfaatkan persilangan SMA cepat dan lambat untuk menghasilkan sinyal masuk, sekaligus menggabungkan indikator volume untuk mengonfirmasi kekuatan tren. Strategi ini juga mencakup mekanisme stop loss dan take profit dinamis, serta kondisi keluar berdasarkan waktu, yang dirancang untuk mengoptimalkan manajemen risiko dan meningkatkan profitabilitas.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Sinyal Persilangan SMA:

- Menggunakan dua Simple Moving Average dengan periode berbeda (SMA cepat dan SMA lambat)

- Ketika SMA cepat melintasi di atas SMA lambat, dihasilkan sinyal beli (long)

- Ketika SMA cepat melintasi di bawah SMA lambat, dihasilkan sinyal jual (short)

-

Penyaringan Volume:

- Menghitung Simple Moving Average dari volume

- Sinyal beli memerlukan volume saat ini lebih tinggi dari SMA volume

- Sinyal jual memerlukan volume saat ini lebih rendah dari SMA volume

-

Stop Loss dan Take Profit Dinamis:

- Menetapkan level stop loss dan take profit berdasarkan persentase dari harga masuk

- Level stop loss dan take profit dapat disesuaikan melalui parameter input

-

Keluar Berdasarkan Waktu:

- Menetapkan waktu maksimum untuk menahan posisi (dalam jumlah candle)

- Jika melebihi waktu maksimum, posisi akan ditutup secara otomatis untuk mencegah penahanan posisi yang merugikan dalam jangka panjang

-

Pengaturan Periode Backtesting:

- Memungkinkan pengguna menentukan rentang waktu backtesting tertentu

- Memastikan strategi hanya berjalan dalam periode historis yang ditentukan

Keunggulan Strategi

-

Kombinasi Trend Following dan Momentum:

- Dengan menggabungkan persilangan SMA dan penyaringan volume, strategi dapat menangkap pergerakan tren yang kuat sekaligus menghindari perdagangan yang sering di pasar yang lemah.

-

Manajemen Risiko yang Fleksibel:

- Mekanisme stop loss dan take profit dinamis memungkinkan strategi menyesuaikan eksposur risiko secara otomatis berdasarkan volatilitas pasar, membantu melindungi keuntungan dan membatasi potensi kerugian.

-

Mencegah Overtrading (Menahan Posisi Terlalu Lama):

- Batasan waktu maksimum menahan posisi membantu mencegah strategi mempertahankan posisi rugi dalam jangka panjang pada kondisi pasar yang tidak menguntungkan, mendorong penggunaan dana secara efisien.

-

Kustomisasi yang Tinggi:

- Berbagai parameter yang dapat disesuaikan (seperti periode SMA, persentase stop loss dan take profit, waktu maksimum menahan posisi, dll.) memungkinkan strategi dioptimalkan untuk berbagai pasar dan gaya perdagangan.

-

Dukungan Visual:

- Strategi menggambar garis SMA dan sinyal perdagangan pada grafik, memudahkan pemahaman dan analisis intuitif terhadap kinerja strategi.

Risiko Strategi

-

Keterlambatan (Lagging):

- Indikator SMA pada dasarnya bersifat lagging (tertinggal), yang dapat menyebabkan masuknya posisi yang tertunda atau peluang yang terlewatkan di pasar yang berbalik arah dengan cepat.

-

Risiko False Breakout (Sinyal Palsu):

- Di pasar yang bergerak mendatar (samping), persilangan SMA dapat menghasilkan sinyal palsu yang sering, menyebabkan perdagangan berlebihan dan meningkatkan biaya transaksi.

-

Ketergantungan pada Volume:

- Terlalu bergantung pada indikator volume dapat menyesatkan strategi dalam kondisi pasar tertentu, terutama selama periode likuiditas rendah atau volume perdagangan yang tidak normal.

-

Stop Loss/ Take Profit Persentase Tetap:

- Menggunakan stop loss dan take profit dengan persentase tetap mungkin tidak cocok untuk semua kondisi pasar, terutama pada saat volatilitas berubah secara drastis.

-

Keterbatasan Keluar Berdasarkan Waktu:

- Waktu menahan posisi maksimum yang tetap dapat menyebabkan penutupan posisi terlalu dini sebelum tren yang menguntungkan berakhir, sehingga memengaruhi potensi keuntungan.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis:

- Menerapkan penyesuaian dinamis pada periode SMA, persentase stop loss dan take profit, serta waktu maksimum menahan posisi untuk beradaptasi dengan siklus pasar dan volatilitas yang berbeda.

-

Menambahkan Filter Tambahan:

- Memperkenalkan indikator teknis lainnya (seperti RSI, MACD, dll.) sebagai kondisi penyaringan tambahan untuk meningkatkan akurasi sinyal perdagangan.

-

Ambang Batas Volume Adaptif:

- Mengembangkan mekanisme ambang batas volume yang disesuaikan secara dinamis agar lebih sesuai dengan karakteristik volume pada berbagai fase pasar.

-

Peningkatan Mekanisme Keluar:

- Mengeksplorasi mekanisme keluar cerdas berdasarkan struktur pasar atau indikator momentum untuk menggantikan keluar berdasarkan waktu tetap, sehingga meningkatkan adaptasi strategi.

-

Penyesuaian Volatilitas:

- Menerapkan penyesuaian level stop loss dan take profit secara dinamis berdasarkan volatilitas pasar untuk mengelola risiko dan menangkap keuntungan dengan lebih baik.

-

Analisis Multi-Timeframe:

- Mengintegrasikan analisis data dari beberapa kerangka waktu untuk meningkatkan kemampuan strategi dalam mengidentifikasi tren dan pembalikan pasar.

-

Optimasi dengan Machine Learning:

- Memanfaatkan algoritma machine learning untuk mengoptimalkan parameter strategi secara dinamis, sehingga meningkatkan kinerja strategi dalam berbagai kondisi pasar.

Ringkasan

"Strategi Adaptif Stop Loss dan Take Profit Dinamis dengan Persilangan SMA dan Penyaringan Volume" adalah sistem perdagangan komprehensif yang menggabungkan trend following, analisis volume, dan manajemen risiko. Dengan memanfaatkan persilangan SMA dan penyaringan volume, strategi ini bertujuan menangkap tren pasar yang kuat, sementara mekanisme stop loss dan take profit dinamis serta fungsi keluar berdasarkan waktu memberikan kontrol risiko yang fleksibel. Meskipun memiliki beberapa keterbatasan inheren seperti keterlambatan sinyal dan ketergantungan pada parameter tetap, strategi ini menawarkan berbagai arah optimasi, termasuk penyesuaian parameter dinamis, penambahan indikator teknis tambahan, dan pemanfaatan teknik machine learning. Melalui optimasi dan perbaikan berkelanjutan, strategi ini berpotensi menjadi alat perdagangan otomatis yang kuat dan fleksibel, cocok untuk berbagai kondisi pasar dan gaya perdagangan.

- 1