Ringkasan

Artikel ini memperkenalkan strategi trading kuantitatif yang dioptimalkan berdasarkan Hull Moving Average (HMA), yang menggabungkan analisis multi-periode dan mekanisme stop loss dinamis. Strategi ini merupakan penyempurnaan dari Hull Suite yang terkenal, dengan menambahkan perintah "strategy.exit()" dari PineScript v5 untuk mengimplementasikan trailing stop atau delayed trailing stop. Strategi ini terutama memanfaatkan karakteristik respons cepat HMA untuk menangkap tren pasar, sekaligus meningkatkan keandalan sinyal melalui analisis multi-periode. Mekanisme stop loss dinamis membantu melindungi keuntungan dan mengendalikan risiko. Strategi ini cocok untuk berbagai pasar keuangan, terutama di lingkungan pasar yang sangat fluktuatif.

Prinsip Strategi

-

Hull Moving Average (HMA): Inti strategi adalah menggunakan HMA dan variannya (EHMA dan THMA) untuk mengidentifikasi tren pasar. HMA memiliki kecepatan reaksi yang lebih cepat dan lebih sedikit lag dibandingkan dengan moving average tradisional.

-

Analisis Multi-Periode: Strategi menghasilkan sinyal trading dengan membandingkan HMA dari periode waktu yang berbeda. Metode ini dapat mengurangi sinyal palsu dan meningkatkan akurasi trading.

-

Stop Loss Dinamis: Strategi menggunakan mekanisme trailing stop, yang diaktifkan setelah profit mencapai titik tertentu, sehingga dapat mengunci keuntungan dan mengendalikan risiko secara efektif.

-

Kontrol Sesi Trading: Strategi memungkinkan pengguna untuk mendefinisikan sesi trading tertentu, yang membantu menghindari trading pada waktu dengan volatilitas rendah atau likuiditas tidak mencukupi.

-

Kontrol Arah: Strategi menyediakan opsi untuk memilih arah trading (long, short, atau kedua arah), sehingga dapat beradaptasi dengan kondisi pasar dan gaya trading yang berbeda.

Keunggulan Strategi

-

Fleksibilitas Tinggi: Strategi memungkinkan pengguna untuk memilih varian Hull Moving Average yang berbeda (HMA, EHMA, THMA) untuk menyesuaikan dengan kondisi pasar yang berbeda.

-

Manajemen Risiko Unggul: Dengan menggunakan mekanisme stop loss dinamis, strategi dapat melindungi keuntungan sambil membatasi potensi kerugian.

-

Adaptabilitas Tinggi: Metode analisis multi-periode memungkinkan strategi beradaptasi dengan berbagai kondisi pasar, mengurangi dampak sinyal palsu.

-

Visualisasi yang Baik: Strategi menyediakan berbagai opsi visualisasi, seperti grafik pita HMA dengan kode warna, yang membantu trader memahami tren pasar secara lebih intuitif.

-

Otomatisasi Tinggi: Strategi dapat sepenuhnya dieksekusi secara otomatis, mengurangi pengaruh emosi manusia dan kemungkinan kesalahan operasi.

Risiko Strategi

-

Overtrading: Karena strategi didasarkan pada HMA yang bereaksi cepat, di pasar sideways dapat menghasilkan terlalu banyak sinyal palsu, yang menyebabkan overtrading.

-

Risiko Slippage: Strategi menggunakan teknik scalping, sehingga dapat menghadapi risiko slippage yang tinggi, terutama di pasar dengan likuiditas rendah.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter; parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

-

Perubahan Kondisi Pasar: Dalam kondisi pasar yang berubah drastis, strategi mungkin perlu dioptimalkan ulang parameternya untuk menjaga efektivitasnya.

-

Ketergantungan Teknis: Eksekusi strategi bergantung pada koneksi internet yang stabil dan platform trading; kegagalan teknis dapat menyebabkan kerugian besar.

Arah Optimasi Strategi

-

Menambahkan Indikator Sentimen Pasar: Menggabungkan indikator sentimen pasar seperti VIX, implied volatility opsi, dll., dapat membantu strategi beradaptasi dengan kondisi pasar yang berbeda.

-

Memasukkan Algoritma Machine Learning: Menggunakan teknik machine learning untuk menyesuaikan parameter HMA dan level stop loss secara dinamis dapat meningkatkan adaptabilitas strategi.

-

Menambahkan Analisis Volume Perdagangan: Menggabungkan data volume perdagangan dapat meningkatkan akurasi identifikasi tren, mengurangi kerugian akibat false breakout.

-

Mengoptimalkan Pemilihan Kerangka Waktu: Melalui backtest berbagai kombinasi kerangka waktu, temukan pengaturan analisis multi-periode yang optimal.

-

Memperkenalkan Metode Risk Parity: Mengalokasikan dana menggunakan metode risk parity dalam trading multi-instrumen dapat mengendalikan risiko portofolio secara keseluruhan dengan lebih baik.

Kesimpulan

Strategi trading kuantitatif multi-periode yang dioptimalkan HMA yang dikombinasikan dengan stop loss dinamis adalah sistem trading yang fleksibel dan efisien. Dengan menggabungkan karakteristik respons cepat dari Hull Moving Average, stabilitas analisis multi-periode, dan kontrol risiko stop loss dinamis, strategi ini memberikan solusi trading kuantitatif yang komprehensif bagi para trader. Meskipun strategi ini unggul di pasar yang bergerak cepat, trader tetap perlu mencermati perubahan kondisi pasar dan menyesuaikan parameter secara tepat waktu untuk mempertahankan efektivitasnya. Melalui optimasi berkelanjutan dan pengenalan elemen teknis baru, strategi ini memiliki potensi untuk tetap kompetitif di berbagai lingkungan pasar. Namun, pengguna harus sepenuhnya menyadari risiko potensial dari trading kuantitatif dan menggunakannya dengan hati-hati dalam trading riil.

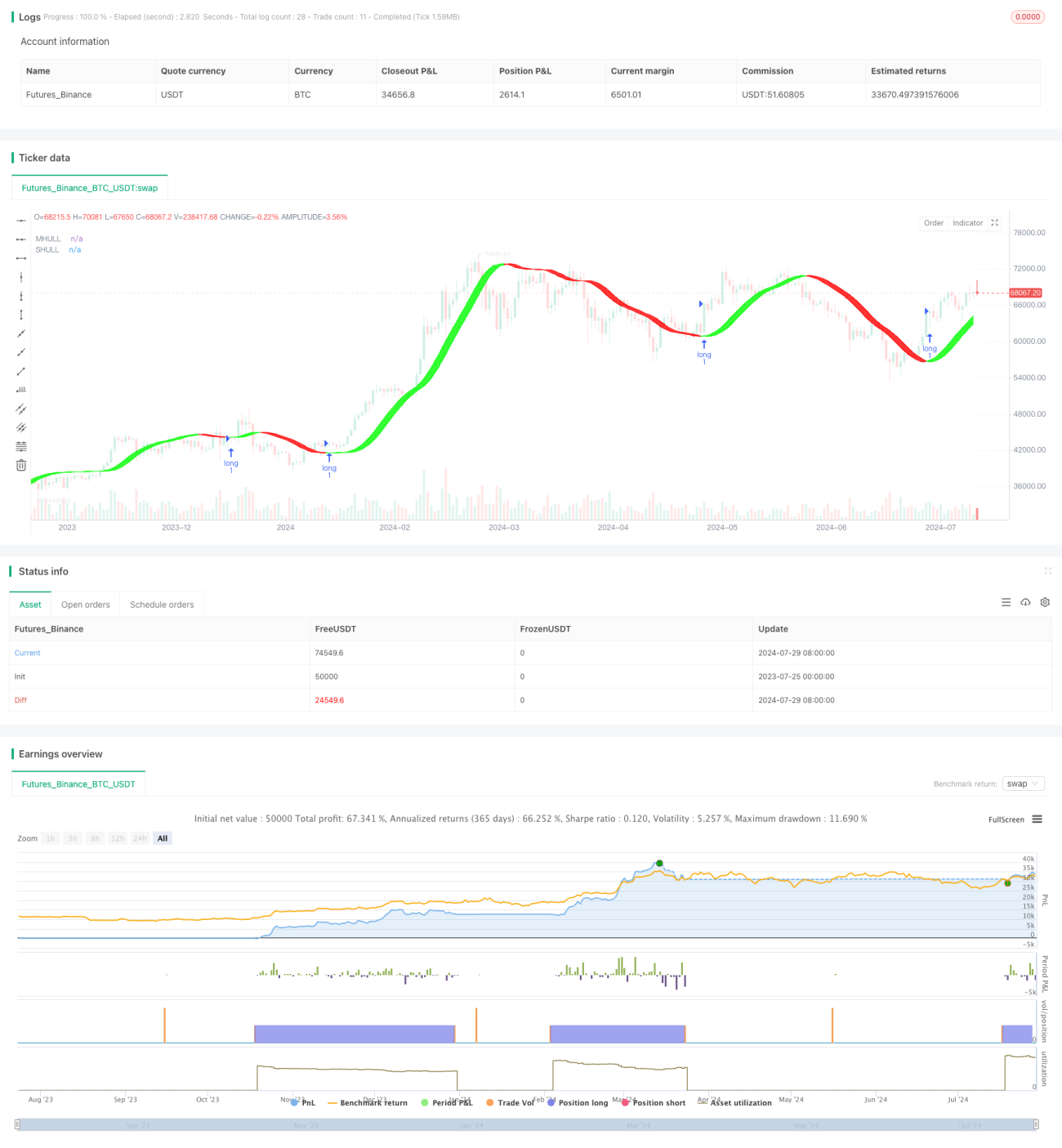

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1