Strategi Dinamis Crossover Rata-rata Bergerak Multi-Period dengan Filter Volatilitas

Ikhtisar

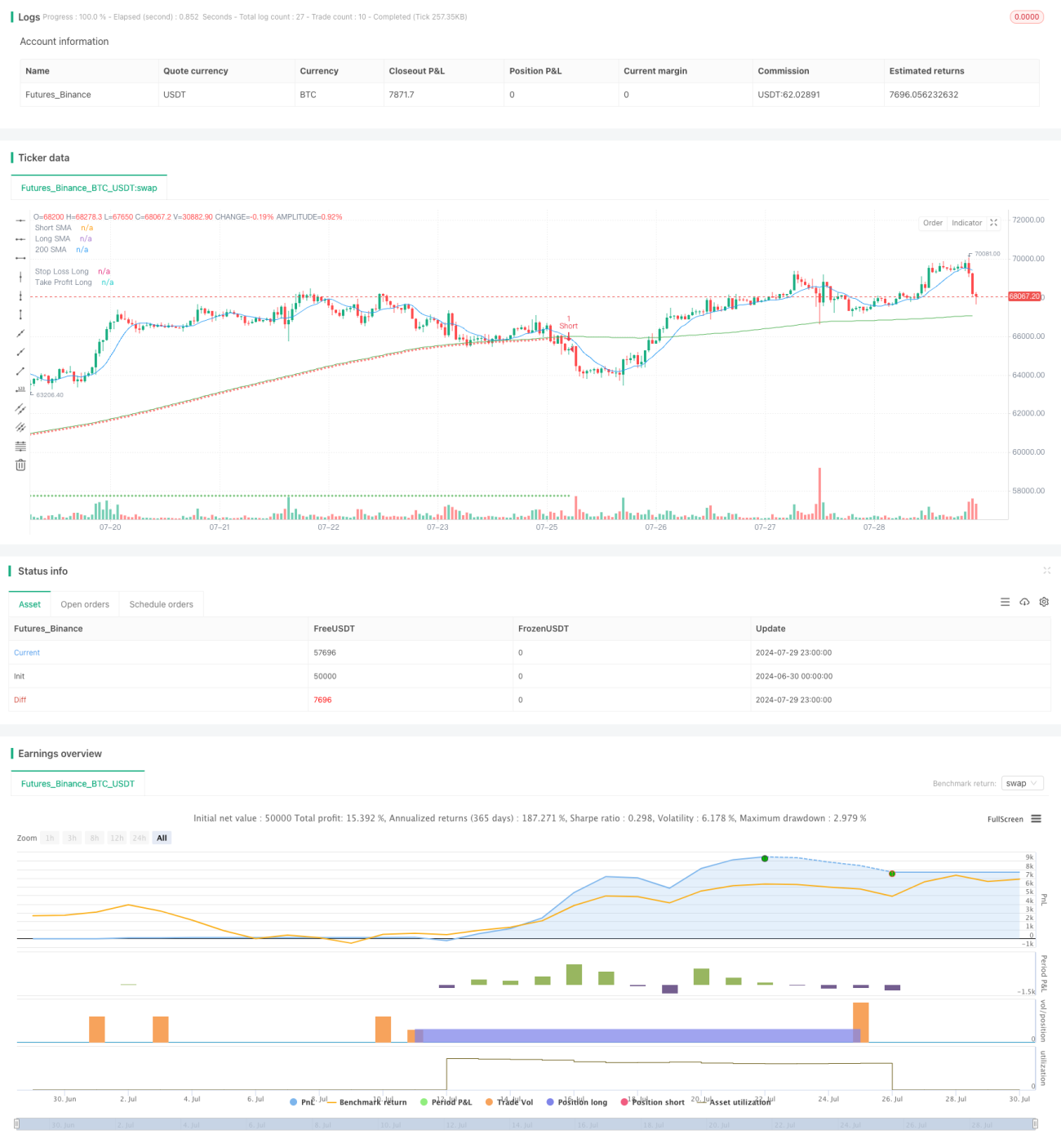

Ini adalah strategi trading kuantitatif yang menggabungkan persilangan Simple Moving Average (SMA) multi-periode dan filter volatilitas. Strategi ini memanfaatkan persilangan SMA jangka pendek dan jangka panjang untuk menghasilkan sinyal trading, sekaligus menggunakan indikator Average True Range (ATR) sebagai filter volatilitas untuk mengurangi sinyal palsu. Strategi ini juga mencakup stop loss dinamis berdasarkan SMA 200 hari dan target profit tetap, yang bertujuan untuk mengoptimalkan manajemen risiko dan meningkatkan profitabilitas.

Prinsip Strategi

-

Sinyal Persilangan MA: Strategi ini menggunakan persilangan SMA jangka pendek (10 hari) dan jangka panjang (200 hari) untuk menghasilkan sinyal beli dan jual. Ketika SMA jangka pendek memotong ke atas SMA jangka panjang, itu menghasilkan sinyal long (posisi beli), dan ketika memotong ke bawah, menghasilkan sinyal short (posisi jual).

-

Filter Volatilitas: Menggunakan ATR 14 hari sebagai indikator volatilitas. Sinyal trading hanya dieksekusi ketika ATR saat ini berada di atas kelipatan tertentu dari rata-rata 14 harinya (ditentukan oleh pengganda ATR yang ditetapkan pengguna). Ini membantu menyaring sinyal palsu potensial selama periode volatilitas rendah.

-

Stop Loss Dinamis: Strategi ini menggunakan SMA 200 hari sebagai acuan stop loss dinamis. Stop loss untuk posisi long ditetapkan pada 99,9% dari SMA 200 hari, sedangkan untuk posisi short pada 100,1% dari SMA 200 hari.

-

Target Profit Tetap: Strategi ini menetapkan target profit tetap untuk setiap perdagangan. Target profit untuk perdagangan long adalah harga masuk ditambah 7,5 unit harga, sedangkan untuk perdagangan short adalah harga masuk dikurangi 7,5 unit harga.

Keunggulan Strategi

-

Konfirmasi Sinyal Ganda: Dengan menggabungkan persilangan MA dan filter volatilitas, strategi ini mengurangi risiko sinyal palsu dan meningkatkan keandalan trading.

-

Manajemen Risiko Dinamis: Menggunakan stop loss dinamis berdasarkan SMA 200 hari memungkinkan strategi beradaptasi dengan perubahan kondisi pasar, memberikan kontrol risiko yang lebih fleksibel.

-

Target Profit yang Jelas: Target profit tetap membantu melindungi keuntungan yang telah direalisasi dan mencegah drawdown akibat keserakahan berlebihan.

-

Adaptabilitas Tinggi: Parameter strategi dapat disesuaikan untuk pasar dan instrumen trading yang berbeda, meningkatkan keserbagunaan strategi.

-

Bantuan Visual: Strategi ini memplot berbagai garis SMA, stop loss, dan target profit pada grafik, memberikan alat analisis pasar yang intuitif bagi para trader.

Risiko Strategi

-

Keterlambatan MA: SMA pada dasarnya adalah indikator lagging (terlambat) yang dapat menghasilkan sinyal tertunda di pasar yang bergerak cepat, menyebabkan entry atau exit yang tidak tepat waktu.

-

Trading Berlebihan: Di pasar dengan volatilitas tinggi namun tanpa tren yang jelas, strategi dapat menghasilkan terlalu banyak sinyal trading, meningkatkan biaya transaksi.

-

Keterbatasan Target Profit Tetap: Target profit tetap dapat menyebabkan penutupan posisi terlalu dini dalam tren yang kuat, sehingga membatasi potensi keuntungan.

-

Ketergantungan pada Kondisi Pasar Tertentu: Strategi ini berkinerja lebih baik di pasar yang sedang tren, namun mungkin kurang optimal di pasar yang sideways (bergerak samping) atau berbalik dengan cepat.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter yang dipilih. Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Pertimbangkan untuk menyesuaikan periode SMA dan pengganda ATR secara dinamis berdasarkan kondisi pasar untuk beradaptasi dengan lingkungan pasar yang berbeda.

-

Menambahkan Filter Kekuatan Tren: Perkenalkan indikator kekuatan tren tambahan (seperti ADX) untuk memastikan trading hanya dilakukan di pasar dengan tren yang kuat.

-

Mengoptimalkan Target Profit: Pertimbangkan untuk menggunakan target profit dinamis, misalnya berdasarkan ATR atau kisaran pergerakan harga terkini, agar lebih sesuai dengan volatilitas pasar.

-

Menerapkan Mekanisme Partial Take Profit: Lakukan penutupan posisi sebagian saat mencapai level profit tertentu, untuk mengunci sebagian keuntungan sambil membiarkan sisa posisi terus meraih profit.

-

Menambahkan Identifikasi Regime Pasar: Kembangkan algoritma untuk mengidentifikasi berbagai kondisi pasar (seperti tren, rentang, volatilitas tinggi, dll.) dan sesuaikan parameter strategi atau hentikan trading.

-

Mengoptimalkan Mekanisme Stop Loss: Pertimbangkan untuk menggunakan trailing stop atau stop loss berdasarkan level support/resistance untuk memberikan manajemen risiko yang lebih fleksibel.

Kesimpulan

Strategi dinamis persilangan MA multi-periode dengan filter volatilitas ini menggabungkan elemen klasik analisis teknikal dengan teknik manajemen risiko modern. Dengan mengintegrasikan sinyal persilangan SMA, filter volatilitas ATR, stop loss dinamis, dan target profit tetap, strategi ini bertujuan untuk menangkap tren pasar sambil mengendalikan risiko. Meskipun memiliki beberapa keterbatasan bawaan, melalui optimasi dan penyesuaian yang berkelanjutan, strategi ini berpotensi menjadi sistem trading yang robust. Saat menggunakan strategi ini, trader harus memperhatikan pemilihan parameter dan backtesting, serta melakukan kustomisasi sesuai dengan kondisi pasar spesifik dan toleransi risiko pribadi.

- 1