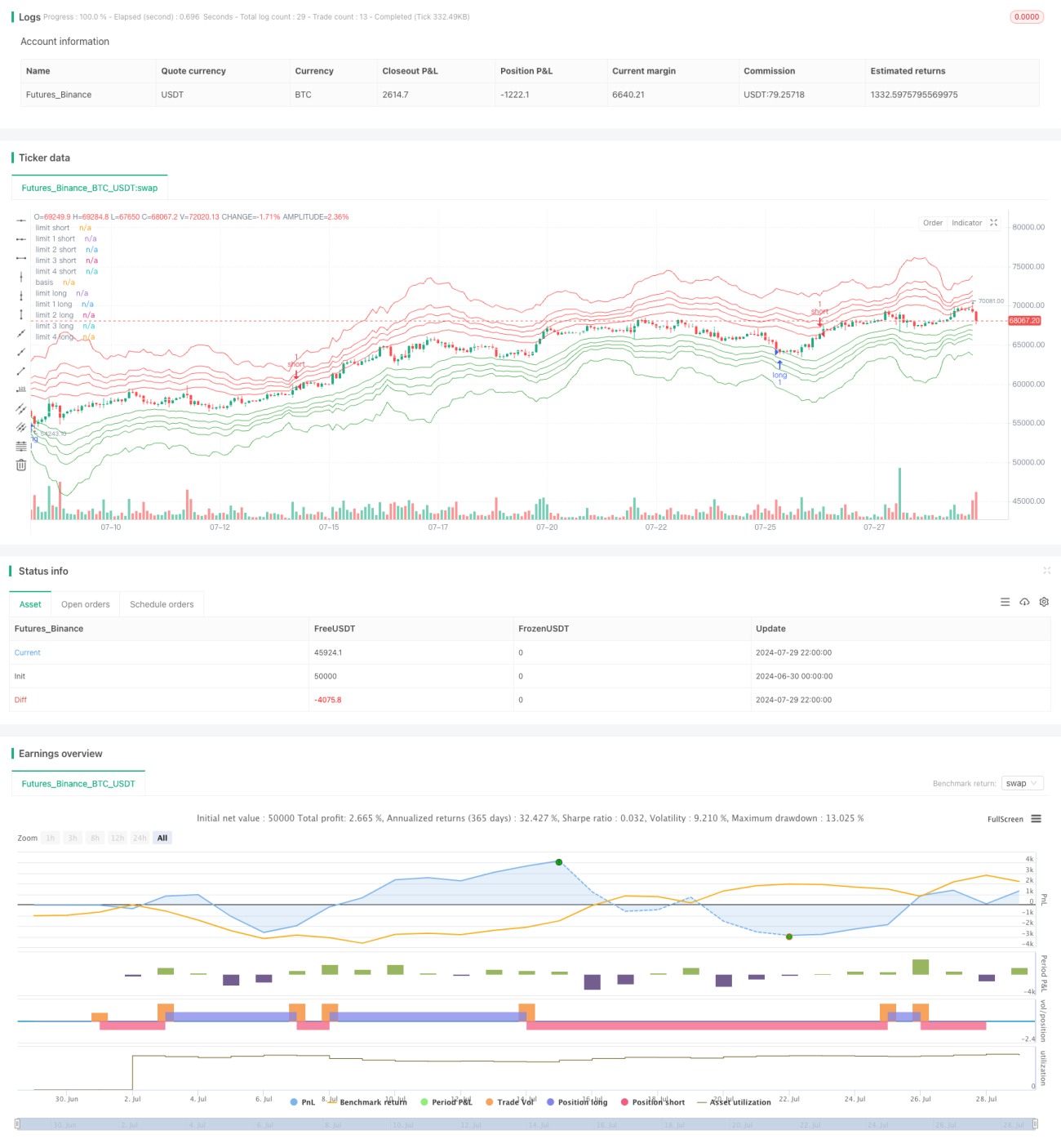

Ikhtisar

Strategi perdagangan pita volatilitas multi-level adalah metode perdagangan kuantitatif yang didasarkan pada volatilitas harga. Strategi ini menggunakan beberapa pita volatilitas untuk mengidentifikasi area jenuh beli dan jenuh jual di pasar, dan melakukan perdagangan ketika harga menyentuh area tersebut. Ide inti dari strategi ini adalah membuka posisi ketika harga menyimpang dari rata-rata, dan mengambil keuntungan ketika harga kembali ke rata-rata. Metode ini memanfaatkan teori mean reversion, sekaligus menggabungkan konsep strategi Martingale, dengan meningkatkan posisi saat pergerakan yang tidak menguntungkan untuk meningkatkan peluang keuntungan.

Prinsip Strategi

-

Perhitungan Rata-rata: Strategi menghitung garis dasar menggunakan jenis rata-rata yang dapat dipilih (SMA, EMA, SMMA, WMA, VWMA).

-

Pengaturan Pita Volatilitas: Di atas garis dasar, beberapa pita volatilitas diatur menggunakan standar deviasi dikalikan dengan kelipatan.

-

Level Fibonacci: Memanfaatkan level retracement Fibonacci (23,6%, 38,2%, 50%, 61,8%) untuk membagi pita volatilitas lebih lanjut, menciptakan lebih banyak peluang perdagangan.

-

Penyesuaian Dinamis: Dapat menggunakan kelipatan dinamis, secara otomatis menyesuaikan lebar pita volatilitas berdasarkan ATR (Average True Range).

-

Logika Masuk: Ketika harga menyentuh atau menembus pita volatilitas tertentu, strategi membuka posisi ke arah tersebut.

-

Mekanisme Penambahan Posisi: Jika harga terus bergerak ke arah yang tidak menguntungkan, strategi akan menambah posisi pada level pita volatilitas yang lebih jauh, mencerminkan ide strategi Martingale.

-

Logika Keluar: Ketika harga kembali ke garis dasar, dapat memilih untuk menutup posisi untuk mengambil keuntungan. Juga dapat diatur untuk menutup posisi ketika harga menembus garis dasar.

Keunggulan Strategi

-

Entri Multi-Level: Dengan mengatur beberapa pita volatilitas dan level Fibonacci, strategi menyediakan lebih banyak peluang perdagangan, dapat menangkap volatilitas pasar pada berbagai tingkat harga.

-

Fleksibilitas Tinggi: Strategi memungkinkan pengguna memilih berbagai jenis rata-rata, periode, dan parameter untuk beradaptasi dengan lingkungan pasar dan instrumen perdagangan yang berbeda.

-

Adaptasi Dinamis: Fitur kelipatan dinamis yang opsional memungkinkan strategi menyesuaikan secara otomatis berdasarkan volatilitas pasar, meningkatkan kemampuan adaptasi strategi.

-

Manajemen Risiko: Dengan menambah posisi selama pergerakan yang tidak menguntungkan, strategi berusaha menurunkan harga masuk rata-rata, meningkatkan kemungkinan keuntungan akhir.

-

Konsep Mean Reversion: Strategi didasarkan pada gagasan bahwa harga pada akhirnya akan kembali ke rata-rata, yang berkinerja baik di banyak pasar dan kerangka waktu.

-

Kustomisasi: Pengguna dapat menyesuaikan parameter berdasarkan preferensi risiko dan gaya perdagangan mereka, seperti jumlah saham, level Fibonacci, dll.

Risiko Strategi

-

Risiko Kerugian Beruntun: Di pasar tren yang kuat, harga dapat terus menembus beberapa pita volatilitas, menyebabkan penambahan posisi yang terus-menerus dan akumulasi kerugian besar.

-

Tekanan Manajemen Modal: Strategi penambahan posisi ala Martingale dapat menyebabkan peningkatan kebutuhan modal yang tajam, melebihi kapasitas akun.

-

Perdagangan Berlebihan: Pita volatilitas multi-level dapat menghasilkan terlalu banyak sinyal perdagangan di pasar yang bergejolak, meningkatkan biaya perdagangan.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter; parameter yang tidak tepat dapat menyebabkan strategi berkinerja buruk.

-

Risiko Slippage dan Likuiditas: Di pasar yang sangat fluktuatif, mungkin menghadapi slippage yang parah, terutama saat menambah posisi.

-

Risiko Penarikan: Meskipun strategi bertujuan menurunkan biaya rata-rata melalui penambahan posisi, dalam kondisi pasar yang ekstrem tetap dapat menghadapi penarikan besar.

Arah Optimasi Strategi

-

Pengenalan Filter Tren: Dapat menambahkan indikator tren jangka panjang, hanya membuka posisi searah tren, menghindari perdagangan kontra-tren yang sering di pasar tren kuat.

-

Manajemen Posisi Dinamis: Menyesuaikan jumlah saham setiap perdagangan secara dinamis berdasarkan ukuran akun dan volatilitas pasar, untuk mengontrol risiko dengan lebih baik.

-

Optimalisasi Mekanisme Keluar: Dapat mempertimbangkan pengenalan trailing stop atau stop loss dinamis berdasarkan volatilitas, untuk mengunci keuntungan dan mengontrol risiko dengan lebih baik.

-

Penambahan Filter Waktu: Menambahkan batasan jendela waktu perdagangan, menghindari periode dengan volatilitas tinggi atau likuiditas rendah.

-

Integrasi Indikator Sentimen Pasar: Menggabungkan indikator volatilitas seperti VIX, menyesuaikan parameter strategi atau menghentikan perdagangan selama periode volatilitas tinggi.

-

Pengenalan Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara dinamis, meningkatkan kemampuan strategi beradaptasi terhadap perubahan pasar.

-

Penambahan Filter Fundamental: Menggabungkan data fundamental, hanya mengizinkan perdagangan dalam kondisi fundamental tertentu, meningkatkan kualitas perdagangan.

Kesimpulan

Strategi perdagangan pita volatilitas multi-level adalah sistem perdagangan kompleks yang menggabungkan analisis teknikal, teori probabilitas, dan manajemen risiko. Melalui titik masuk multi-level dan metode penambahan posisi ala Martingale, strategi ini berusaha menangkap keuntungan dari fluktuasi harga. Keunggulan strategi terletak pada fleksibilitasnya dan pemanfaatan mean reversion, tetapi juga menghadapi risiko di pasar tren yang kuat.

Untuk berhasil menerapkan strategi ini, trader perlu memahami karakteristik pasar secara mendalam, mengatur parameter dengan hati-hati, dan menerapkan manajemen risiko yang ketat. Melalui optimasi dan backtesting yang berkelanjutan, dikombinasikan dengan wawasan pasar, strategi ini berpotensi menjadi alat perdagangan yang efektif. Namun, mengingat kompleksitas dan potensi risikonya, disarankan untuk melakukan pengujian simulasi dan penilaian risiko yang memadai sebelum perdagangan langsung.

Secara keseluruhan, strategi perdagangan pita volatilitas multi-level menyediakan kerangka kerja yang menarik dan menantang bagi para pedagang kuantitatif. Penerapannya yang sukses membutuhkan kemampuan analisis teknikal, keterampilan manajemen risiko, dan optimasi strategi yang berkelanjutan.

- 1