Strategi Perdagangan Mean Reversion Bollinger Bands dan Dukungan Dinamis

Ikhtisar

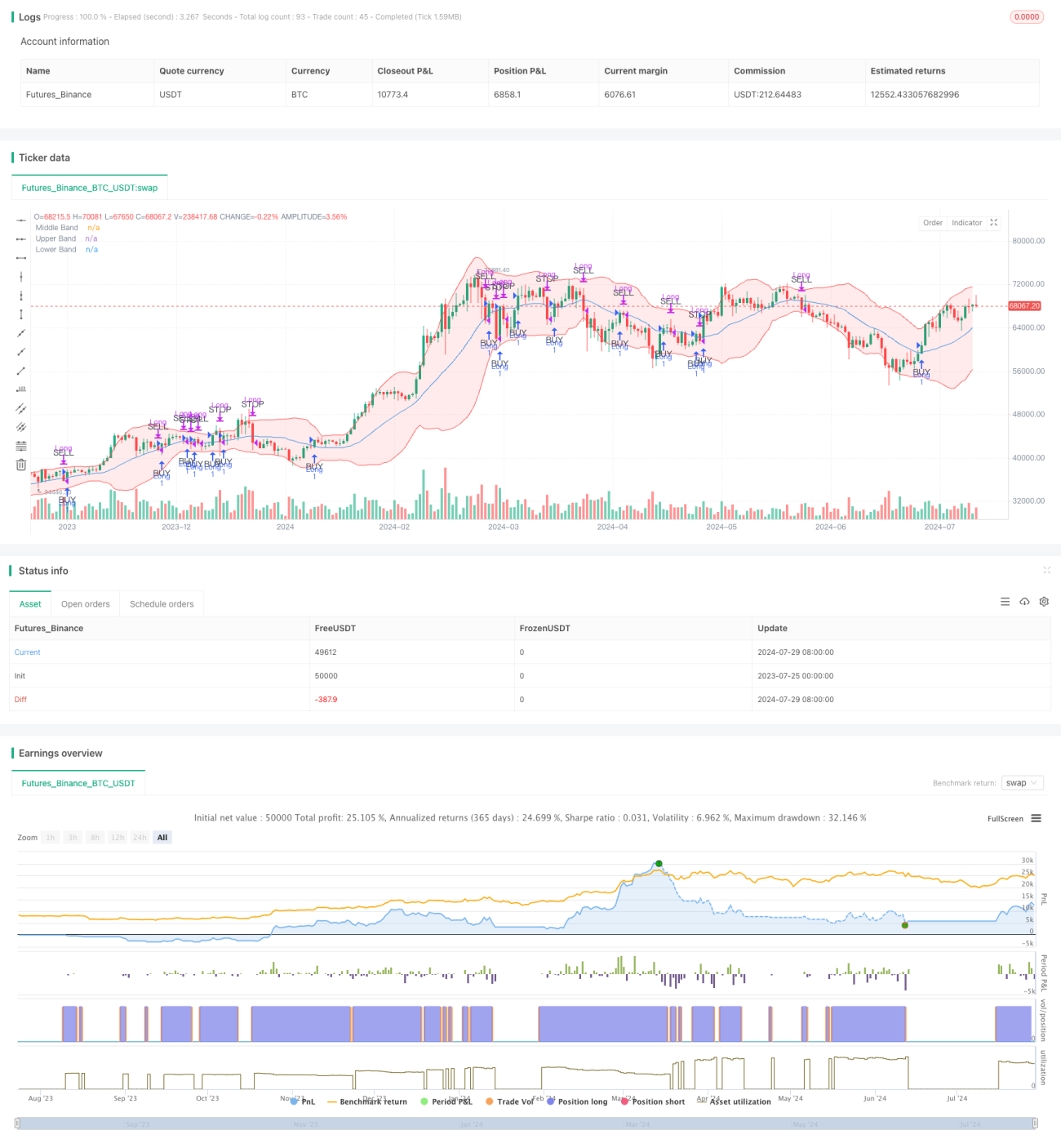

Strategi perdagangan mean reversion Bollinger Bands dengan dukungan dinamis adalah strategi perdagangan yang menggunakan indikator Bollinger Bands untuk mengidentifikasi peluang beli potensial dan menggunakan pita tengah sebagai level dukungan dinamis untuk mengambil keuntungan. Strategi ini bertujuan untuk masuk posisi long ketika harga menunjukkan tanda-tanda akan menembus ke atas pita tengah, dan keluar dari posisi ketika harga kembali ke pita tengah atau turun secara signifikan dari harga masuk.

Konsep inti strategi ini didasarkan pada gagasan mean reversion, yaitu harga cenderung kembali ke tingkat rata-ratanya. Dalam hal ini, pita tengah Bollinger Bands mewakili tingkat rata-rata tersebut. Dengan menunggu harga menembus pita tengah dan mendapat konfirmasi, strategi ini bertujuan untuk meningkatkan tingkat keberhasilan perdagangan, sambil mengelola risiko melalui kondisi keluar yang dinamis.

Prinsip Strategi

Strategi ini bekerja sebagai berikut:

-

Kondisi Masuk:

- Saat harga menembus pita tengah Bollinger Bands dan tetap berada di atas pita tengah selama dua hari perdagangan berikutnya, posisi long dibuka.

- Kondisi ini membantu memastikan bahwa tren naik bersifat berkelanjutan, bukan hanya fluktuasi harga sesaat.

-

Kondisi Ambil Untung:

- Saat harga menyentuh pita tengah Bollinger Bands dari atas, posisi long ditutup.

- Pita tengah di sini berfungsi sebagai level dukungan dinamis untuk mengambil keuntungan.

-

Kondisi Stop Loss:

- Jika harga turun lebih dari 2% dari harga masuk, posisi long ditutup.

- Kondisi stop loss ini membantu melindungi modal saat harga turun tajam.

-

Batasan Perdagangan pada Hari yang Sama:

- Strategi memastikan tidak ada pembelian dan penjualan pada hari yang sama, kecuali jika kondisi stop loss terpicu.

- Ini membantu menghindari perdagangan yang tidak perlu dan potensi fluktuasi harga.

Strategi ini menggunakan Simple Moving Average (SMA) periode 20 sebagai pita tengah Bollinger Bands, dengan pita atas dan bawah masing-masing adalah pita tengah plus/minus dua kali standar deviasi. Parameter ini dapat disesuaikan berdasarkan preferensi trader dan kondisi pasar.

Keunggulan Strategi

-

Adaptif Dinamis terhadap Pasar:

- Bollinger Bands secara otomatis menyesuaikan dengan volatilitas pasar, memungkinkan strategi beradaptasi dengan berbagai lingkungan pasar.

-

Sinyal Masuk dan Keluar yang Jelas:

- Strategi memberikan aturan masuk dan keluar yang eksplisit, mengurangi kebutuhan penilaian subjektif.

-

Manajemen Risiko:

- Dengan menggunakan stop loss persentase tetap, strategi dapat mengelola risiko setiap perdagangan secara efektif.

-

Prinsip Mean Reversion:

- Strategi memanfaatkan fenomena mean reversion yang umum terjadi di pasar keuangan, meningkatkan kemungkinan keuntungan.

-

Menghindari Perdagangan Berlebihan:

- Dengan mensyaratkan harga tetap di atas pita tengah selama dua hari perdagangan sebelum masuk, strategi mengurangi perdagangan yang tidak perlu akibat breakout palsu.

-

Fleksibilitas:

- Parameter strategi (seperti panjang Bollinger Bands, kelipatan standar deviasi, persentase stop loss) dapat disesuaikan dengan pasar dan preferensi individu.

Risiko Strategi

-

Kinerja Buruk di Pasar Tren:

- Di pasar tren yang kuat, harga dapat menyimpang dari rata-rata untuk waktu yang lama, menyebabkan strategi melewatkan pergerakan tren besar.

-

Risiko Perdagangan Berlebihan:

- Di pasar yang sangat fluktuatif, harga mungkin sering melintasi pita tengah, menyebabkan terlalu banyak perdagangan dan biaya transaksi yang tinggi.

-

Keterbatasan Stop Loss Tetap:

- Stop loss tetap 2% mungkin terlalu besar atau terlalu kecil dalam beberapa situasi, tidak dapat beradaptasi dengan baik dengan semua kondisi pasar.

-

Risiko Slippage dan Likuiditas:

- Di pasar dengan likuiditas rendah, mungkin sulit untuk mengeksekusi perdagangan pada tingkat harga yang tepat, memengaruhi kinerja strategi.

-

Sensitivitas Parameter:

- Kinerja strategi mungkin cukup sensitif terhadap pengaturan parameter Bollinger Bands, memerlukan optimasi dan backtesting yang cermat.

-

Risiko Breakout Palsu:

- Meskipun ada mekanisme konfirmasi dua hari, breakout palsu masih dapat terjadi, menyebabkan perdagangan yang tidak perlu.

Arah Optimasi Strategi

-

Stop Loss Dinamis:

- Pertimbangkan untuk menggunakan stop loss dinamis berdasarkan volatilitas pasar, seperti kelipatan ATR (Average True Range), untuk beradaptasi lebih baik dengan kondisi pasar yang berbeda.

-

Analisis Multi-Kerangka Waktu:

- Perkenalkan analisis kerangka waktu yang lebih panjang untuk memastikan arah perdagangan sejalan dengan tren pasar yang lebih besar.

-

Indikator Konfirmasi Kuantitatif:

- Tambahkan indikator teknis lainnya (seperti RSI atau MACD) sebagai filter untuk meningkatkan kualitas sinyal masuk.

-

Optimasi Parameter Dinamis:

- Implementasikan penyesuaian dinamis parameter Bollinger Bands untuk beradaptasi dengan siklus pasar dan volatilitas yang berbeda.

-

Manajemen Posisi Parsial:

- Perkenalkan mekanisme pembukaan dan penutupan posisi secara bertahap untuk mengelola risiko dan menangkap pergerakan harga dengan lebih baik.

-

Filter Lingkungan Pasar:

- Tambahkan mekanisme identifikasi lingkungan pasar untuk menghentikan perdagangan di lingkungan pasar yang tidak cocok untuk perdagangan mean reversion.

-

Optimasi Take Profit:

- Pertimbangkan untuk menetapkan kondisi take profit tambahan di dekat pita atas untuk menangkap pergerakan harga yang lebih besar.

-

Pertimbangan Biaya Transaksi:

- Sertakan pertimbangan biaya transaksi dalam logika strategi untuk menghindari perdagangan kecil yang terlalu sering.

Kesimpulan

Strategi perdagangan mean reversion Bollinger Bands dengan dukungan dinamis adalah metode perdagangan kuantitatif yang menggabungkan analisis teknis dan prinsip statistik. Dengan memanfaatkan indikator Bollinger Bands, strategi ini mencoba menangkap peluang harga untuk kembali ke rata-rata setelah menyimpang, sambil mengelola risiko melalui dukungan dinamis dan mekanisme stop loss.

Keunggulan utama strategi ini adalah aturan perdagangannya yang jelas dan kemampuan adaptasi dinamis terhadap volatilitas pasar. Namun, strategi ini juga menghadapi risiko kinerja buruk di pasar tren kuat dan kemungkinan perdagangan berlebihan.

Untuk lebih meningkatkan ketahanan dan kemampuan adaptasi strategi, dapat dipertimbangkan untuk memperkenalkan stop loss dinamis, analisis multi-kerangka waktu, indikator konfirmasi tambahan, dan teknik manajemen posisi yang lebih kompleks. Pada saat yang sama, optimasi dan backtesting parameter strategi secara berkelanjutan juga sangat penting.

Secara keseluruhan, strategi ini menyediakan pendekatan sistematis bagi para trader untuk menangkap fluktuasi harga dan mengelola risiko. Namun, seperti semua strategi perdagangan, strategi ini bukanlah solusi universal dan perlu disesuaikan serta dioptimalkan berdasarkan kondisi pasar spesifik dan preferensi risiko individu. Dalam penerapan praktis, disarankan agar trader melakukan backtesting dan simulasi perdagangan yang memadai sebelum perdagangan langsung, untuk sepenuhnya memahami karakteristik strategi dan potensi risikonya.

- 1