Strategi Take Profit dan Stop Loss Dinamis dengan Persilangan Rata-rata Bergerak

Gambaran Umum

Strategi Take Profit dan Stop Loss Dinamis dengan Persilangan Moving Average adalah metode perdagangan kuantitatif berdasarkan analisis teknis, yang terutama menggunakan persilangan moving average jangka pendek dan jangka panjang untuk mengidentifikasi tren pasar dan melakukan perdagangan. Strategi ini menggabungkan beberapa elemen kunci seperti persilangan moving average, stop loss dinamis, dan rasio risiko-imbal hasil tetap, yang bertujuan untuk menangkap tren pasar sambil mengontrol risiko secara efektif.

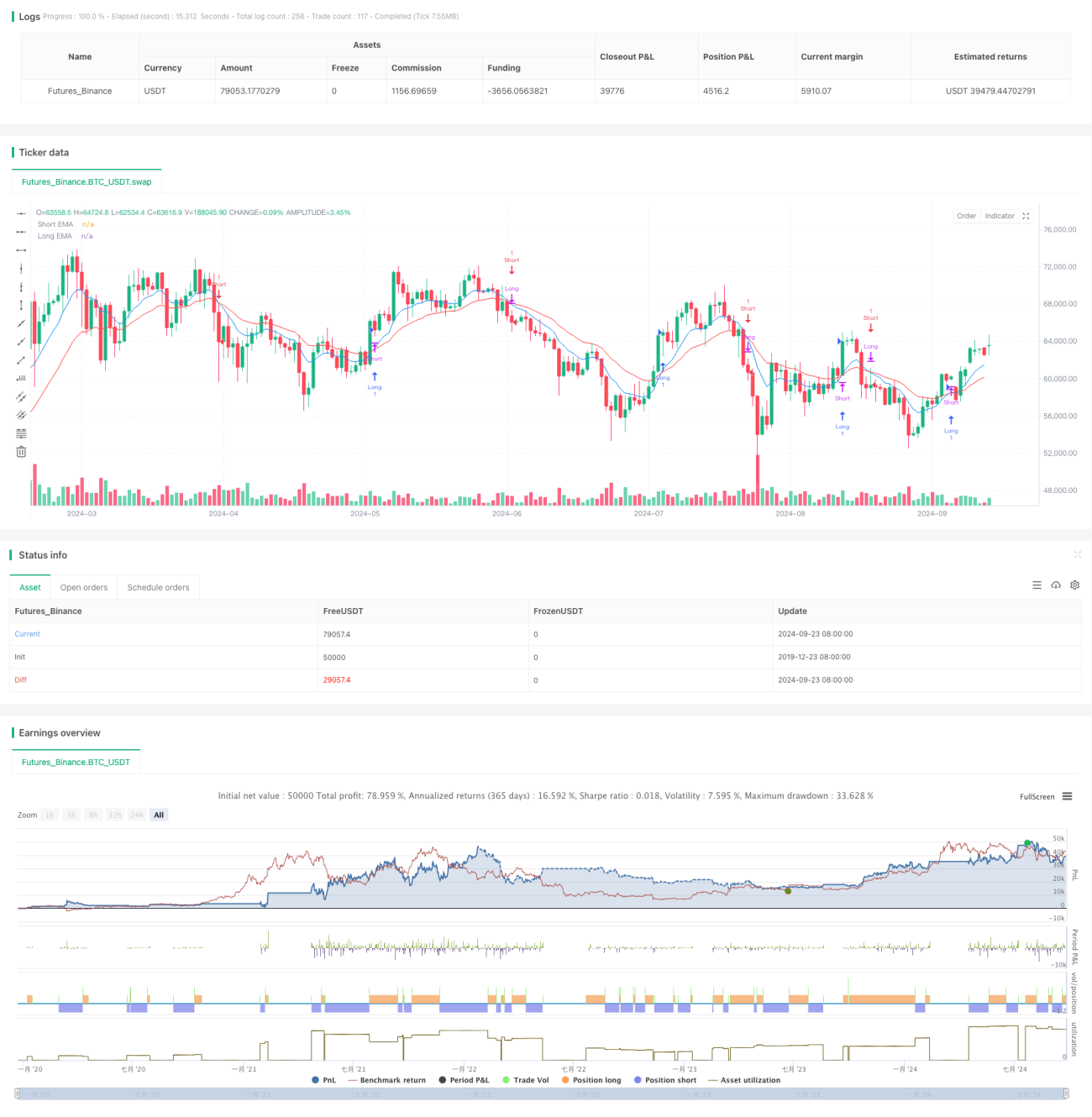

Inti dari strategi ini adalah menilai perubahan tren pasar dengan mengamati perubahan posisi relatif antara moving average jangka pendek (EMA) dan moving average jangka panjang (EMA). Ketika EMA jangka pendek melintasi EMA jangka panjang dari bawah ke atas, itu dianggap sebagai sinyal beli; sebaliknya, ketika EMA jangka pendek melintasi EMA jangka panjang dari atas ke bawah, itu dianggap sebagai sinyal jual. Untuk meningkatkan keandalan dan profitabilitas strategi, strategi ini juga memperkenalkan mekanisme stop loss dinamis dan pengaturan rasio risiko-imbal hasil tetap.

Prinsip Strategi

-

Persilangan Moving Average:

- Menggunakan Exponential Moving Average (EMA) periode 9 dan 21

- Ketika EMA 9 periode melintasi EMA 21 periode dari bawah ke atas, menghasilkan sinyal beli

- Ketika EMA 9 periode melintasi EMA 21 periode dari atas ke bawah, menghasilkan sinyal jual

-

Logika Masuk:

- Masuk segera setelah konfirmasi persilangan moving average

- Untuk posisi beli, masuk pada harga pasar saat ini

- Untuk posisi jual, masuk pada harga pasar saat ini

-

Pengaturan Stop Loss:

- Menggunakan mekanisme stop loss dinamis

- Untuk posisi beli, stop loss ditetapkan pada titik terendah dari 5 periode terakhir

- Untuk posisi jual, stop loss ditetapkan pada titik tertinggi dari 5 periode terakhir

-

Target Keuntungan:

- Menggunakan rasio risiko-imbal hasil tetap (RR) sebesar 1:3

- Untuk posisi beli, target keuntungan = Harga masuk + (Harga masuk - Harga stop loss) * 3

- Untuk posisi jual, target keuntungan = Harga masuk - (Harga stop loss - Harga masuk) * 3

-

Manajemen Posisi:

- Setiap kali ada sinyal perdagangan, tutup posisi berlawanan yang ada (jika ada)

- Setiap perdagangan membuka posisi baru

-

Trailing Stop:

- Memperkenalkan mekanisme trailing stop untuk mengunci keuntungan dan menyesuaikan dengan volatilitas pasar

- Offset trailing stop dapat disesuaikan melalui parameter input

Keunggulan Strategi

-

Kemampuan Mengikuti Tren:

Dengan menggunakan persilangan moving average, strategi ini secara efektif dapat menangkap perubahan tren pasar, memungkinkan trader untuk bertransaksi sejalan dengan tren utama. Metode ini membantu trader menghindari frekuensi perdagangan yang tinggi di pasar sideways atau bergejolak, sehingga mengurangi kerugian yang tidak perlu. -

Kontrol Risiko:

Strategi ini menggunakan mekanisme stop loss dinamis, menetapkan titik stop loss pada ekstrem fluktuasi terbaru. Metode ini dapat menyesuaikan posisi stop loss berdasarkan fluktuasi pasar yang sebenarnya, sehingga efektif mengontrol risiko tanpa keluar terlalu awal akibat fluktuasi pasar. -

Maksimalisasi Keuntungan:

Dengan menetapkan rasio risiko-imbal hasil 1:3, strategi ini mengontrol risiko sekaligus menetapkan target keuntungan yang tinggi untuk setiap perdagangan. Metode ini memastikan bahwa meskipun tingkat kemenangan tidak tinggi, dengan jumlah perdagangan yang cukup, keuntungan keseluruhan dapat tercapai. -

Adaptabilitas Tinggi:

Strategi ini menggunakan indikator teknis dan prinsip perdagangan yang relatif umum, sehingga dapat diterapkan di berbagai pasar dan kerangka waktu. Dengan menyesuaikan periode moving average dan parameter lainnya, trader dapat mengoptimalkan strategi sesuai dengan gaya perdagangan dan target pasar mereka. -

Potensi Otomatisasi:

Logika strategi jelas dan mudah diprogram, memiliki potensi otomatisasi yang kuat. Ini tidak hanya menghilangkan gangguan emosi manusia, tetapi juga memungkinkan pemantauan pasar dan eksekusi perdagangan 24/7. -

Mekanisme Trailing Stop:

Mekanisme trailing stop yang diperkenalkan memungkinkan strategi untuk mengunci lebih banyak keuntungan saat pasar terus bergerak menguntungkan, dan segera menghentikan kerugian saat pasar berbalik arah, sehingga sangat meningkatkan profitabilitas strategi dan tingkat manajemen risiko.

Risiko Strategi

-

Risiko Sinyal Palsu:

Di pasar bergejolak, moving average dapat sering bersilangan, menghasilkan banyak sinyal palsu. Ini dapat menyebabkan serangkaian kerugian kecil yang menggerus modal akun.

Solusi: Dapat mempertimbangkan untuk menambahkan filter tambahan seperti indikator kekuatan tren atau konfirmasi volume untuk mengurangi dampak sinyal palsu. -

Risiko Keterlambatan:

Moving average pada dasarnya adalah indikator lagging, yang mungkin memberikan sinyal saat tren hampir berakhir, menyebabkan masuk terlambat atau melewatkan sebagian besar pergerakan.

Solusi: Dapat mencoba menggunakan moving average dengan periode yang lebih pendek, atau menggabungkan indikator leading lainnya untuk mengoptimalkan waktu masuk. -

Risiko Gap Besar:

Saat terjadi berita besar atau peristiwa black swan, pasar dapat mengalami gap besar, menyebabkan stop loss tidak efektif dan mengakibatkan kerugian di luar perkiraan.

Solusi: Disarankan untuk menetapkan batas kerugian maksimum, dan mempertimbangkan penggunaan derivatif seperti opsi untuk melakukan lindung nilai terhadap risiko ekor. -

Risiko Over-trading:

Dalam kondisi pasar tertentu, strategi dapat menghasilkan terlalu banyak sinyal perdagangan, meningkatkan biaya transaksi dan menyebabkan over-trading.

Solusi: Dapat menetapkan batasan interval perdagangan, atau menambahkan mekanisme konfirmasi sinyal untuk mengurangi frekuensi perdagangan. -

Risiko Sensitivitas Parameter:

Kinerja strategi mungkin sangat sensitif terhadap periode moving average yang dipilih dan parameter lainnya; perubahan kecil pada parameter dapat menyebabkan perbedaan signifikan dalam hasil backtest.

Solusi: Disarankan untuk melakukan optimasi parameter yang luas dan pengujian robust untuk menemukan kombinasi parameter yang stabil di berbagai kondisi pasar. -

Risiko Perubahan Lingkungan Pasar:

Strategi mungkin berkinerja baik di pasar tren, tetapi berkinerja buruk di lingkungan sideway atau volatilitas tinggi.

Solusi: Pertimbangkan untuk memperkenalkan mekanisme identifikasi lingkungan pasar, dan menggunakan strategi atau pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda.

Arah Optimasi Strategi

-

Memperkenalkan Analisis Volume:

Memasukkan indikator volume ke dalam strategi dapat membantu memvalidasi efektivitas pergerakan harga. Misalnya, dapat mensyaratkan bahwa pada saat persilangan moving average, volume juga meningkat, untuk menyaring kemungkinan sinyal palsu. Alasannya adalah bahwa perubahan tren yang sebenarnya biasanya disertai dengan peningkatan volume perdagangan yang signifikan. -

Menambahkan Filter Kekuatan Tren:

Memperkenalkan indikator kekuatan tren seperti ADX (Average Directional Index), dan hanya melakukan perdagangan ketika tren cukup kuat. Ini membantu menghindari over-trading di pasar sideways atau tren lemah, meningkatkan tingkat kemenangan keseluruhan strategi. -

Mengoptimalkan Cara Stop Loss:

Pertimbangkan untuk menggunakan ATR (Average True Range) untuk menetapkan stop loss dinamis, sehingga stop loss lebih baik menyesuaikan dengan fluktuasi pasar yang sebenarnya. ATR dapat memberikan ukuran obyektif berdasarkan volatilitas pasar, membuat pengaturan stop loss lebih fleksibel dan efektif. -

Menerapkan Filter Waktu:

Analisis karakteristik pasar pada rentang waktu yang berbeda, dan jalankan strategi pada sesi perdagangan terbaik. Ini karena pasar keuangan dapat menunjukkan karakteristik yang berbeda pada waktu yang berbeda, seperti perbedaan volatilitas dan likuiditas. -

Memasukkan Faktor Fundamental:

Di atas analisis teknis murni, pertimbangkan untuk memperkenalkan beberapa faktor fundamental seperti rilis data ekonomi, perubahan kebijakan bank sentral, dll. Ini membantu strategi membuat keputusan yang lebih bijaksana sebelum dan sesudah peristiwa penting. -

Menerapkan Penyesuaian Parameter Dinamis:

Kembangkan mekanisme yang dapat menyesuaikan parameter strategi secara dinamis berdasarkan kondisi pasar terkini. Ini dapat dicapai melalui algoritma pembelajaran mesin, sehingga strategi dapat lebih baik beradaptasi dengan lingkungan pasar yang terus berubah. -

Menambahkan Analisis Multi-Timeframe:

Selain kerangka waktu saat ini, tambahkan analisis pada kerangka waktu yang lebih panjang. Misalnya, dalam sistem harian, pertimbangkan tren mingguan. Ini memastikan arah perdagangan sejalan dengan tren pasar yang lebih besar. -

Mengoptimalkan Manajemen Posisi:

Terapkan strategi manajemen posisi yang lebih kompleks, seperti menyesuaikan ukuran perdagangan secara dinamis berdasarkan profit/loss akun, volatilitas pasar, atau kekuatan sinyal. Ini membantu memaksimalkan potensi keuntungan sambil menjaga risiko tetap terkendali.

Kesimpulan

Strategi Take Profit dan Stop Loss Dinamis dengan Persilangan Moving Average adalah sistem perdagangan kuantitatif yang menggabungkan beberapa konsep analisis teknis yang matang. Ia menangkap tren pasar melalui persilangan moving average, mengelola risiko dan keuntungan menggunakan stop loss dinamis dan rasio risiko-imbal hasil tetap, serta memperkenalkan mekanisme trailing stop untuk beradaptasi dengan volatilitas pasar. Desain strategi ini bertujuan untuk menangkap tren pasar sambil mengontrol risiko secara efektif dan memaksimalkan potensi keuntungan.

Keunggulan utama strategi ini terletak pada kemampuannya mengikuti tren, kontrol risiko yang ketat, penetapan target keuntungan yang jelas, serta adaptabilitas dan potensi otomatisasi yang kuat. Namun, ia juga menghadapi risiko potensial seperti sinyal palsu, keterlambatan, gap besar, dll. Untuk mengatasi tantangan ini dan lebih meningkatkan kinerja strategi, kami mengusulkan beberapa arah optimasi, termasuk memperkenalkan analisis volume, menambahkan filter kekuatan tren, mengoptimalkan cara stop loss, menerapkan filter waktu, memasukkan faktor fundamental, menerapkan penyesuaian parameter dinamis, menambahkan analisis multi-timeframe, dan mengoptimalkan manajemen posisi.

Secara keseluruhan, strategi ini menyediakan metode perdagangan yang sistematis dan terukur bagi trader, dengan potensi untuk mencapai kinerja yang stabil di berbagai kondisi pasar. Namun, seperti semua strategi perdagangan, strategi ini tidaklah sempurna. Saat menggunakan strategi ini, trader perlu sepenuhnya memahami prinsipnya, menyadari risiko potensial, dan melakukan penyesuaian serta optimasi yang diperlukan sesuai dengan toleransi risiko dan tujuan investasi mereka sendiri. Melalui backtest yang berkelanjutan, verifikasi langsung, dan perbaikan terus-menerus, strategi ini berpotensi menjadi alat yang ampuh dalam perangkat trader, membantu mencapai keuntungan perdagangan yang stabil dalam jangka panjang.

- 1