# Strategi Mengikuti Tren Adaptif Multi-Faktor

Ikhtisar

Strategi pelacakan tren adaptif multi-faktor dinamis adalah pendekatan trading sistematis yang menggabungkan beberapa indikator teknis. Strategi ini memanfaatkan indikator Moving Average Convergence Divergence (MACD), Relative Strength Index (RSI), Average True Range (ATR), dan Simple Moving Average (SMA) untuk menangkap tren pasar serta mengoptimalkan waktu masuk dan keluar. Dengan mengonfirmasi sinyal melalui berbagai indikator, strategi ini meningkatkan tingkat keberhasilan trading, sekaligus menerapkan metode stop-loss dan take-profit dinamis untuk beradaptasi dengan berbagai kondisi pasar, sehingga menyeimbangkan manajemen risiko dan maksimalisasi keuntungan.

Prinsip Strategi

Prinsip inti strategi ini adalah mengidentifikasi dan mengonfirmasi tren pasar melalui kerja sama beberapa indikator teknis. Secara spesifik:

- Menggunakan persilangan emas (golden cross) dan persilangan mati (death cross) pada MACD untuk menangkap titik balik tren potensial.

- Memanfaatkan RSI untuk mengonfirmasi momentum harga, menghindari masuk saat kondisi overbought atau oversold.

- Menggunakan posisi relatif SMA 50 hari dan SMA 200 hari untuk menilai tren pasar secara keseluruhan.

- Menerapkan ATR untuk menetapkan level stop-loss dan take-profit secara dinamis, menyesuaikan dengan volatilitas pasar.

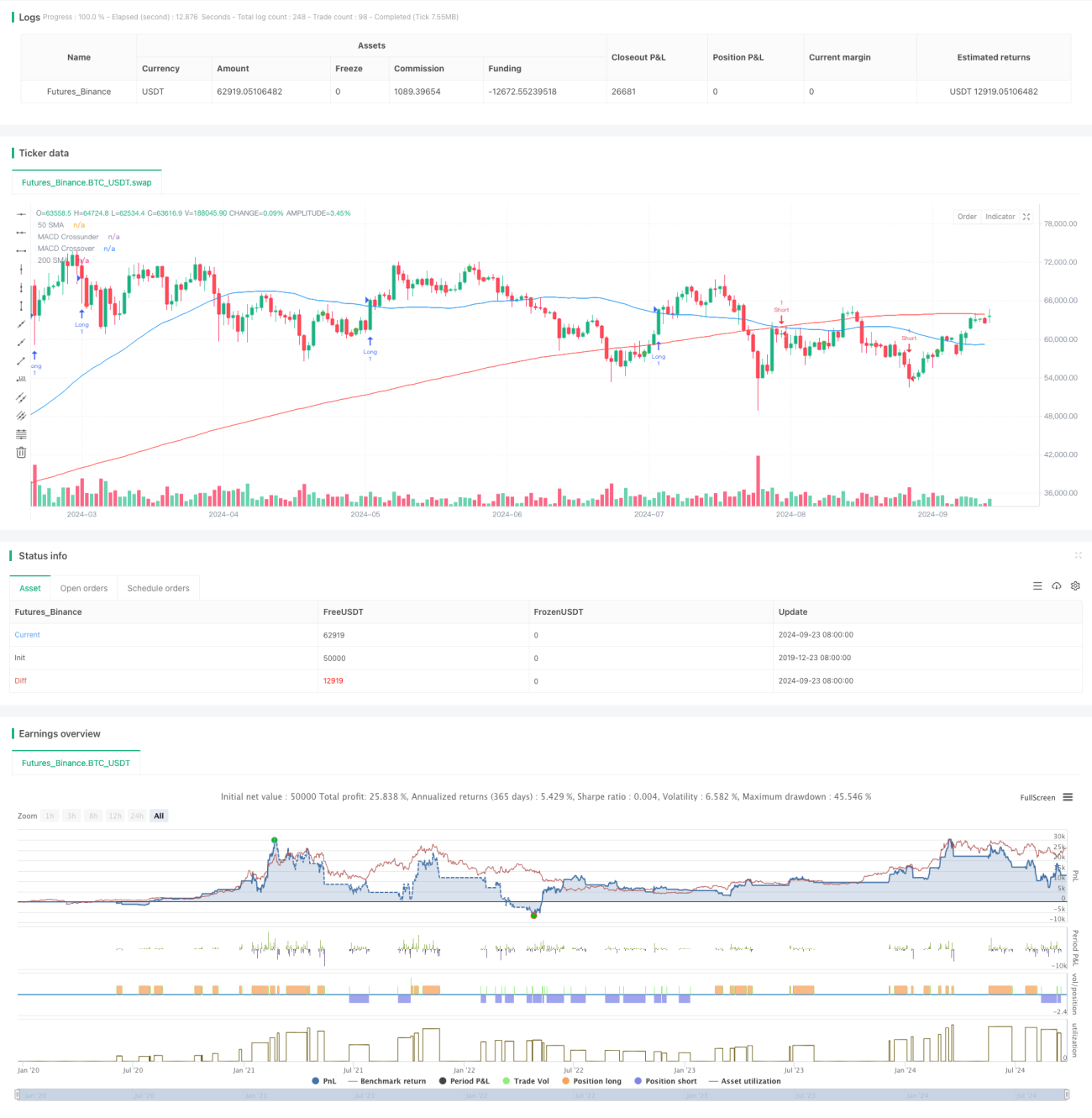

Strategi membuka posisi beli (long) ketika kondisi berikut terpenuhi: garis MACD memotong ke atas garis sinyal, RSI di bawah 70, harga berada di atas SMA 50 hari, dan SMA 50 hari berada di atas SMA 200 hari. Kondisi sebaliknya memicu sinyal jual (short). Strategi menggunakan stop-loss sebesar 2x ATR dan target profit sebesar 3x ATR, memastikan rasio risiko-imbal hasil 1:1,5.

Keunggulan Strategi

- Konfirmasi Multi-Dimensi: Dengan menggabungkan beberapa indikator, strategi dapat menilai kondisi pasar secara lebih komprehensif, mengurangi dampak sinyal palsu.

- Manajemen Risiko Dinamis: Menggunakan ATR untuk menyesuaikan level stop-loss dan take-profit secara dinamis, memungkinkan strategi beradaptasi dengan berbagai lingkungan volatilitas pasar.

- Perpaduan Pelacakan Tren dan Momentum: Strategi mempertimbangkan tren jangka panjang (melalui SMA) dan momentum jangka pendek (melalui MACD dan RSI), membantu menangkap tren yang berkelanjutan kuat.

- Keputusan Sistematis: Aturan masuk dan keluar yang jelas mengurangi subjektivitas, membantu menjaga disiplin trading.

- Fleksibilitas: Parameter strategi dapat disesuaikan untuk berbagai pasar dan instrumen trading, sehingga memiliki daya adaptasi yang kuat.

Risiko Strategi

- Kinerja Buruk di Pasar Ranging: Di pasar tanpa tren yang jelas, strategi dapat sering menghasilkan sinyal palsu, meningkatkan biaya trading.

- Keterlambatan (Lagging): Karena menggunakan indikator lagging seperti moving average, strategi mungkin melewatkan sebagian peluang di awal tren.

- Ketergantungan Berlebihan pada Indikator Teknis: Mengabaikan faktor fundamental, sehingga dapat membuat penilaian yang salah saat terjadi peristiwa besar atau rilis berita.

- Sensitivitas Parameter: Kinerja strategi mungkin sensitif terhadap pengaturan parameter indikator, sehingga perlu optimasi berkala untuk menyesuaikan dengan perubahan pasar.

- Risiko Drawdown: Saat terjadi pembalikan pasar yang tajam, pengaturan stop-loss 2x ATR mungkin tidak cukup untuk mengendalikan risiko secara efektif.

Arah Optimasi Strategi

- Memasukkan Filter Volatilitas: Dapat dipertimbangkan untuk menghentikan trading saat volatilitas rendah, guna mengurangi sinyal palsu di pasar ranging.

- Mengintegrasikan Faktor Fundamental: Menggabungkan data rilis ekonomi, laporan keuangan perusahaan, dll., untuk meningkatkan komprehensivitas strategi.

- Mengoptimalkan Kombinasi Indikator: Dapat dicoba memasukkan indikator lain seperti Bollinger Bands, Ichimoku Cloud, dll., untuk meningkatkan ketahanan strategi.

- Menerapkan Parameter Adaptif: Mengembangkan model machine learning untuk menyesuaikan parameter indikator secara dinamis sesuai kondisi pasar.

- Memperhalus Klasifikasi Kondisi Pasar: Membedakan berbagai lingkungan pasar (misalnya tren, range, volatilitas tinggi, dll.) dan menyesuaikan parameter strategi secara tepat sasaran.

- Menambahkan Analisis Kerangka Waktu: Menggabungkan sinyal dari beberapa periode waktu untuk meningkatkan akurasi keputusan trading.

Kesimpulan

Strategi pelacakan tren adaptif multi-faktor dinamis menyediakan metode trading yang sistematis dan terukur bagi para trader dengan mengintegrasikan beberapa indikator teknis. Strategi ini unggul di pasar dengan tren yang jelas, mampu menangkap pergerakan jangka menengah-panjang secara efektif. Mekanisme manajemen risiko dinamis dan proses konfirmasi sinyal multi-dimensinya membantu meningkatkan stabilitas dan keandalan trading. Namun, strategi ini juga memiliki beberapa keterbatasan, seperti kinerja di pasar ranging dan ketergantungan berlebihan pada indikator teknis. Melalui optimasi berkelanjutan dan pengenalan dimensi analisis yang lebih beragam, strategi ini berpotensi menjadi sistem trading yang lebih komprehensif dan kokoh. Saat menggunakan strategi ini, trader perlu melakukan penyesuaian parameter dan backtesting yang sesuai berdasarkan karakteristik pasar spesifik dan toleransi risiko pribadi mereka, guna mencapai hasil trading yang optimal.

- 1