Strategi Volatility Stop Cloud dan Sistem Persilangan Rata-rata Bergerak

Ikhtisar

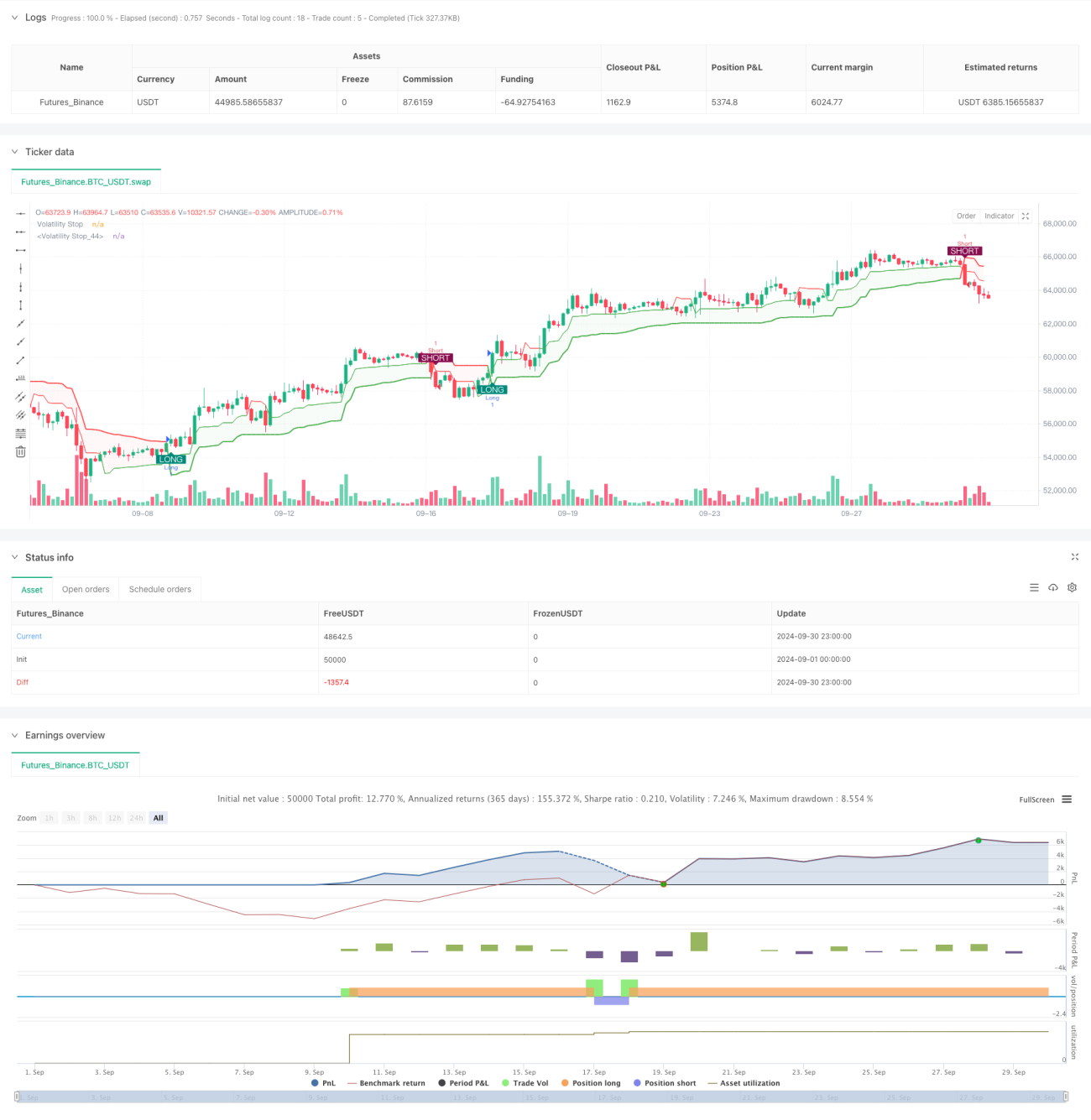

Strategi Awan Volatilitas Henti dengan Sistem Persilangan Rata-Rata Bergerak adalah strategi trading kuantitatif yang menggabungkan konsep pelacakan tren adaptif dan momentum. Strategi ini menggunakan dua indikator Volatilitas Henti (VStop) dengan kerangka waktu yang berbeda untuk membangun zona dukungan/resistensi yang dinamis, dan menghasilkan sinyal trading melalui persilangan kedua garis ini. Strategi ini juga menyertakan skema warna berdasarkan Indeks Kekuatan Relatif (RSI) untuk memberikan indikasi sentimen pasar tambahan.

Prinsip Strategi

Inti dari strategi ini adalah menggunakan dua indikator Volatilitas Henti (VStop) yang didasarkan pada periode Rata-Rata Rentang Sebenarnya (ATR) dan pengganda yang berbeda. VStop dengan periode lebih panjang memberikan arah tren utama, sementara VStop dengan periode lebih pendek digunakan untuk menangkap fluktuasi harga yang lebih cepat. Area di antara kedua garis VStop membentuk "awan" yang mewakili volatilitas pasar saat ini.

Sinyal trading dihasilkan ketika garis VStop jangka pendek melintasi garis VStop jangka panjang. Penembusan ke atas dianggap sebagai sinyal beli (long), sedangkan penembusan ke bawah dianggap sebagai sinyal jual (short). Sistem persilangan ini dirancang untuk menangkap perubahan tren dan titik balik potensial.

Strategi ini juga menyertakan opsi skema warna pelangi berbasis RSI, yang dapat menyesuaikan warna garis VStop dan awan berdasarkan momentum pasar, memberikan umpan balik visual tambahan.

Keunggulan Strategi

-

Adaptif tinggi: Dengan menggunakan ATR untuk menghitung nilai VStop, strategi dapat menyesuaikan diri secara otomatis dengan volatilitas pasar, cocok untuk berbagai kondisi pasar.

-

Pelacakan tren dan penangkapan pembalikan: Menggabungkan konsep pelacakan tren dan persilangan rata-rata bergerak, sehingga dapat mengikuti tren kuat sekaligus menangkap peluang pembalikan potensial secara tepat waktu.

-

Visual intuitif: Grafik awan dan skema warna pelangi RSI opsional memberikan umpan balik visual yang jelas, membantu menilai kondisi pasar dan peluang trading dengan cepat.

-

Fleksibel: Parameter strategi dapat disesuaikan untuk berbagai instrumen trading dan kerangka waktu guna mengoptimalkan kinerja.

-

Manajemen risiko: Garis VStop dapat berfungsi sebagai level stop-loss dinamis, membantu mengendalikan risiko setiap trading.

Risiko Strategi

-

Sinyal palsu di pasar sideways: Di pasar yang bergerak sideways atau bergejolak tinggi, garis VStop dapat sering bersilangan, menyebabkan terlalu banyak trading dan potensi kerugian.

-

Keterlambatan: Sebagai sistem berbasis rata-rata, strategi mungkin merespons lambat di awal pembalikan tren, menyebabkan keterlambatan masuk atau keluar.

-

Sensitivitas parameter: Kinerja strategi sangat bergantung pada pemilihan periode ATR dan pengganda; pengaturan parameter yang tidak tepat dapat menyebabkan kinerja buruk.

-

Over-trading: Jika garis VStop diatur terlalu sensitif, dapat menghasilkan terlalu banyak sinyal trading, meningkatkan biaya trading.

-

Kurang pertimbangan fundamental: Strategi sepenuhnya didasarkan pada indikator teknis, mengabaikan faktor fundamental yang dapat mempengaruhi harga aset.

Arah Optimasi Strategi

-

Menambahkan filter tambahan: Pertimbangkan menambahkan indikator kekuatan tren atau filter volatilitas untuk mengurangi sinyal palsu dan meningkatkan kualitas trading.

-

Penyesuaian parameter dinamis: Implementasikan optimasi otomatis periode ATR dan pengganda untuk beradaptasi dengan fase pasar yang berbeda.

-

Analisis multi-kerangka waktu: Integrasikan informasi tren dari kerangka waktu yang lebih panjang untuk meningkatkan akurasi keputusan trading.

-

Optimalkan strategi keluar: Kembangkan aturan keluar yang lebih kompleks, seperti trailing stop atau mekanisme pengambilan keuntungan sebagian berdasarkan garis VStop.

-

Integrasikan data fundamental: Pertimbangkan untuk menyertakan indikator ekonomi kunci atau peristiwa berita guna meningkatkan kelengkapan strategi.

Kesimpulan

Strategi Awan Volatilitas Henti dengan Sistem Persilangan Rata-Rata Bergerak adalah pendekatan trading kuantitatif yang komprehensif, menggabungkan pelacakan tren, momentum, dan analisis volatilitas. Dengan memanfaatkan indikator VStop pada kerangka waktu yang berbeda, strategi ini dirancang untuk menangkap perubahan tren pasar, sambil memberikan umpan balik visual yang intuitif. Meskipun strategi ini menunjukkan adaptabilitas yang kuat dan potensi profitabilitas, pengguna tetap perlu berhati-hati terhadap kinerjanya di pasar sideways, dan mempertimbangkan untuk menambahkan filter serta teknik optimasi tambahan guna meningkatkan ketahanannya. Melalui backtesting berkelanjutan dan optimasi parameter, strategi ini dapat menjadi alat yang berguna untuk berbagai gaya trading.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1