Strategi Posisi Overnight Berdasarkan Indikator EMA untuk Tren Bullish dan Bearish Antar Pasar

Strategi ini adalah strategi posisi semalam lintas pasar yang didasarkan pada indikator teknis EMA, yang bertujuan untuk menangkap peluang trading sebelum penutupan pasar dan setelah pembukaan pasar. Strategi ini mewujudkan trading cerdas di berbagai lingkungan pasar melalui kontrol waktu yang tepat dan penyaringan indikator teknis.

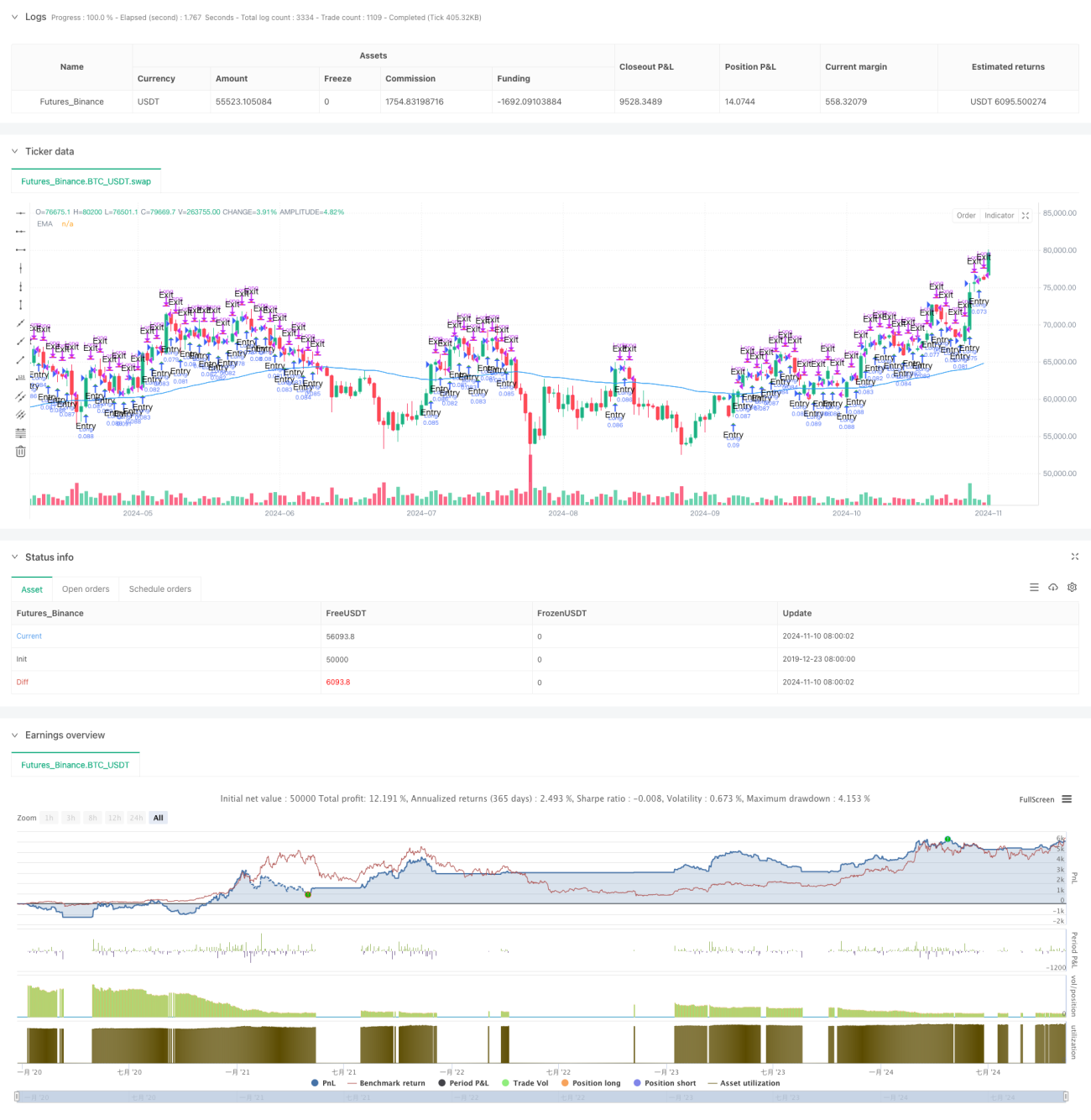

Ringkasan Strategi

Strategi terutama memperoleh keuntungan dengan masuk pada waktu tertentu sebelum penutupan pasar dan keluar pada waktu tertentu setelah pembukaan keesokan harinya. Dengan menggabungkan indikator EMA sebagai konfirmasi tren, strategi ini mencari peluang trading di beberapa pasar global. Strategi ini juga mengintegrasikan fungsi trading otomatis, mewujudkan operasi tanpa pengawasan.

Prinsip Strategi

- Kontrol Waktu: Berdasarkan waktu trading pasar yang berbeda, masuk pada waktu tetap sebelum penutupan, keluar pada waktu tetap setelah pembukaan.

- Penyaringan EMA: Menggunakan indikator EMA opsional untuk memvalidasi sinyal masuk.

- Pemilihan Pasar: Mendukung adaptasi waktu trading untuk tiga pasar utama: Amerika, Asia, dan Eropa.

- Perlindungan Akhir Pekan: Menutup posisi secara paksa sebelum penutupan hari Jumat untuk menghindari risiko menahan posisi selama akhir pekan.

Keunggulan Strategi

- Adaptasi Multipikir Pasar: Dapat menyesuaikan waktu trading secara fleksibel sesuai dengan karakteristik pasar yang berbeda.

- Kontrol Risiko yang Lengkap: Menyertakan mekanisme perlindungan penutupan posisi akhir pekan.

- Tingkat Otomatisasi Tinggi: Mendukung integrasi antarmuka trading otomatis.

- Parameter Fleksibel dan Dapat Disesuaikan: Waktu trading dan parameter indikator teknis dapat dikustomisasi.

- Pertimbangan Biaya Trading: Menyertakan pengaturan biaya komisi dan slippage.

Risiko Strategi

- Risiko Volatilitas Pasar: Posisi semalam mungkin menghadapi risiko gap harga.

- Ketergantungan Waktu: Efektivitas strategi dipengaruhi oleh pemilihan periode waktu pasar.

- Keterbatasan Indikator Teknis: Indikator EMA tunggal mungkin mengalami keterlambatan.

Saran: Tetapkan batasan stop loss, tambahkan lebih banyak indikator teknis untuk validasi.

Arah Optimasi Strategi

- Menambahkan lebih banyak kombinasi indikator teknis.

- Memperkenalkan mekanisme penyaringan volatilitas.

- Mengoptimalkan pemilihan waktu masuk dan keluar.

- Menambahkan fungsi penyesuaian parameter adaptif.

- Memperkuat modul kontrol risiko.

Kesimpulan

Strategi ini mewujudkan sistem trading semalam yang andal melalui kontrol waktu yang tepat dan penyaringan indikator teknis. Desain strategi secara komprehensif mempertimbangkan kebutuhan praktis, termasuk adaptasi multipasar, kontrol risiko, trading otomatis, dan elemen lainnya, sehingga memiliki nilai praktis yang kuat. Melalui optimasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mencapai keuntungan yang stabil dalam trading riil.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy, titled "Overnight Market Entry Strategy with EMA Filter," is designed for entering long positions shortly before - 1