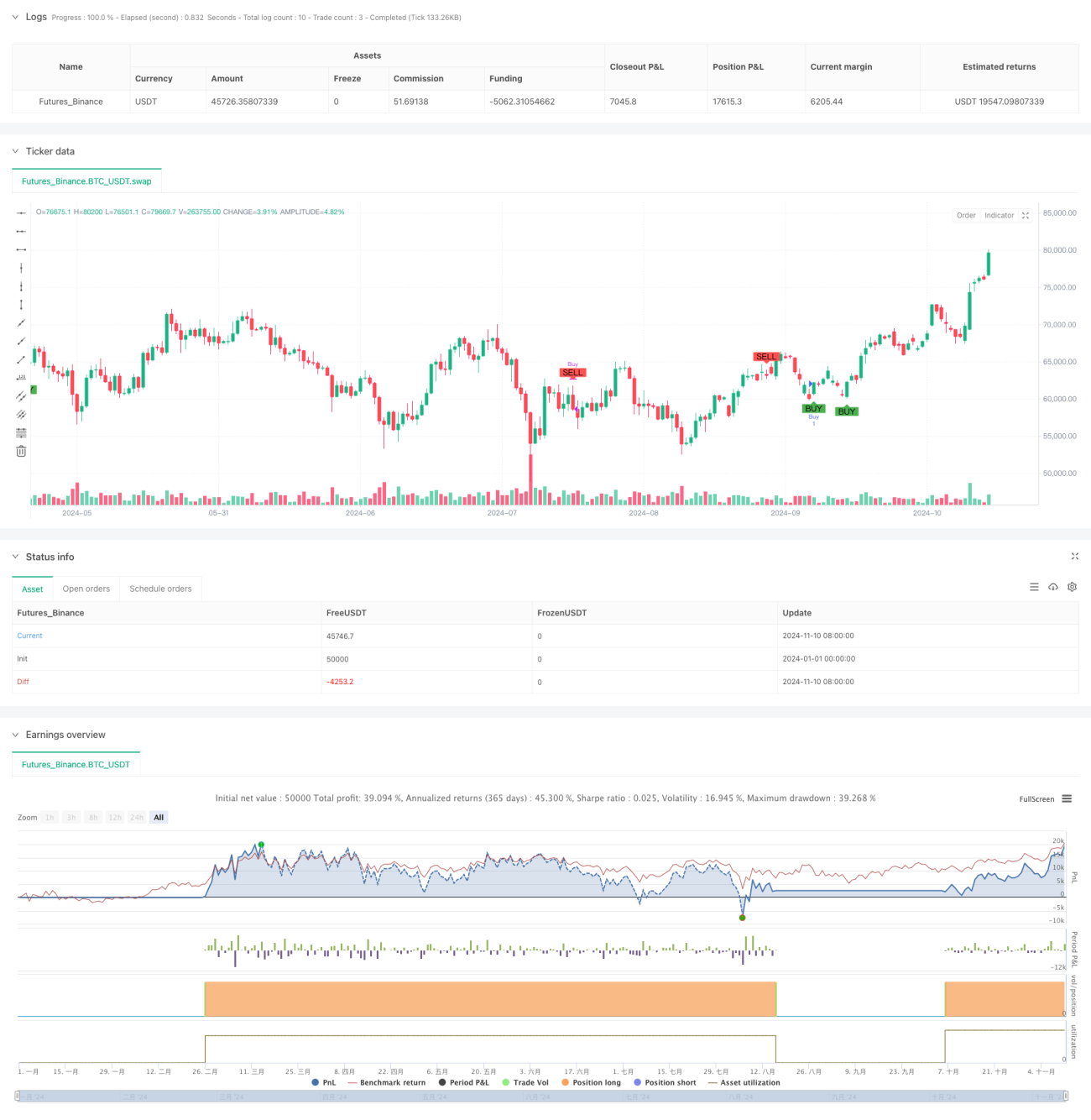

Ringkasan

Ini adalah strategi perdagangan komprehensif berdasarkan 7 indikator volume yang berbeda. Strategi ini membangun sistem perdagangan yang lengkap dengan mengintegrasikan beberapa indikator volume seperti OBV, Garis A/D, CMF, MFI, VWAP, Osilator Volume, dan RSI Volume. Inti dari strategi ini adalah meningkatkan akurasi perdagangan melalui konfirmasi sinyal dari beberapa indikator, dan hanya melakukan perdagangan ketika lebih dari 4 indikator secara bersamaan memberikan sinyal beli atau jual.

Prinsip Strategi

Strategi ini menggunakan metode verifikasi multi-indikator, termasuk:

- OBV (Indikator Energi Pasang Surut) digunakan untuk melacak perubahan volume akumulasi

- Garis A/D (Indikator Akumulasi/Distribusi) mencerminkan hubungan antara harga dan volume

- CMF (Arus Uang Chaikin) mengukur aliran dana

- MFI (Indikator Arus Uang) mengukur tekanan beli dan jual

- VWAP (Harga Rata-Rata Tertimbang Volume) berfungsi sebagai support/resistance dinamis

- Osilator Volume menampilkan tren volume

- VRSI (Kekuatan Relatif Volume) mencerminkan kekuatan volume

Ketika lebih dari 4 indikator secara bersamaan memberikan sinyal yang konsisten, strategi ini menganggap ada peluang tren yang kuat di pasar, sehingga melakukan perdagangan.

Keunggulan Strategi

- Verifikasi silang multi-indikator mengurangi risiko sinyal palsu

- Menggunakan metode analisis yang menggabungkan volume dan harga

- Mencakup karakteristik ganda momentum dan pelacakan tren

- Menetapkan kondisi masuk dan keluar yang jelas

- Memiliki kemampuan adaptasi dan skalabilitas yang kuat

Risiko Strategi

- Banyak indikator dapat menyebabkan keterlambatan sinyal

- Di pasar yang bergejolak, dapat menghasilkan terlalu banyak perdagangan

- Optimasi parameter dapat menyebabkan overfitting

- Membutuhkan sumber daya komputasi yang besar

- Mungkin tidak berkinerja baik di pasar dengan likuiditas rendah

Arah Optimasi Strategi

- Mengenalkan mekanisme parameter adaptif

- Menambahkan filter volatilitas pasar

- Mengoptimalkan alokasi bobot indikator

- Menambahkan stop loss dan target profit

- Mempertimbangkan untuk menambahkan filter waktu

Kesimpulan

Ini adalah strategi perdagangan komprehensif berdasarkan beberapa indikator volume, yang meningkatkan akurasi perdagangan melalui analisis pasar multidimensi. Strategi ini memiliki landasan teoritis dan nilai praktis yang kuat, namun perlu dilakukan optimasi parameter dan manajemen risiko yang sesuai dengan kondisi pasar dalam penerapan nyata.

- 1