Strategi Trading Cerdas Stop Loss Dinamis RSI

Ikhtisar

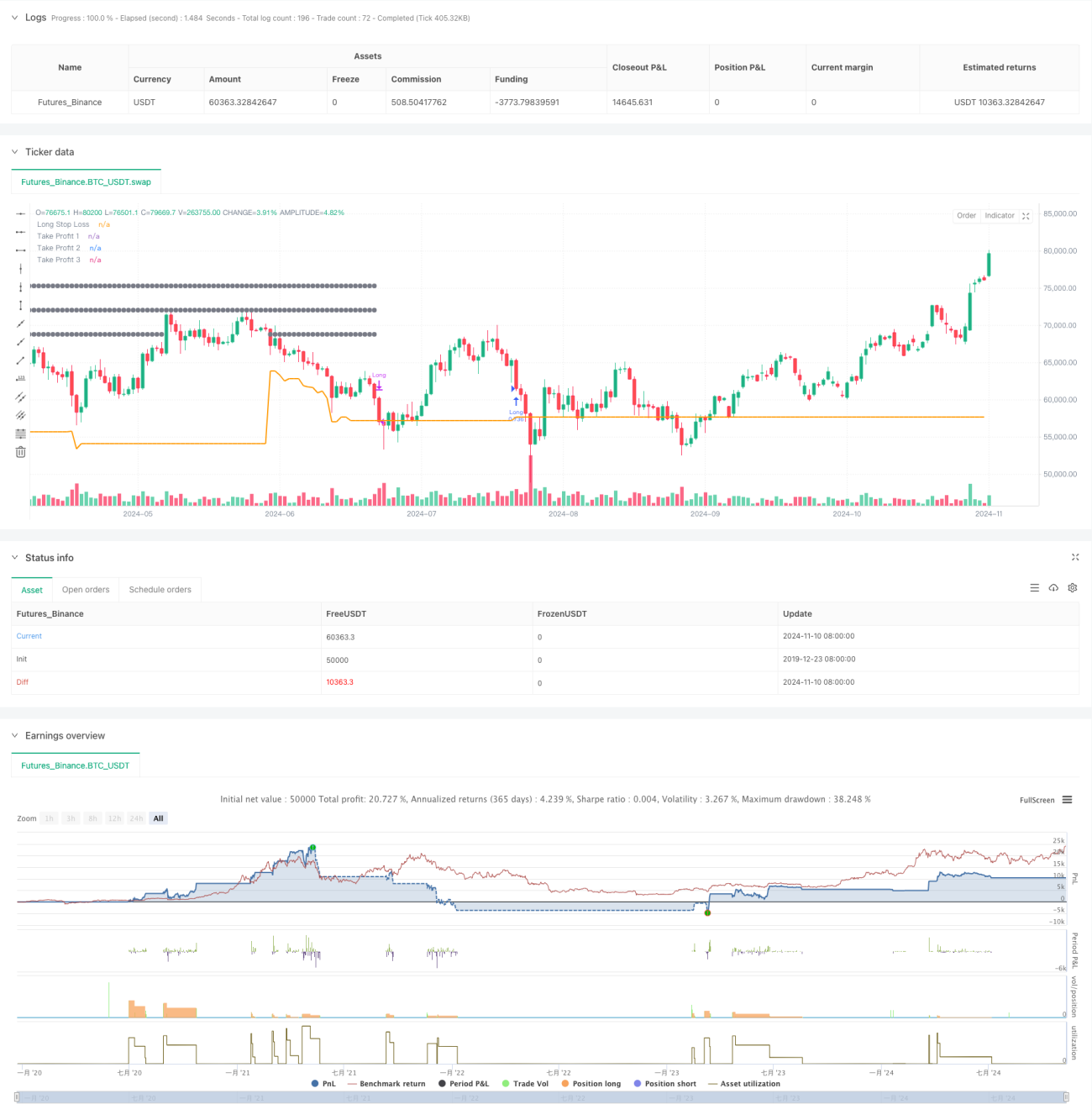

Strategi ini adalah sistem trading dinamis berbasis indikator RSI yang menggabungkan rata-rata bergerak SMA dan indikator volatilitas ATR untuk mengoptimalkan keputusan trading. Strategi menggunakan skema take profit bertingkat dengan cara keluar posisi secara piramida untuk memaksimalkan keuntungan, sambil menerapkan stop loss dinamis berbasis ATR untuk mengendalikan risiko. Strategi ini memiliki adaptabilitas tinggi dan mampu menyesuaikan parameter trading secara otomatis berdasarkan kondisi volatilitas pasar.

Prinsip Strategi

Strategi terutama menggunakan zona jenuh jual RSI (RSI < 30) sebagai sinyal buka posisi, dan mensyaratkan harga berada di atas rata-rata bergerak 200 hari untuk memastikan tren naik. Sistem menggunakan tiga target take profit (5%, 10%, 15%) dan menggabungkan stop loss dinamis berbasis ATR. Secara rinci:

- Kondisi Masuk: RSI di bawah 30 dan harga di atas SMA200.

- Manajemen Posisi: Buka posisi dengan menggunakan 75% modal setiap kali.

- Pengaturan Stop Loss: Stop loss dinamis berdasarkan 1,5 kali nilai ATR.

- Strategi Take Profit: Tetapkan tiga level take profit masing-masing pada 5%, 10%, dan 15%, dengan menutup posisi secara bertahap dengan proporsi 33%, 66%, dan 100%.

Keunggulan Strategi

- Manajemen Risiko Dinamis: Beradaptasi dengan volatilitas pasar melalui ATR.

- Take Profit Bertahap: Mengurangi gangguan emosi, meningkatkan probabilitas profit.

- Konfirmasi Tren: Menggunakan rata-rata bergerak untuk menyaring sinyal palsu.

- Manajemen Modal: Menggunakan posisi persentase, cocok untuk berbagai ukuran akun.

- Optimasi Komisi: Mempertimbangkan biaya trading, lebih mendekati trading riil.

Risiko Strategi

- Keterlambatan rata-rata bergerak dapat menyebabkan keterlambatan masuk posisi.

- RSI jenuh jual belum tentu berarti pembalikan.

- Posisi persentase besar dapat menyebabkan drawdown yang signifikan.

- Take profit bertahap yang sering dapat meningkatkan biaya trading.

Disarankan untuk mengelola risiko ini dengan menyesuaikan parameter dan menambahkan filter tambahan.

Arah Optimasi Strategi

- Menambahkan sinyal konfirmasi volume.

- Memperkenalkan indikator kekuatan tren.

- Mengoptimalkan alokasi proporsi take profit.

- Menambahkan filter periode waktu.

- Mempertimbangkan manajemen posisi adaptif volatilitas.

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap dengan menggabungkan indikator teknis dan manajemen risiko dinamis. Keunggulannya terletak pada adaptabilitas yang kuat dan risiko yang terkendali, namun tetap perlu dilakukan optimasi parameter sesuai dengan kondisi pasar aktual. Strategi ini cocok digunakan oleh investor jangka menengah-panjang dan dapat menjadi titik awal yang baik untuk trading sistematis.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1