Sistem Perdagangan Kuantitatif berdasarkan Integrasi Multi-Indikator dan Manajemen Risiko Cerdas

Ringkasan

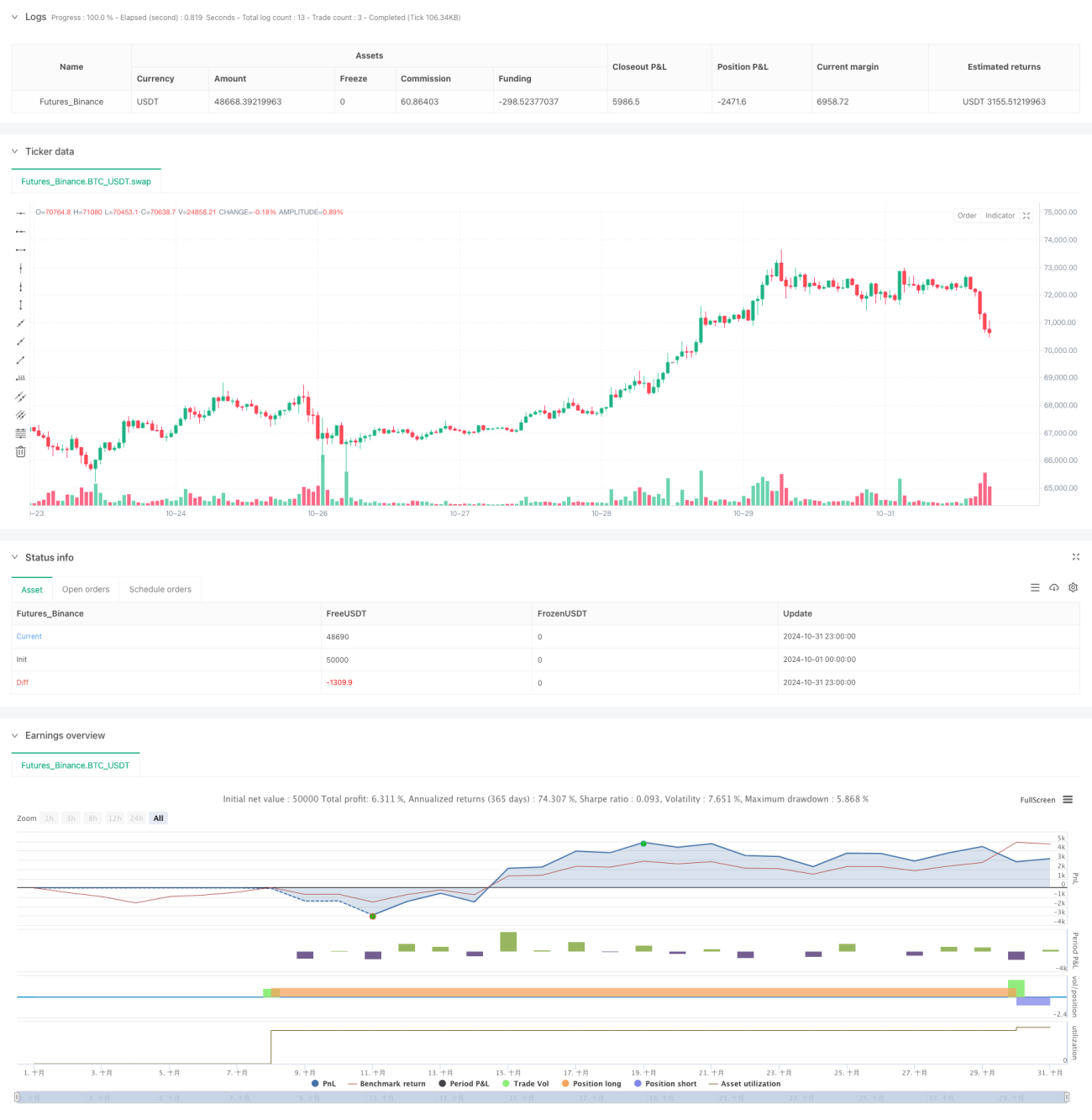

Strategi ini adalah sistem trading kuantitatif yang menggabungkan indikator analisis teknikal dan simulasi kecerdasan buatan. Strategi ini mengintegrasikan indikator teknikal tradisional seperti EMA (Exponential Moving Average) dan RVI (Relative Volatility Index), serta memperkenalkan sinyal AI simulasi untuk pengambilan keputusan trading. Selain itu, strategi ini juga mencakup sistem manajemen modal dan kontrol risiko yang lengkap, dengan menetapkan stop loss dan take profit untuk melindungi keamanan modal.

Prinsip Strategi

Strategi ini terutama dibangun berdasarkan beberapa komponen inti berikut:

- Menggunakan EMA 20 hari dan 200 hari untuk menentukan tren pasar

- Mengevaluasi kondisi volatilitas pasar melalui RVI

- Memperkenalkan sinyal AI simulasi sebagai dasar pengambilan keputusan tambahan

- Menggunakan skema alokasi modal tetap, setiap trading menggunakan 200 unit modal

- Menetapkan stop loss 2% dan take profit 4% untuk mengontrol risiko

Ketika EMA20 menembus ke atas EMA200 dan RVI bernilai positif, sistem menghasilkan sinyal beli; ketika EMA20 menembus ke bawah EMA200 dan RVI bernilai negatif, sistem menghasilkan sinyal jual.

Keunggulan Strategi

- Konfirmasi sinyal multi-dimensi, meningkatkan akurasi trading

- Sistem kontrol risiko yang lengkap, efektif mengendalikan drawdown

- Skema alokasi modal tetap, memudahkan manajemen modal

- Menggabungkan sinyal simulasi AI, meningkatkan adaptasi strategi

- Parameter dapat disesuaikan, memiliki fleksibilitas yang baik

Risiko Strategi

- Indikator EMA dapat menghasilkan sinyal palsu di pasar yang bergerak sideways

- Rasio stop loss tetap mungkin tidak cocok untuk semua kondisi pasar

- Sifat acak dari sinyal simulasi AI dapat mempengaruhi stabilitas strategi

- Alokasi modal tetap mungkin melewatkan peluang pergerakan besar

Arah Optimasi

- Memperkenalkan lebih banyak indikator teknikal untuk menyaring sinyal

- Mengembangkan mekanisme stop loss dan take profit adaptif

- Mengoptimalkan sistem manajemen modal, menggunakan posisi dinamis

- Memperbaiki algoritma simulasi AI untuk meningkatkan kualitas sinyal

- Menambahkan mekanisme identifikasi kondisi pasar

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap dengan menggabungkan analisis teknikal tradisional dan metode kuantitatif modern. Meskipun terdapat risiko tertentu, melalui optimasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mencapai hasil trading yang lebih baik. Disarankan untuk melakukan pengujian backtest yang memadai sebelum trading riil.

- 1