Strategi Kuantitatif Pembalikan Interval Dinamis RSI dan Model Optimasi Volatilitas

Ikhtisar

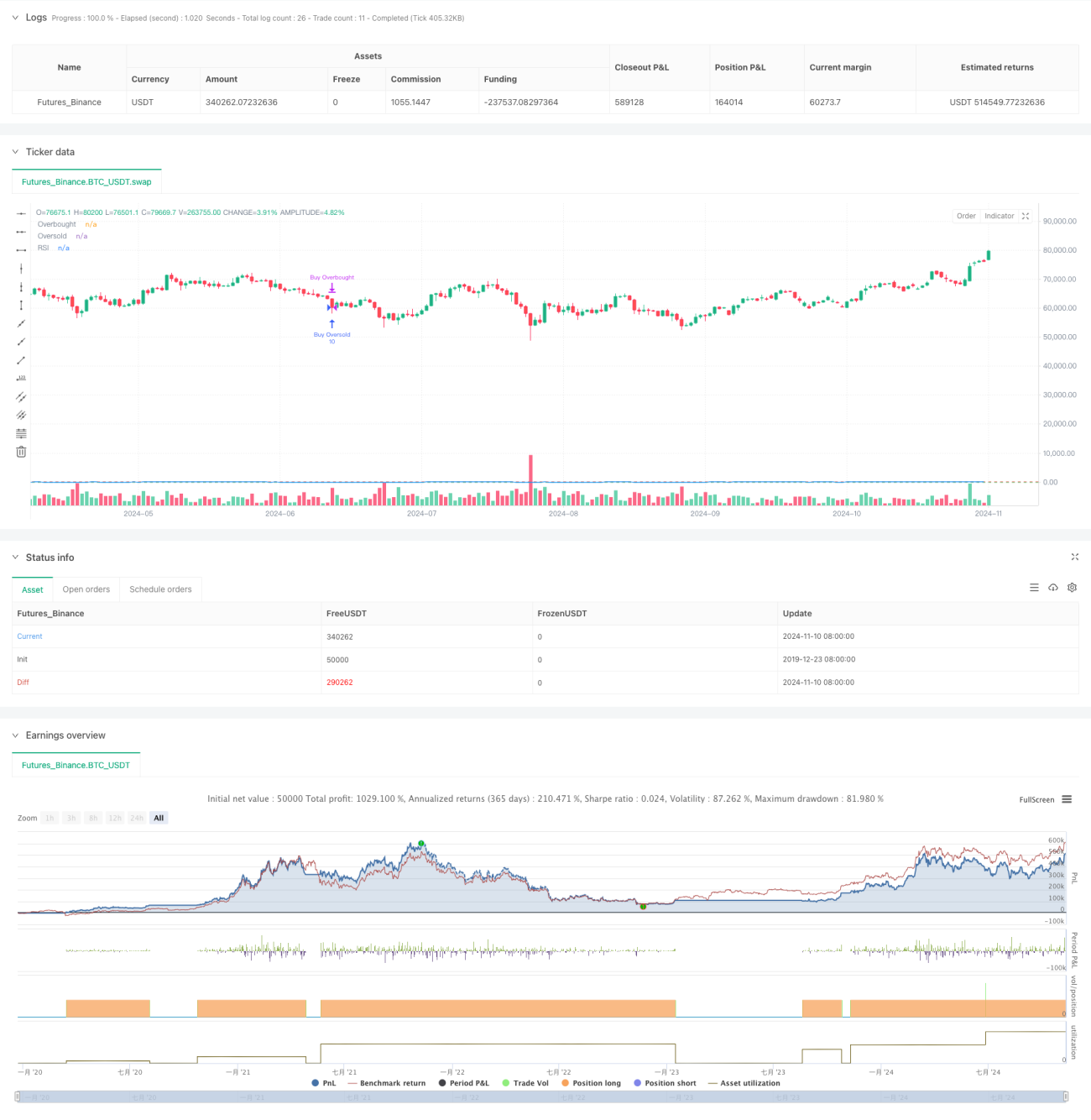

Strategi ini adalah sistem trading reversal interval dinamis berbasis indikator RSI, yang menangkap titik balik pasar dengan menetapkan interval overbought/oversold yang dapat disesuaikan, dikombinasikan dengan parameter sensitivitas konvergensi/divergensi. Strategi ini melakukan trading dengan jumlah kontrak tetap dan berjalan dalam rentang waktu backtest tertentu. Inti dari model ini adalah mengidentifikasi kondisi overbought/oversold pasar melalui perubahan dinamis indikator RSI, dan melakukan trading reversal pada waktu yang tepat.

Prinsip Strategi

Strategi ini menggunakan indikator RSI periode 14 sebagai indikator inti, menetapkan level 80 dan 30 sebagai level dasar overbought/oversold. Dengan memperkenalkan parameter sensitivitas konvergensi/divergensi (ditetapkan sebesar 3,0), strategi ini menambahkan kemampuan penyesuaian dinamis di atas strategi RSI tradisional. Ketika RSI menembus level overbought, posisi long dibuka, dan ditutup ketika RSI turun di bawah level oversold. Demikian pula, ketika RSI turun di bawah level oversold, posisi long dibuka, dan ditutup ketika RSI menembus level overbought. Setiap trading secara tetap menggunakan 10 kontrak untuk memastikan stabilitas penggunaan modal.

Keunggulan Strategi

- Penyesuaian Interval Dinamis: Mencapai penyesuaian dinamis interval overbought/oversold melalui parameter konvergensi/divergensi, meningkatkan adaptabilitas strategi

- Kontrol Risiko Jelas: Menggunakan jumlah kontrak tetap untuk trading, memudahkan manajemen modal

- Batasan Rentang Waktu: Menetapkan periode backtest spesifik untuk menghindari trading di luar periode target

- Kejelasan Sinyal: Menggunakan sinyal persilangan RSI sebagai pemicu trading, mengurangi sinyal palsu

- Dukungan Visualisasi: Menampilkan tren RSI dan level kunci melalui grafik, memudahkan pemantauan dan analisis

Risiko Strategi

- Risiko Pasar Ranging: Dapat menyebabkan trading yang sering di pasar sideways, meningkatkan biaya trading

- Risiko Kelanjutan Tren: Dalam pasar dengan tren kuat, sinyal reversal dapat menyebabkan penutupan posisi terlalu dini

- Risiko Kontrak Tetap: Tidak mempertimbangkan perubahan volatilitas pasar, mungkin mengambil risiko berlebihan selama periode volatilitas tinggi

- Sensitivitas Parameter: Pengaturan periode RSI dan level overbought/oversold sangat mempengaruhi kinerja strategi

- Ketergantungan Waktu: Efektivitas strategi mungkin terbatas pada periode backtest tertentu

Arah Optimasi Strategi

- Memperkenalkan Adaptasi Volatilitas: Disarankan untuk menyesuaikan jumlah kontrak secara dinamis berdasarkan volatilitas pasar

- Menambahkan Filter Tren: Menggabungkan indikator teknikal lain untuk menilai tren pasar, menghindari reversal dalam tren kuat

- Optimasi Konfirmasi Sinyal: Dapat menambahkan indikator tambahan seperti volume untuk mengonfirmasi sinyal

- Periode Waktu Dinamis: Menyesuaikan periode perhitungan RSI secara otomatis berdasarkan tahapan pasar yang berbeda

- Mekanisme Stop Loss: Menambahkan stop loss dinamis untuk mengontrol risiko per trading

Kesimpulan

Ini adalah strategi reversal interval dinamis berbasis indikator RSI, yang mewujudkan sistem trading yang relatif lengkap melalui pengaturan parameter yang fleksibel dan aturan trading yang jelas. Keunggulan utama strategi ini terletak pada kemampuan penyesuaian dinamis dan kontrol risiko yang jelas, namun juga perlu diperhatikan potensi risiko di pasar ranging dan pasar tren. Dengan memperkenalkan optimasi seperti penyesuaian volatilitas dan filter tren, strategi ini masih memiliki ruang untuk peningkatan lebih lanjut. Secara keseluruhan, ini adalah kerangka strategi trading kuantitatif yang bernilai praktis, cocok untuk penelitian mendalam dan validasi praktis.

- 1