Strategi RSI Momentum Tren Adaptif dengan Sistem Filter Rata-rata Bergerak

Ikhtisar

Strategi ini adalah sistem perdagangan tren yang menggabungkan Relative Strength Index (RSI) dengan Moving Average (MA). Inti strategi adalah menangkap perubahan momentum harga melalui indikator RSI, sekaligus menggunakan moving average 90 hari sebagai filter tren untuk melacak tren pasar secara efektif. Strategi menggunakan ambang overbought/oversold RSI yang dapat disesuaikan, dan menetapkan batas periode backtest 2500 hari untuk memastikan kepraktisan dan stabilitas strategi.

Prinsip Strategi

Strategi terutama didasarkan pada beberapa komponen inti berikut:

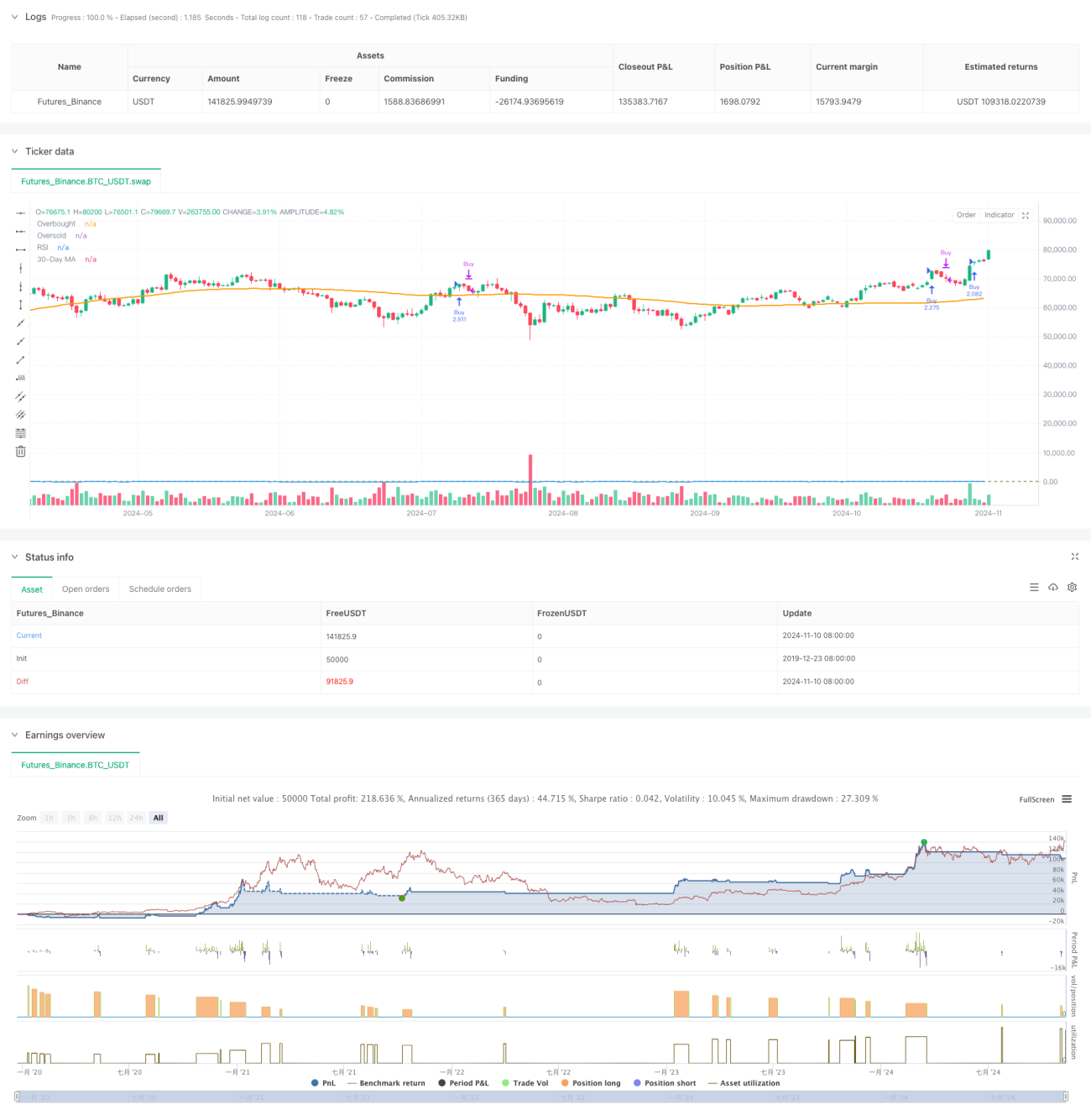

- Pengaturan Indikator RSI: Menggunakan RSI periode 12, dengan menetapkan 70 dan 62 sebagai ambang overbought/oversold untuk menangkap momentum pasar.

- Moving Average: Menggunakan moving average 90 hari sebagai indikator konfirmasi tren.

- Manajemen Posisi: Saat sinyal long muncul, sistem secara otomatis menghitung jumlah pembukaan posisi berdasarkan ekuitas akun saat ini.

- Jendela Waktu: Memperkenalkan batas periode backtest 2500 hari untuk memastikan strategi berjalan dalam kerangka waktu yang wajar.

Kondisi beli terpicu ketika RSI melintasi di atas 70, sedangkan sinyal jual dihasilkan saat RSI melintasi di bawah 62. Sistem akan secara otomatis menghitung dan mengeksekusi pembukaan posisi penuh ketika kondisi pembukaan terpenuhi dan masih dalam periode backtest yang valid.

Keunggulan Strategi

- Adaptabilitas Dinamis: Ambang RSI yang dapat disesuaikan memungkinkan strategi beradaptasi dengan berbagai kondisi pasar.

- Kontrol Risiko yang Baik: Kombinasi konfirmasi ganda RSI dan moving average mengurangi risiko false breakout.

- Manajemen Posisi Ilmiah: Manajemen posisi dinamis berdasarkan ekuitas akun memastikan efisiensi penggunaan dana.

- Jendela Waktu yang Wajar: Batas periode backtest 2500 hari menghindari overfitting data historis.

- Dukungan Visual: Strategi menyediakan visualisasi real-time RSI dan moving average, memudahkan pemantauan dan penyesuaian.

Risiko Strategi

- Risiko Pembalikan Tren: Dalam pasar yang sangat fluktuatif, bisa terjadi false breakout.

- Sensitivitas Parameter: Pemilihan periode RSI dan moving average sangat mempengaruhi kinerja strategi.

- Dampak Slippage: Operasi full position saat likuiditas rendah dapat menghadapi risiko slippage.

- Batasan Periode Backtest: Periode backtest tetap mungkin melewatkan beberapa pola historis.

Saran Manajemen Risiko:

- Disarankan untuk menyesuaikan ambang RSI secara dinamis sesuai karakteristik pasar yang berbeda.

- Dapat menambahkan fungsi stop loss dan take profit untuk meningkatkan manajemen risiko.

- Pertimbangkan pembukaan posisi bertahap untuk mengurangi dampak slippage.

- Evaluasi efektivitas parameter secara berkala.

Arah Optimalisasi Strategi

-

Optimalisasi Sistem Sinyal:

- Menambahkan lebih banyak indikator teknis sebagai konfirmasi tambahan.

- Memperkenalkan analisis volume untuk meningkatkan keandalan sinyal.

-

Optimalisasi Manajemen Posisi:

- Menerapkan mekanisme pembukaan dan penutupan posisi bertahap.

- Menambahkan fungsi stop loss dan take profit dinamis.

-

Optimalisasi Kontrol Risiko:

- Memperkenalkan mekanisme adaptif volatilitas.

- Menambahkan modul analisis kondisi pasar.

-

Optimalisasi Sistem Backtest:

- Menambahkan lebih banyak statistik backtest.

- Menerapkan fungsi optimalisasi parameter otomatis.

Kesimpulan

Strategi ini membangun sistem perdagangan yang relatif lengkap dengan menggabungkan indikator momentum RSI dan filter tren moving average. Keunggulan strategi terletak pada adaptabilitasnya yang kuat dan kontrol risiko yang baik, namun tetap perlu memperhatikan sensitivitas parameter dan dampak perubahan kondisi pasar. Melalui arah optimalisasi yang disarankan, strategi ini masih memiliki ruang perbaikan yang besar untuk lebih meningkatkan stabilitas dan profitabilitasnya.

- 1