Strategi Perdagangan Kuantitatif Pelacakan Tren Berbasis Kolaborasi RSI dan AO

Ikhtisar

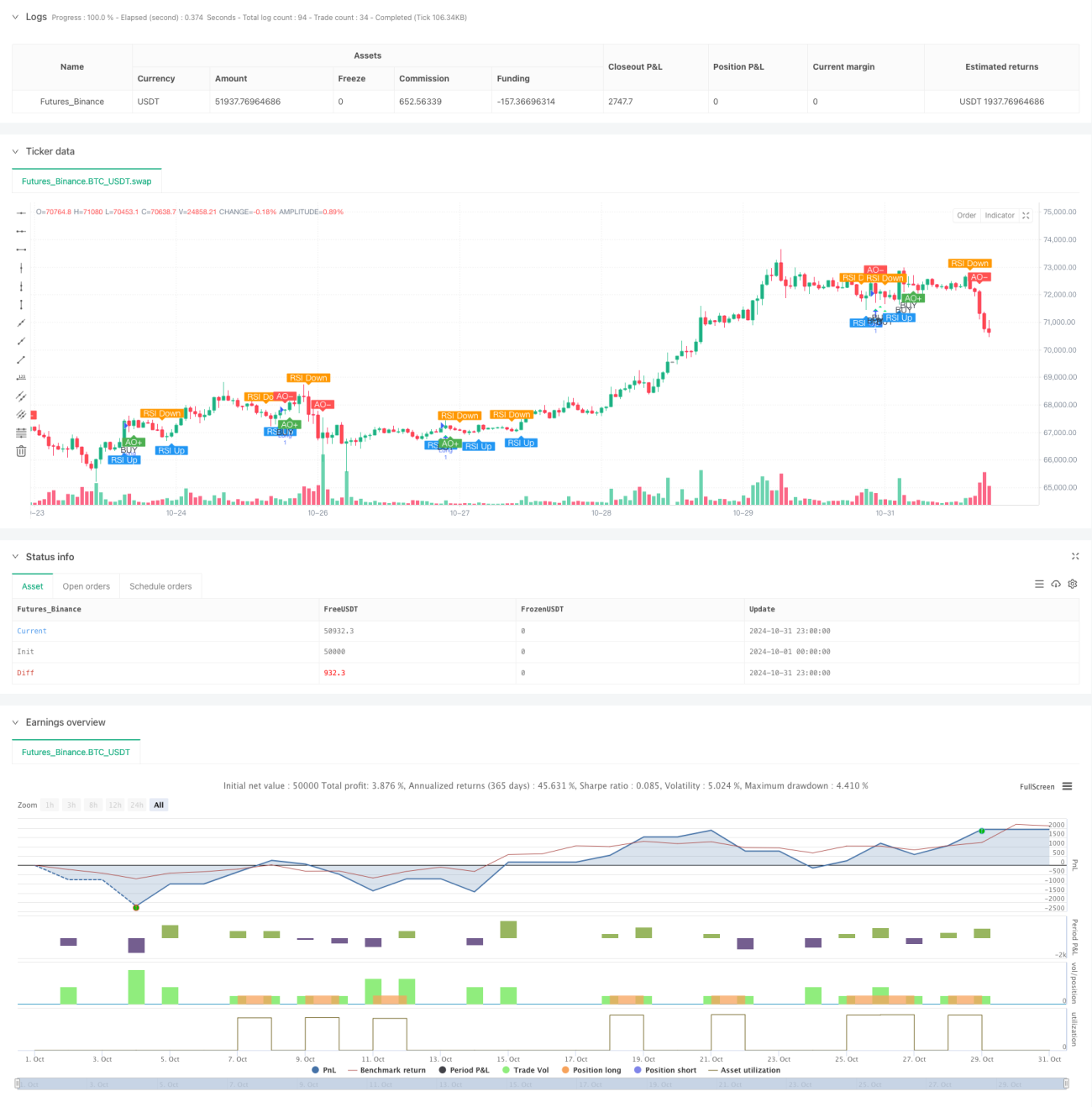

Strategi ini adalah strategi trading kuantitatif yang didasarkan pada sinergi Relative Strength Index (RSI) dan Momentum Oscillator (AO). Strategi ini terutama mengidentifikasi potensi peluang beli dengan menangkap sinyal ketika RSI menembus level 50 dan AO berada di area negatif. Strategi ini menggunakan mekanisme take profit dan stop loss dalam persentase untuk mengelola risiko, secara default menggunakan 10% dari dana akun untuk trading.

Prinsip Strategi

Logika inti strategi didasarkan pada sinergi dua indikator teknis:

- Indikator RSI: Menggunakan RSI periode 14 untuk memantau momentum harga, ketika RSI menembus garis tengah 50, dianggap sebagai konfirmasi momentum naik.

- Indikator AO: Menghitung momentum harga dengan membandingkan rata-rata pergerakan 5 periode dan 34 periode, ketika AO negatif menunjukkan pasar berada di area oversold.

- Kondisi Masuk: Buka posisi beli ketika RSI menembus 50 dan AO negatif, ini berarti menangkap sinyal pembalikan harga di area oversold.

- Kondisi Keluar: Menggunakan take profit 2% dan stop loss 1%, memastikan rasio risiko-imbal hasil yang wajar untuk setiap transaksi.

Keunggulan Strategi

- Keandalan sinyal tinggi: Dengan konfirmasi ganda RSI dan AO, keandalan sinyal trading meningkat.

- Kontrol risiko yang baik: Dilengkapi dengan take profit dan stop loss persentase tetap, mengontrol risiko setiap transaksi secara efektif.

- Manajemen dana ilmiah: Menggunakan proporsi tetap dari dana akun untuk trading, menghindari leverage berlebihan.

- Logika jelas dan sederhana: Aturan strategi intuitif dan mudah dipahami serta dieksekusi.

- Efek visualisasi baik: Berbagai sinyal ditandai dengan jelas pada grafik, memudahkan trader untuk mengidentifikasi dan mengonfirmasi.

Risiko Strategi

- Risiko false breakout: Penembusan RSI di atas 50 bisa menjadi false breakout, perlu dikonfirmasi dengan indikator teknis lainnya.

- Stop loss terlalu kecil: Level stop loss 1% mungkin terlalu kecil, rentan tersentuh oleh fluktuasi pasar.

- Keterbatasan trading satu arah: Strategi hanya melakukan posisi beli, tidak menjual, sehingga mungkin melewatkan peluang di pasar bearish.

- Dampak slippage: Saat volatilitas pasar tinggi, risiko slippage bisa cukup besar.

- Sensitivitas parameter: Efektivitas strategi sangat dipengaruhi oleh pengaturan parameter RSI dan AO.

Arah Optimasi Strategi

- Filter sinyal: Disarankan menambahkan mekanisme konfirmasi volume untuk meningkatkan keandalan sinyal.

- Stop loss dinamis: Dapat mengubah stop loss tetap menjadi trailing stop loss untuk melindungi profit dengan lebih baik.

- Optimasi parameter: Disarankan untuk melakukan optimasi backtest historis pada periode RSI dan parameter AO.

- Penyaringan pasar: Menambahkan penilaian tren pasar, hanya melakukan trading saat tren utama naik.

- Manajemen posisi: Dapat menyesuaikan proporsi pembukaan posisi secara dinamis berdasarkan kekuatan sinyal.

Kesimpulan

Ini adalah strategi trend-following yang menggabungkan indikator RSI dan AO, melakukan posisi beli dengan menangkap sinyal pembalikan di area oversold. Desain strategi masuk akal, kontrol risiko baik, namun masih ada ruang untuk optimasi. Disarankan trader melakukan backtest historis yang memadai sebelum penggunaan live, dan menyesuaikan pengaturan parameter sesuai kondisi pasar aktual. Strategi ini cocok untuk trader dengan toleransi risiko yang cukup kuat dan pemahaman analisis teknis yang memadai.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1