Ikhtisar

Strategi ini adalah sistem perdagangan adaptif berdasarkan RSI (Relative Strength Index) yang mengoptimalkan pembentukan sinyal perdagangan dengan menyesuaikan secara dinamis ambang batas overbought dan oversold. Inovasi inti dari strategi ini adalah memperkenalkan metode Ambang Batas Adaptif Bufi (BAT), yang secara dinamis menyesuaikan ambang pemicu RSI berdasarkan tren pasar dan volatilitas harga, sehingga meningkatkan efektivitas strategi RSI tradisional.

Prinsip Strategi

Inti dari strategi ini adalah meningkatkan sistem RSI ambang tetap tradisional menjadi sistem ambang dinamis. Implementasi spesifiknya adalah sebagai berikut:

- Menggunakan perhitungan RSI periode pendek untuk menentukan status overbought dan oversold pasar

- Menghitung kemiringan tren harga melalui regresi linier

- Mengukur tingkat fluktuasi harga menggunakan deviasi standar

- Mengintegrasikan informasi tren dan volatilitas, menyesuaikan ambang RSI secara dinamis

- Meningkatkan ambang dalam tren naik, menurunkan ambang dalam tren turun

- Mengurangi sensitivitas ambang ketika harga menyimpang besar dari rata-rata

Strategi ini juga mencakup dua mekanisme pengendalian risiko:

- Mekanisme penutupan posisi berdasarkan periode tetap

- Mekanisme stop loss kerugian maksimum

Keunggulan Strategi

- Adaptif Dinamis yang Kuat:

- Mampu menyesuaikan ambang perdagangan secara otomatis sesuai kondisi pasar

- Menghindari kerugian penggunaan parameter tetap di lingkungan pasar yang berbeda

- Pengendalian Risiko yang Baik:

- Memiliki batasan waktu maksimum kepemilikan posisi

- Mencakup mekanisme perlindungan stop loss modal

- Menggunakan manajemen posisi berdasarkan persentase

- Peningkatan Kualitas Sinyal:

- Mengurangi sinyal palsu di pasar yang bergerak sideways

- Meningkatkan kemampuan menangkap pasar yang sedang tren

- Menyeimbangkan sensitivitas dan stabilitas

Risiko Strategi

- Sensitivitas Parameter:

- Pemilihan koefisien BAT memengaruhi kinerja strategi

- Pengaturan periode RSI perlu diuji secara memadai

- Parameter panjang adaptif perlu dioptimalkan

- Ketergantungan pada Lingkungan Pasar:

- Mungkin kehilangan peluang di pasar dengan volatilitas tinggi

- Saat fluktuasi ekstrem, stop loss dapat mengalami slippage yang besar

- Perlu menyesuaikan parameter sesuai dengan pasar yang berbeda

- Keterbatasan Teknis:

- Bergantung pada data historis untuk menghitung ambang

- Mungkin memiliki keterlambatan (lag)

- Perlu mempertimbangkan dampak biaya transaksi

Arah Optimasi Strategi

- Optimasi Parameter:

- Memperkenalkan mekanisme pemilihan parameter adaptif

- Menyesuaikan parameter secara dinamis sesuai dengan siklus pasar yang berbeda

- Menambahkan fungsi optimasi parameter otomatis

- Optimasi Sinyal:

- Menggabungkan verifikasi dengan indikator teknikal lainnya

- Menambahkan fungsi identifikasi siklus pasar

- Mengoptimalkan penentuan waktu entry

- Optimasi Pengendalian Risiko:

- Memperkenalkan mekanisme stop loss dinamis

- Mengoptimalkan strategi manajemen posisi

- Menambahkan mekanisme pengendalian drawdown

Kesimpulan

Ini adalah strategi perdagangan adaptif yang inovatif, yang mengatasi keterbatasan strategi RSI tradisional melalui optimalisasi ambang dinamis. Strategi ini mempertimbangkan secara komprehensif tren pasar dan volatilitas, memiliki kemampuan adaptasi dan pengendalian risiko yang kuat. Meskipun terdapat tantangan seperti optimasi parameter, melalui perbaikan dan optimalisasi berkelanjutan, strategi ini diharapkan dapat mencapai kinerja yang stabil dalam perdagangan nyata. Disarankan agar trader melakukan backtesting dan optimasi parameter yang memadai sebelum penggunaan di akun riil, serta melakukan penyesuaian yang sesuai berdasarkan karakteristik pasar spesifik.

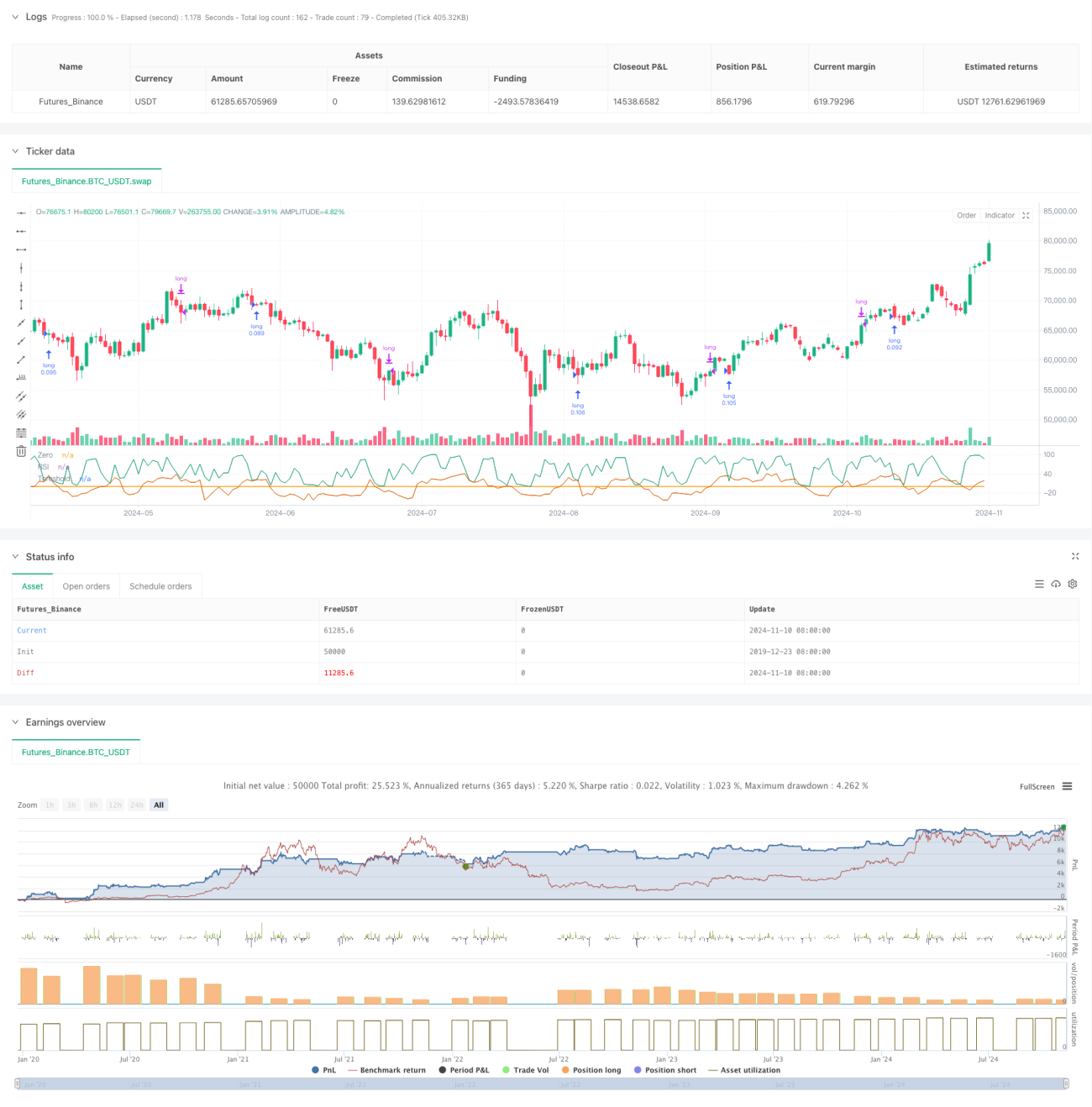

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1