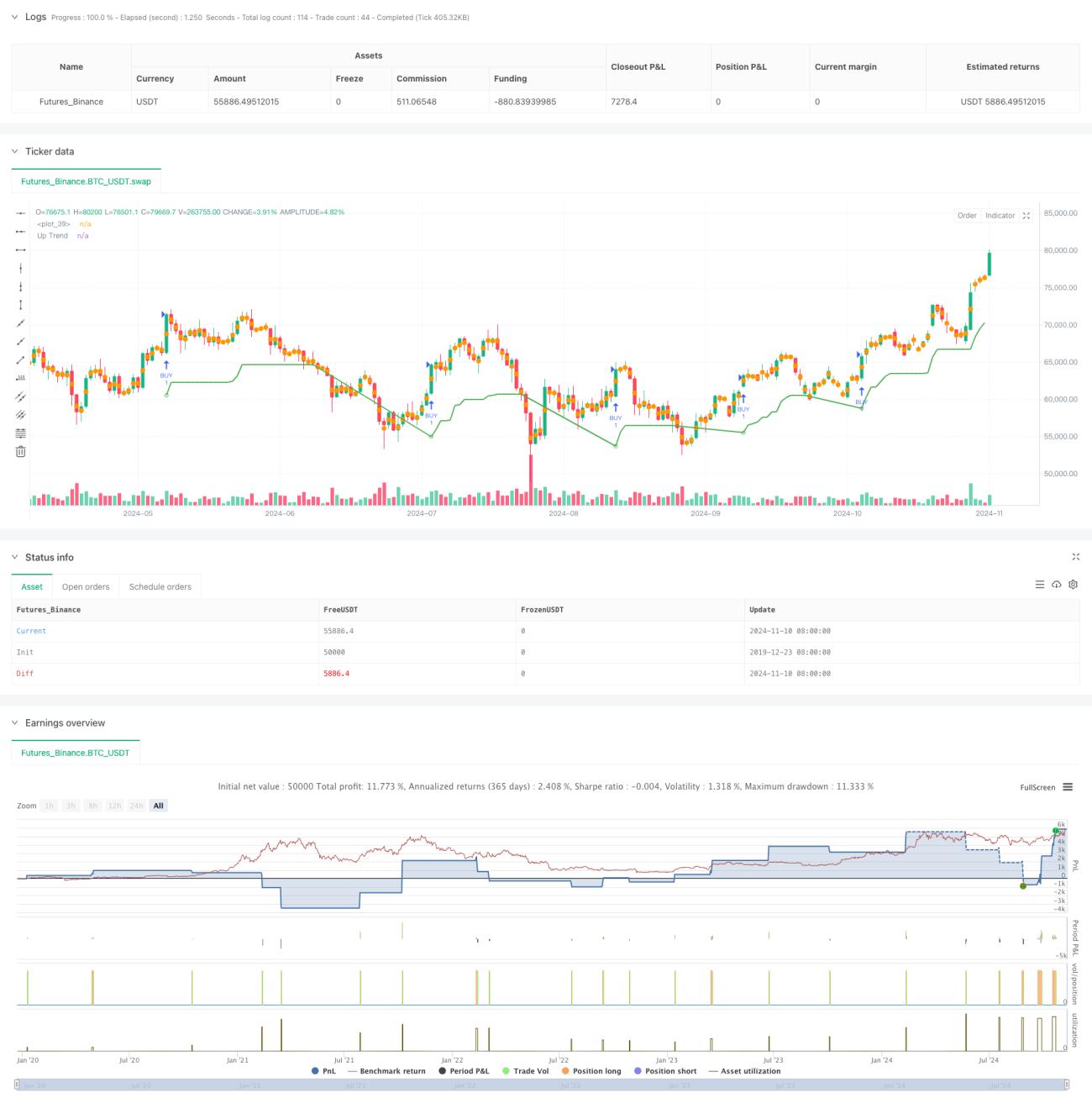

Ikhtisar

Strategi ini adalah sistem trading trend-following berdasarkan indikator Average True Range (ATR), yang mengidentifikasi tren pasar dengan menghitung rentang pergerakan harga secara dinamis, serta menggabungkan mekanisme take profit dan stop loss adaptif untuk manajemen risiko. Strategi ini menggunakan analisis multi-periode dan secara dinamis menyesuaikan kondisi pemicu sinyal trading melalui pengali ATR, sehingga memungkinkan pelacakan fluktuasi pasar yang akurat.

Prinsip Strategi

Inti strategi didasarkan pada perhitungan dinamis indikator ATR, dengan menghitung rentang pergerakan nyata pasar menggunakan parameter periode yang ditetapkan (default 10 periode). Menggunakan pengali ATR (default 3.0) untuk membangun garis saluran atas dan bawah, sinyal trading dipicu ketika harga menembus garis saluran tersebut. Secara spesifik meliputi:

- Menggunakan SMA atau ATR standar untuk menghitung dasar volatilitas

- Menghitung secara dinamis garis saluran atas dan bawah sebagai acuan trend-following

- Menentukan arah tren melalui persilangan harga dengan garis saluran

- Memicu sinyal trading pada titik pembalikan tren

- Menerapkan sistem take profit dan stop loss dinamis berbasis persentase

Keunggulan Strategi

- Adaptif tinggi: menyesuaikan respons terhadap fluktuasi pasar secara dinamis melalui ATR

- Risiko terkendali: mekanisme take profit dan stop loss berbasis persentase bawaan, mengelola risiko setiap transaksi secara efektif

- Parameter fleksibel: parameter kunci seperti periode ATR dan pengali dapat disesuaikan dengan karakteristik pasar

- Visualisasi jelas: menyediakan antarmuka grafis yang lengkap, termasuk penanda tren dan notifikasi sinyal

- Manajemen waktu: mendukung jendela waktu trading kustom, meningkatkan relevansi strategi

Risiko Strategi

- Risiko pembalikan tren: dapat menghasilkan sinyal palsu yang sering di pasar yang sideways

- Sensitivitas parameter: pemilihan periode ATR dan pengali sangat memengaruhi kinerja strategi

- Ketergantungan pada kondisi pasar: pada periode volatilitas tinggi, selip harga mungkin lebih besar

- Pengaturan stop loss: stop loss tetap berbasis persentase mungkin tidak cocok untuk semua kondisi pasar

Arah Optimasi Strategi

- Memperkenalkan analisis kerangka waktu ganda untuk meningkatkan akurasi identifikasi tren

- Menambahkan konfirmasi indikator volume untuk meningkatkan keandalan sinyal

- Mengembangkan mekanisme take profit dan stop loss adaptif yang menyesuaikan secara dinamis dengan fluktuasi pasar

- Menambah filter kekuatan tren untuk mengurangi sinyal palsu

- Menggabungkan indikator volatilitas untuk mengoptimalkan waktu entry

Kesimpulan

Ini adalah strategi trend-following yang dirancang dengan baik, yang melacak fluktuasi pasar secara akurat melalui indikator ATR dan menggabungkan mekanisme take profit dan stop loss untuk manajemen risiko. Keunggulan strategi terletak pada kemampuan adaptasinya yang tinggi dan risiko yang terkendali, namun tetap perlu memperhatikan pengaruh kondisi pasar terhadap kinerja strategi. Melalui arah optimasi yang disarankan, stabilitas dan profitabilitas strategi diharapkan dapat ditingkatkan lebih lanjut.

- 1