Ringkasan

Strategi ini adalah sistem perdagangan adaptif yang mengintegrasikan berbagai metode perdagangan, dengan menggabungkan secara fleksibel tiga strategi yaitu trend following, range trading, dan breakout trading untuk beradaptasi dengan kondisi pasar yang berbeda. Sistem ini menggunakan indikator teknis seperti EMA, RSI, OBV untuk menilai kondisi pasar, dikombinasikan dengan indikator ADX untuk mengonfirmasi kekuatan tren, serta menggunakan stop loss dinamis ATR untuk mengendalikan risiko. Keunikan strategi ini terletak pada kemampuan pengguna untuk memilih secara bebas strategi perdagangan mana yang akan diaktifkan, dan secara tepat mengontrol risiko setiap perdagangan melalui parameter manajemen modal.

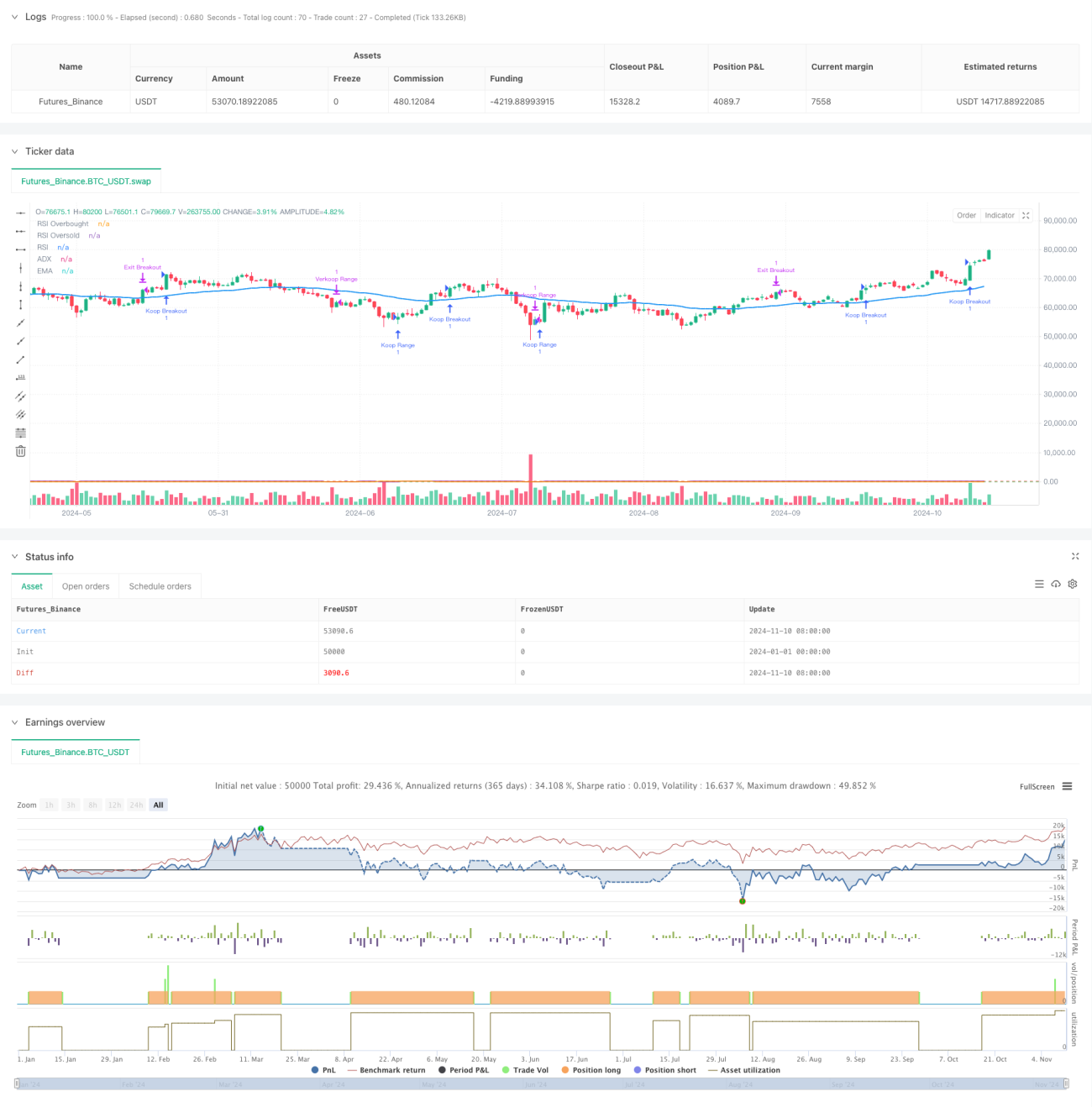

Prinsip Strategi

Strategi ini mencakup tiga modul perdagangan utama:

- Modul Perdagangan Tren: Menilai kondisi tren melalui indikator EMA dan ADX. Ketika harga berada di atas EMA dan ADX lebih besar dari 25, tren terkonfirmasi. Mencari peluang beli di area jenuh jual (oversold) RSI.

- Modul Perdagangan Rentang: Beroperasi di pasar non-tren, melakukan perdagangan reversal di area jenuh beli (overbought) dan jenuh jual (oversold) menggunakan indikator RSI.

- Modul Perdagangan Breakout: Menggabungkan breakout harga dengan indikator OBV untuk mengonfirmasi dukungan volume. Menangkap peluang breakout dengan didukung volume tinggi.

Setiap modul menggunakan skema stop loss dinamis berbasis ATR dan menetapkan target profit berdasarkan rasio risk-reward yang ditentukan pengguna. Sistem menggunakan filter volume untuk memastikan perdagangan terjadi di lingkungan likuiditas yang memadai.

Keunggulan Strategi

- Adaptif: Kombinasi multi-strategi untuk beradaptasi dengan berbagai kondisi pasar.

- Kontrol Risiko yang Baik: Menggunakan stop loss dinamis ATR dan dapat menyesuaikan rasio risk-reward.

- Fleksibilitas Tinggi: Pengguna dapat mengaktifkan strategi berbeda sesuai karakteristik pasar.

- Mekanisme Konfirmasi Perdagangan yang Ketat: Mengintegrasikan konfirmasi harga, volume, dan indikator teknis secara berganda.

- Manajemen Modal yang Ilmiah: Dapat mengontrol secara tepat persentase risiko modal untuk setiap perdagangan.

Risiko Strategi

- Risiko Optimasi Parameter: Terlalu banyak parameter yang dapat disesuaikan dapat menyebabkan over-optimasi.

- Risiko Penilaian Kondisi Pasar: Sinyal yang bertentangan dapat muncul antar strategi yang berbeda.

- Risiko Likuiditas: Dapat menyebabkan slippage di lingkungan likuiditas rendah.

- Risiko Sistematis: Kejadian pasar yang tidak terduga dapat menyebabkan stop loss gagal.

Disarankan untuk mengambil langkah-langkah berikut untuk mengendalikan risiko:

- Melakukan backtesting historis yang memadai.

- Menggunakan rasio manajemen modal yang konservatif.

- Memeriksa dan menyesuaikan parameter strategi secara berkala.

- Menetapkan batas waktu maksimum kepemilikan posisi.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Adaptasi Volatilitas Pasar:

- Menyesuaikan kondisi entry secara dinamis berdasarkan besarnya volatilitas.

- Meningkatkan ambang konfirmasi sinyal di lingkungan volatilitas tinggi.

-

Menyempurnakan Mekanisme Peralihan Strategi:

- Membangun sistem penilaian kondisi pasar.

- Menerapkan penyesuaian bobot strategi secara dinamis.

-

Memperkuat Sistem Manajemen Modal:

- Memperkenalkan manajemen ukuran posisi dinamis.

- Menyesuaikan parameter risiko berdasarkan riwayat laba/rugi.

-

Mengoptimalkan Mekanisme Penyaringan Sinyal:

- Menambahkan indikator konfirmasi kekuatan tren.

- Menyempurnakan metode analisis volume.

Kesimpulan

Strategi ini mencapai perdagangan adaptif terhadap berbagai kondisi pasar melalui kombinasi multi-strategi dan sistem kontrol risiko yang ketat. Desain modular sistem memungkinkan konfigurasi yang fleksibel, sementara mekanisme manajemen modal yang baik memastikan keamanan perdagangan. Melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Untuk lebih meningkatkan ketahanan strategi, disarankan untuk menggunakan skema manajemen modal yang konservatif dalam perdagangan riil, serta secara berkala mengevaluasi dan menyesuaikan parameter strategi.

- 1