Sistem Perdagangan Penembusan Kotak Darvas Dinamis dengan Konfirmasi Tren Rata-Rata Bergerak

Ikhtisar

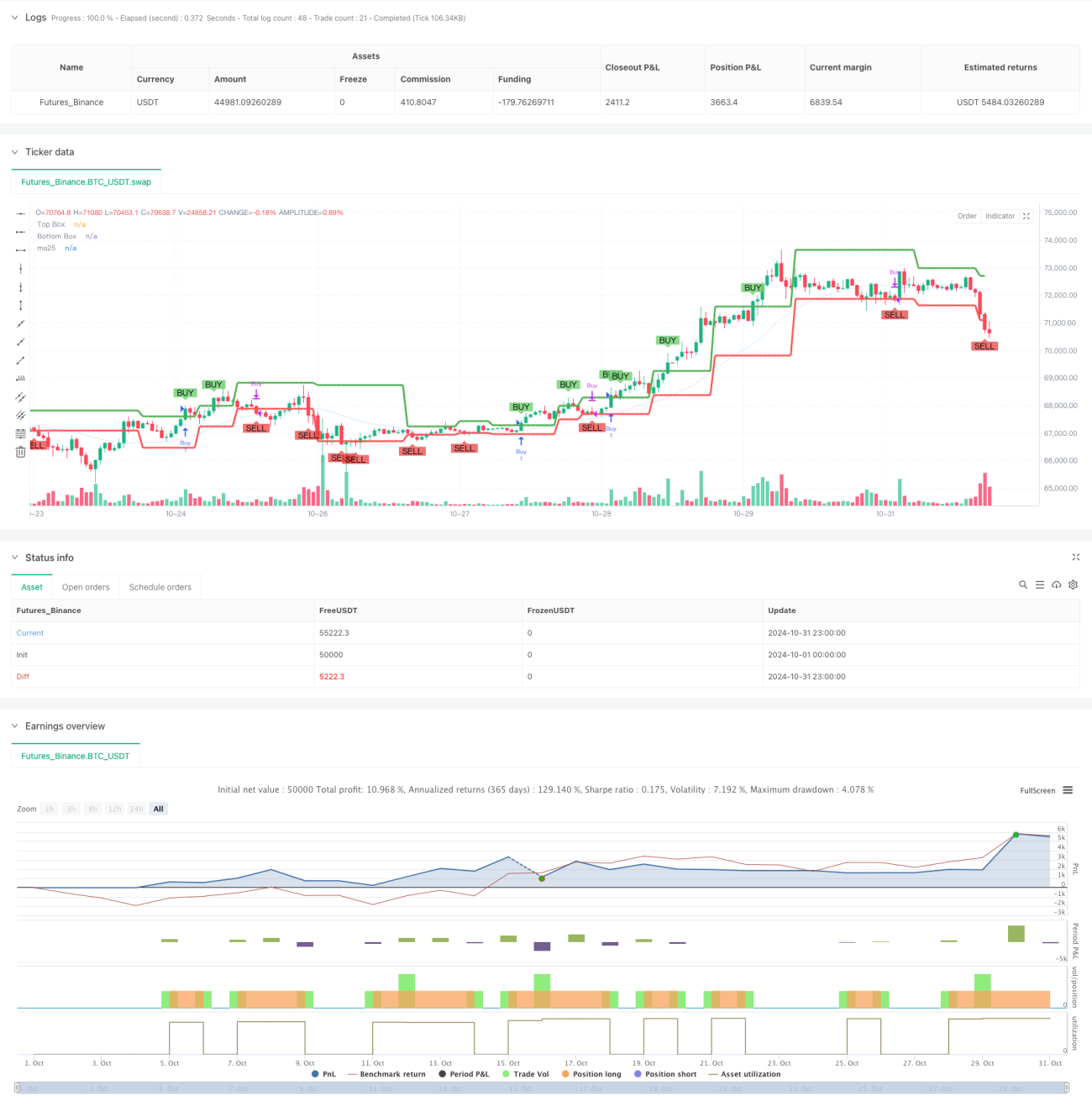

Artikel ini memperkenalkan sistem perdagangan pelacak tren yang menggabungkan Kotak Darvas (Darvas Box) dan Rata-rata Pergerakan 25 Periode (MA25). Strategi ini mengidentifikasi periode konsolidasi harga yang membentuk kotak, dikombinasikan dengan konfirmasi tren dari moving average, untuk menangkap pergerakan kuat saat terjadi breakout. Desain sistem mempertimbangkan kelanjutan tren dan penyaringan false breakout, memberikan kerangka masuk dan keluar pasar yang lengkap bagi para trader.

Prinsip Strategi

Strategi ini terdiri dari tiga komponen inti:

- Pembentukan Kotak Darvas: Sistem menentukan batas kotak dengan menghitung harga tertinggi dan terendah dari 5 periode sebelumnya. Puncak kotak ditentukan oleh titik tertinggi baru, sedangkan dasar kotak ditentukan oleh titik terendah dalam rentang tersebut.

- Konfirmasi Tren Moving Average: Rata-rata pergerakan sederhana 25 periode digunakan sebagai filter tren, hanya posisi buka dipertimbangkan ketika harga berada di atas MA25.

- Pembentukan Sinyal Perdagangan:

- Sinyal Beli: Harga menembus puncak kotak dan berada di atas MA25

- Sinyal Jual: Harga menembus dasar kotak

Keunggulan Strategi

- Kemampuan Pelacakan Tren yang Kuat:

- Menangkap awal tren melalui breakout kotak

- Dikombinasikan dengan filter MA25, memastikan perdagangan searah tren utama

- Optimalisasi Kualitas Sinyal:

- Mekanisme konfirmasi ganda mengurangi risiko false breakout

- Kondisi masuk dan keluar yang jelas, menghindari penilaian subjektif

- Manajemen Risiko yang Baik:

- Dasar kotak secara alami membentuk level stop loss

- MA25 memberikan perlindungan tren tambahan

Risiko Strategi

- Risiko Pasar Ranging (Sideways):

- Breakout yang sering dapat menyebabkan stop loss beruntun

- Disarankan digunakan di pasar tren kuat

- Risiko Keterlambatan (Lag):

- Pembentukan kotak membutuhkan waktu, mungkin melewatkan sebagian pergerakan

- MA25 sebagai moving average jangka menengah memiliki sedikit keterlambatan

- Risiko Manajemen Modal:

- Perlu menetapkan proporsi modal yang wajar untuk setiap transaksi

- Disarankan menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas

Arah Optimasi Strategi

- Optimasi Parameter:

- Periode kotak dapat disesuaikan berdasarkan karakteristik pasar yang berbeda

- Periode MA dapat disesuaikan dengan karakteristik siklus pasar

- Peningkatan Sinyal:

- Dapat menambahkan mekanisme konfirmasi volume

- Pertimbangkan untuk memperkenalkan mekanisme stop loss dinamis

- Peningkatan Kontrol Risiko:

- Tambahkan filter volatilitas

- Implementasikan manajemen posisi dinamis

Kesimpulan

Strategi ini membangun sistem perdagangan yang kokoh dengan menggabungkan teori Kotak Darvas klasik dan pelacakan tren moving average. Keunggulan utama sistem ini adalah kemampuannya menangkap pergerakan tren secara efektif, sambil mengendalikan risiko melalui berbagai mekanisme filter. Meskipun memiliki sedikit keterlambatan, dengan optimasi parameter dan manajemen risiko yang tepat, strategi ini dapat memberikan kinerja yang stabil di pasar yang sedang tren. Disarankan agar para trader, saat menggunakan secara langsung (real-time), fokus pada pemilihan kondisi pasar dan menyesuaikan pengaturan parameter secara dinamis sesuai dengan situasi aktual.

- 1