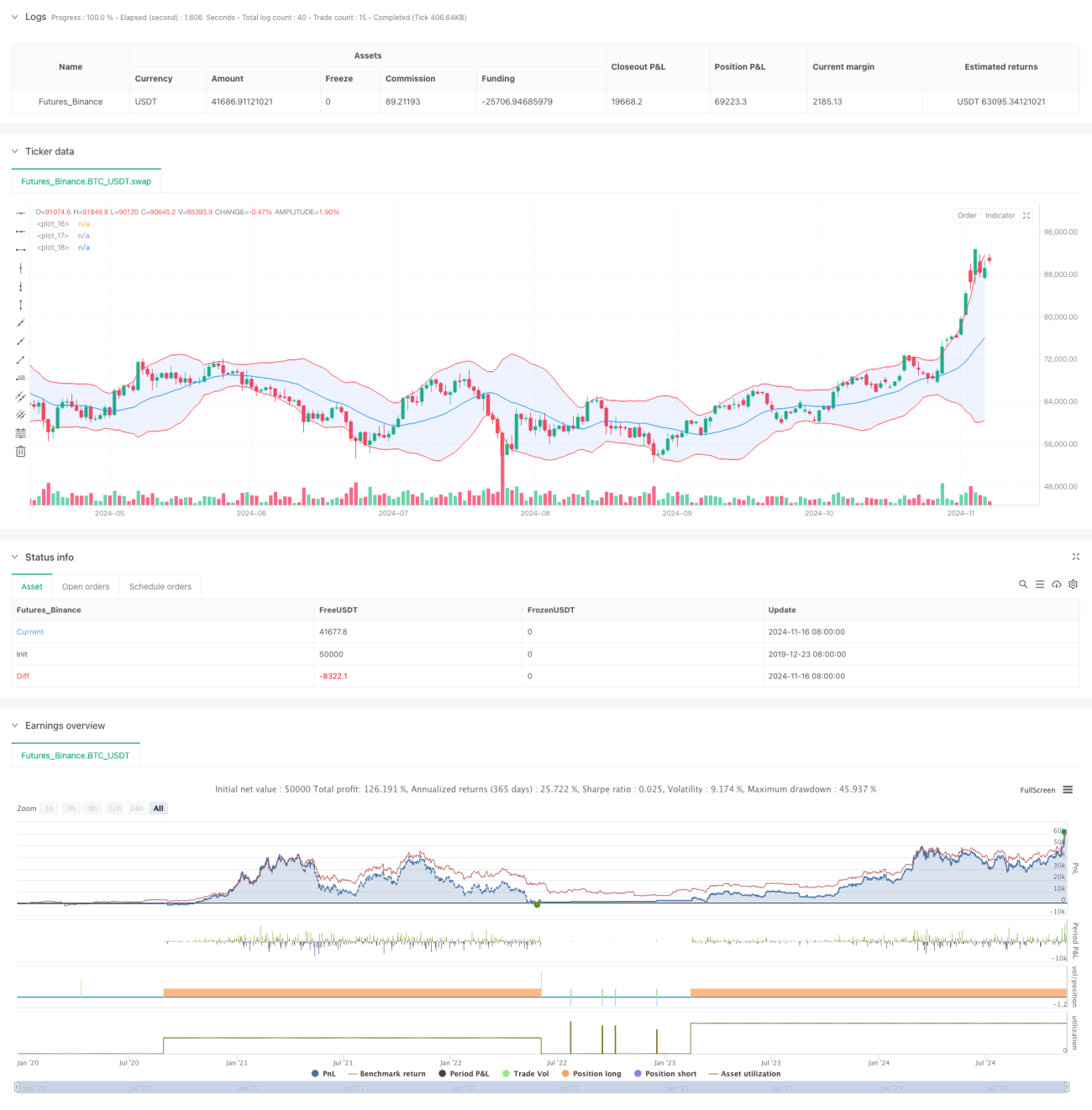

Ikhtisar

Strategi ini adalah sistem trading mean reversion berbasis Bollinger Bands, yang mengoptimalkan hasil trading dengan menggabungkan filter tren dan stop loss dinamis. Strategi ini menggunakan prinsip statistik untuk bertransaksi saat harga menyimpang dari rata-rata, sekaligus meningkatkan probabilitas kemenangan dan mengelola risiko melalui indikator teknikal.

Prinsip Strategi

Inti strategi didasarkan pada beberapa komponen kunci berikut:

- Menggunakan Bollinger Bands periode 20 sebagai sumber sinyal utama, dengan lebar pita 2 kali standar deviasi.

- Memasukkan EMA periode 50 sebagai filter tren untuk memastikan arah trading sejalan dengan tren jangka menengah.

- Menggunakan ATR periode 14 secara dinamis untuk menetapkan stop loss dan target profit, guna meningkatkan rasio risiko-imbal hasil.

- Membuka posisi long saat harga menyentuh pita bawah dan berada di atas EMA, serta membuka posisi short saat harga menyentuh pita atas dan berada di bawah EMA.

- Menggunakan 2 kali ATR sebagai target profit, dan 1 kali ATR sebagai level stop loss.

Keunggulan Strategi

- Menggabungkan keunggulan mean reversion dan trend following, meningkatkan reliabilitas trading.

- Stop loss dan target profit yang dinamis, menyesuaikan dengan perubahan volatilitas pasar.

- Aturan entry dan exit yang jelas, mengurangi penilaian subjektif.

- Rasio risiko-imbal hasil tetap 2:1, mendukung profitabilitas stabil jangka panjang.

- Kombinasi indikator teknikal mengurangi dampak sinyal palsu.

Risiko Strategi

- Dalam pasar tren kuat, mungkin melewatkan pergerakan besar.

- Saat rentang konsolidasi terlalu sempit, dapat menyebabkan trading yang terlalu sering.

- Saat terjadi perubahan pasar mendadak, stop loss mungkin mengalami slippage.

- Memerlukan pemantauan dan penyesuaian parameter secara terus-menerus agar sesuai dengan perubahan pasar.

- Biaya trading dapat memengaruhi profitabilitas strategi.

Arah Optimasi Strategi

- Menambahkan indikator volume sebagai konfirmasi tambahan.

- Memperkenalkan filter volatilitas pasar untuk menghindari periode volatilitas tinggi.

- Mengoptimalkan mekanisme adaptif parameter.

- Menambahkan lebih banyak verifikasi silang indikator teknikal.

- Menyempurnakan sistem manajemen modal.

Kesimpulan

Ini adalah strategi yang menggabungkan analisis teknikal klasik dengan metode kuantitatif modern. Dengan konfirmasi multi-indikator dan kontrol risiko yang ketat, strategi ini memiliki kepraktisan yang baik. Disarankan untuk melakukan pengujian ulang historis dan simulasi trading yang memadai sebelum diterapkan secara langsung.

- 1