Strategi Pelacakan Breakout Harga dengan MACD Ganda

Ringkasan

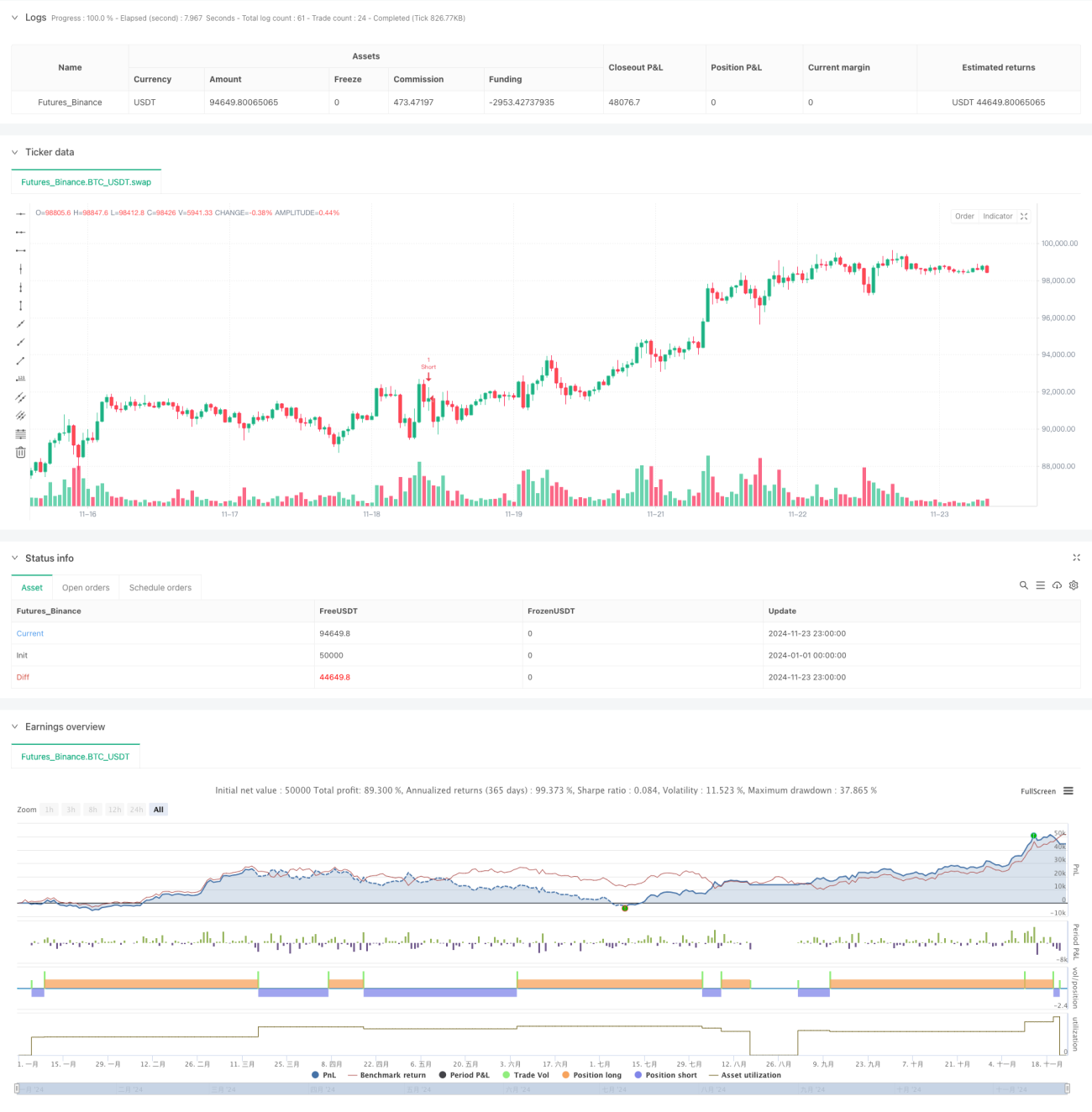

Ini adalah sistem strategi trading yang menggabungkan indikator MACD ganda dan analisis aksi harga. Strategi ini menentukan tren pasar dengan mengamati perubahan warna histogram MACD ganda pada periode 15 menit, sambil mencari pola kandil kuat pada periode 5 menit, dan mengonfirmasi sinyal breakout pada periode 1 menit. Strategi ini menggunakan mekanisme stop loss dinamis berbasis ATR dan trailing take profit, yang secara efektif mengelola risiko sekaligus memaksimalkan potensi keuntungan.

Prinsip Strategi

Strategi ini menggunakan dua set indikator MACD dengan parameter berbeda (34/144/9 dan 100/200/50) untuk mengonfirmasi tren pasar. Ketika kedua histogram MACD menunjukkan tren warna yang sama, sistem akan mencari pola kandil kuat pada grafik 5 menit, yang ditandai dengan badan lebih besar dari 1,5 kali bayangan. Setelah menemukan kandil kuat, sistem akan memantau apakah terjadi breakout pada grafik 1 menit. Posisi dibuka ketika terjadi breakout di atas level tertinggi pada tren naik atau di bawah level terendah pada tren turun. Stop loss ditetapkan berdasarkan indikator ATR, sementara trailing take profit dinamis menggunakan 1,5 kali ATR.

Keunggulan Strategi

- Analisis Multi-Period: Menggabungkan tiga periode waktu (15 menit, 5 menit, dan 1 menit) untuk meningkatkan keandalan sinyal.

- Konfirmasi Tren: Menggunakan MACD ganda untuk verifikasi silang, mengurangi sinyal palsu.

- Analisis Aksi Harga: Mengidentifikasi level harga kunci melalui pola kandil kuat.

- Manajemen Risiko Dinamis: Mekanisme stop loss adaptif dan trailing take profit berbasis ATR.

- Filter Sinyal: Kondisi masuk yang ketat mengurangi kesalahan operasi.

- Otomatisasi Tinggi: Perdagangan sepenuhnya otomatis, mengurangi intervensi manusia.

Risiko Strategi

- Risiko Pembalikan Tren: Breakout palsu dapat terjadi di pasar dengan volatilitas tinggi.

- Risiko Slippage: Perdagangan frekuensi tinggi pada periode 1 menit mungkin mengalami slippage.

- Risiko Overtrading: Sinyal yang sering dapat menyebabkan overtrading.

- Ketergantungan pada Kondisi Pasar: Kinerja mungkin buruk di pasar yang sideways.

Langkah Mitigasi:

- Menambahkan filter tren.

- Menetapkan ambang volatilitas minimum.

- Menambahkan batasan jumlah perdagangan.

- Memperkenalkan mekanisme identifikasi kondisi pasar.

Arah Optimasi Strategi

- Optimasi Parameter MACD: Parameter MACD dapat disesuaikan berdasarkan karakteristik pasar yang berbeda.

- Optimasi Stop Loss: Pertimbangkan untuk menambahkan stop loss dinamis berdasarkan volatilitas.

- Filter Waktu Perdagangan: Menambahkan batasan jendela waktu perdagangan.

- Manajemen Posisi: Menerapkan mekanisme masuk dan keluar secara bertahap.

- Filter Kondisi Pasar: Menambahkan indikator kekuatan tren.

- Kontrol Drawdown: Memperkenalkan mekanisme manajemen risiko berbasis kurva ekuitas.

Kesimpulan

Ini adalah sistem strategi yang mengintegrasikan analisis teknis dan manajemen risiko. Kualitas perdagangan dipastikan melalui analisis multi-periode dan penyaringan sinyal yang ketat, sementara risiko dikelola secara efektif melalui stop loss dinamis dan trailing take profit. Strategi ini memiliki adaptabilitas yang cukup baik, namun masih perlu dioptimalkan secara berkelanjutan sesuai dengan kondisi pasar. Sebelum diterapkan di akun riil, disarankan untuk melakukan backtesting dan optimasi parameter yang memadai, serta melakukan penyesuaian yang ditargetkan berdasarkan karakteristik pasar.

- 1