Ikhtisar

Ini adalah strategi mengikuti tren yang didasarkan pada pita Bollinger dan analisis pola candlestick. Strategi ini terutama mengamati karakteristik pola candlestick ketika harga menyentuh pita Bollinger, dikombinasikan dengan rasio antara sumbu atas/bawah dan badan untuk menentukan titik balik potensial pasar. Pada saat yang sama, strategi ini menggunakan model risiko tetap untuk mengontrol eksposur risiko setiap perdagangan, dan meningkatkan akurasi perdagangan melalui analisis multi-kerangka waktu.

Prinsip Strategi

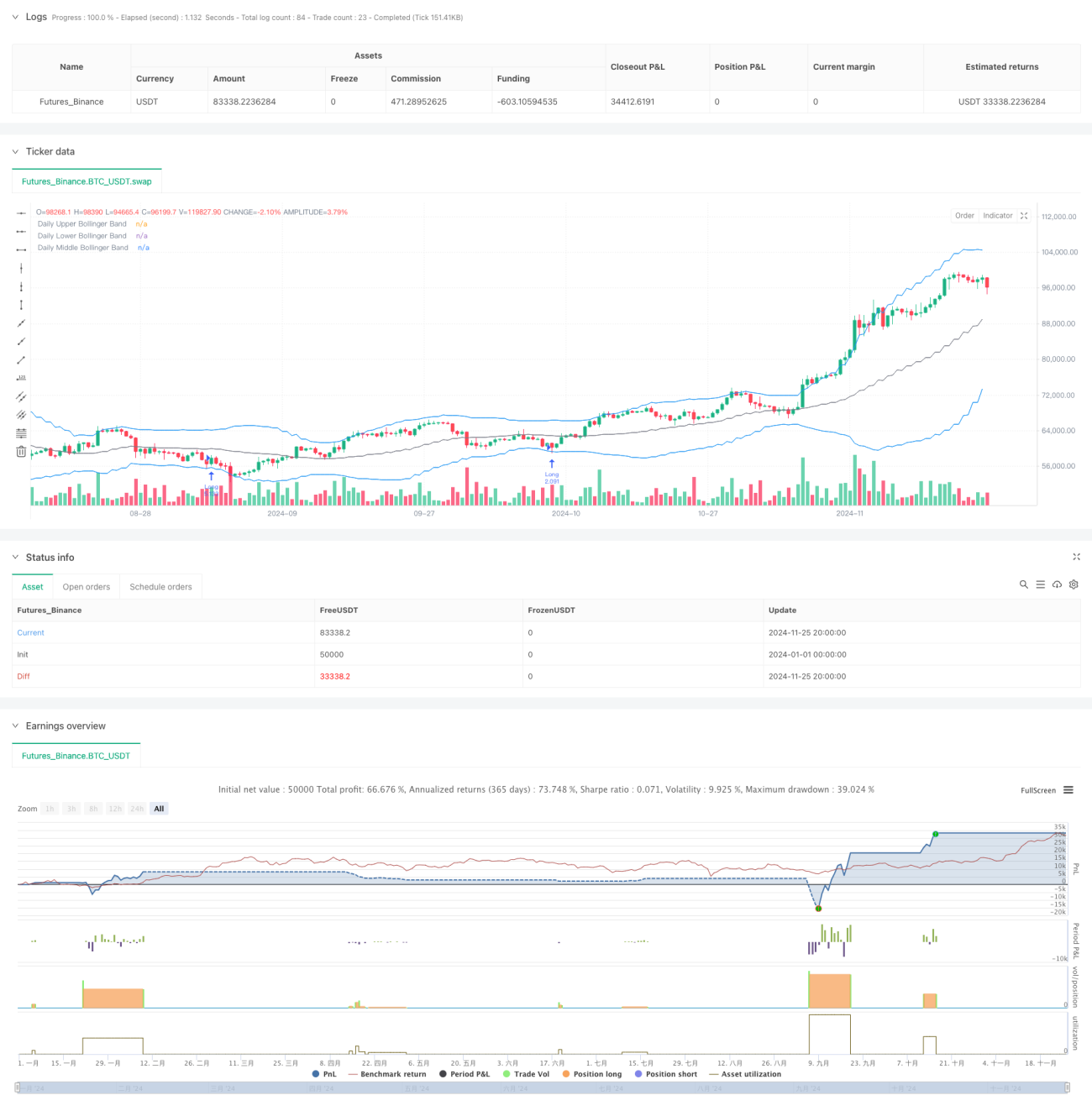

Logika inti strategi didasarkan pada beberapa elemen kunci: Pertama, menentukan rentang fluktuasi harga dengan menghitung pita Bollinger 20 periode; Kedua, ketika harga menyentuh pita Bollinger, menganalisis rasio sumbu atas/bawah candlestick dengan badan; ketika rasio melebihi ambang batas yang ditetapkan, itu dianggap sebagai sinyal pembalikan potensial; Ketiga, menetapkan level stop loss dengan menghitung level support dan resistance kunci; Terakhir, menghitung ukuran posisi setiap perdagangan berdasarkan persentase tetap (1%) dari total akun, untuk mewujudkan manajemen risiko yang dinamis. Strategi ini juga menyediakan berbagai pilihan waktu masuk, termasuk harga penutupan, harga pembukaan, harga tertinggi dan terendah harian, dll.

Keunggulan Strategi

- Kontrol risiko yang presisi: Menggunakan model manajemen risiko dengan rasio tetap, memastikan eksposur risiko setiap perdagangan berada dalam kisaran yang terkendali.

- Titik masuk yang fleksibel: Menyediakan berbagai pilihan harga masuk, mampu beradaptasi dengan berbagai gaya trading.

- Kombinasi indikator teknis: Menggabungkan pita Bollinger dengan analisis pola candlestick, meningkatkan keandalan sinyal.

- Pengaturan stop loss yang wajar: Menetapkan stop loss melalui level support dan resistance kunci, sesuai dengan aturan pergerakan pasar.

- Manajemen transaksi yang lengkap: Termasuk mekanisme kedaluwarsa pesanan, menghindari kesalahan operasi akibat sinyal yang sudah usang.

Risiko Strategi

- Risiko fluktuasi pasar yang cepat: Di pasar yang sangat fluktuatif, rasio sumbu dapat menghasilkan sinyal palsu.

- Risiko manajemen modal: Model risiko dengan rasio tetap dapat menyebabkan posisi terlalu kecil dalam kondisi kerugian beruntun.

- Risiko pengaturan stop loss: Perhitungan level support dan resistance mungkin tidak cukup akurat dalam kondisi pasar tertentu.

- Ketergantungan kerangka waktu: Strategi terutama berdasarkan grafik harian, mungkin melewatkan peluang di kerangka waktu yang lebih kecil.

Arah Optimasi Strategi

- Memasukkan indikator volume: Dapat meningkatkan keandalan sinyal dengan menambahkan analisis volume saat konfirmasi sinyal.

- Mengoptimalkan mekanisme stop loss: Pertimbangkan untuk memperkenalkan stop loss dinamis, menyesuaikan jarak stop loss secara otomatis berdasarkan volatilitas pasar.

- Menambahkan filter lingkungan pasar: Menambahkan indikator kekuatan tren, menyesuaikan parameter strategi di berbagai kondisi pasar.

- Menyempurnakan manajemen posisi: Pertimbangkan untuk memperkenalkan mekanisme manajemen posisi dinamis, menyesuaikan eksposur risiko berdasarkan volatilitas pasar.

- Menambahkan filter waktu: Dapat menambahkan filter waktu untuk menghindari trading pada sesi dengan volatilitas tinggi.

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap dengan menggabungkan alat analisis teknis klasik dengan metode manajemen risiko modern. Keunggulan inti strategi terletak pada kontrol risiko yang ketat dan mekanisme masuk yang fleksibel, namun juga perlu memperhatikan perubahan kondisi pasar dan verifikasi keandalan sinyal dalam penerapan praktis. Melalui arah optimasi yang disarankan, strategi ini masih memiliki ruang untuk ditingkatkan lebih lanjut, terutama dalam hal penyaringan sinyal dan manajemen risiko.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1