Sistem Optimasi Stop Loss Dinamis ATR yang Dipadukan dengan Strategi RSI Bollinger Bands Berbasis Mean Reversion

Ringkasan

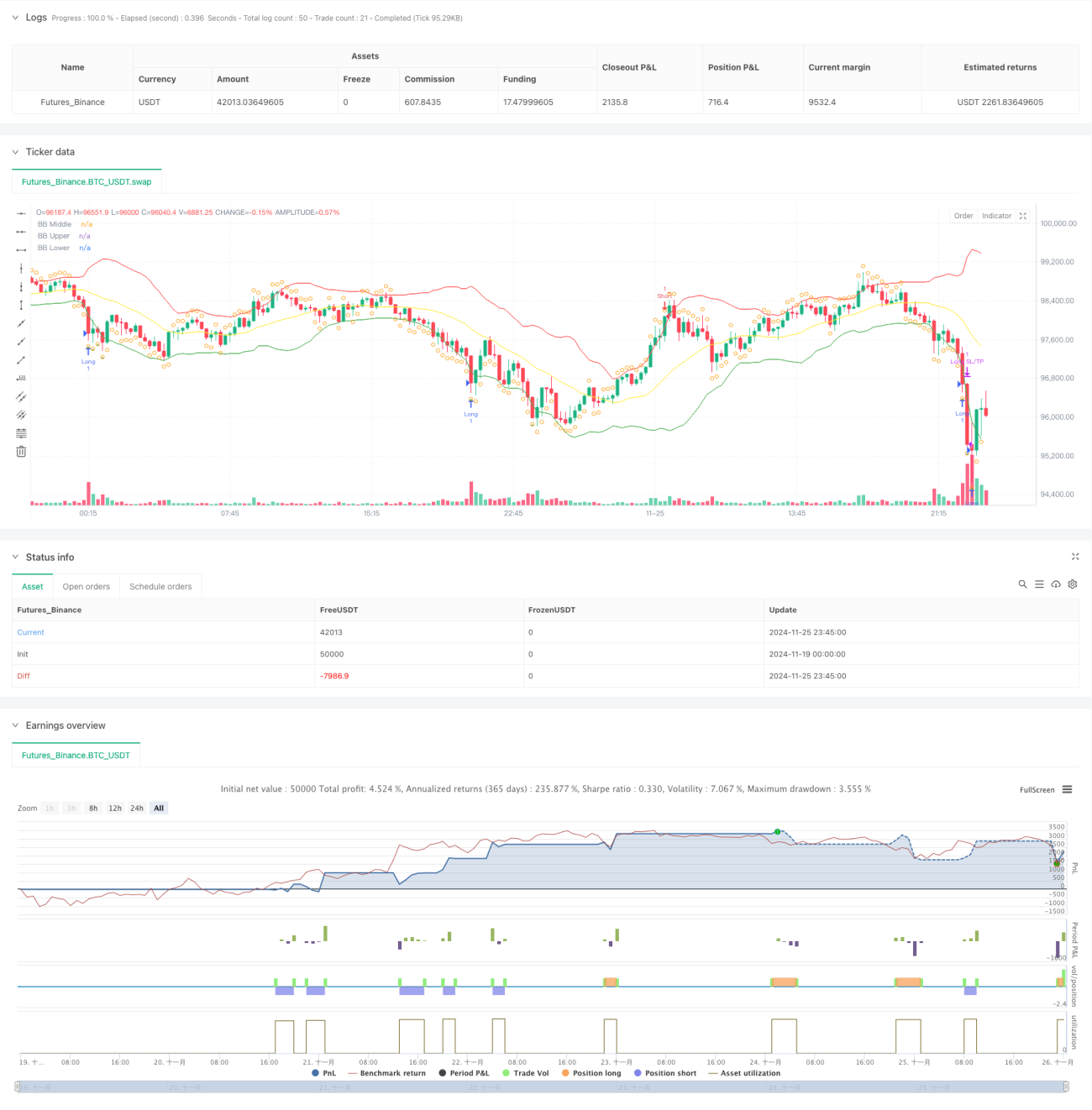

Strategi ini adalah sistem trading kuantitatif yang didasarkan pada teori mean reversion, menggabungkan Bollinger Bands, indikator RSI, dan mekanisme stop loss dinamis ATR. Strategi ini melakukan trading ketika harga menyimpang secara ekstrem dari rata-rata, dengan mengambil posisi long ketika harga menyentuh pita bawah Bollinger Bands dan RSI berada di area oversold, dan mengambil posisi short ketika harga menyentuh pita atas Bollinger Bands dan RSI berada di area overbought. Stop loss dan take profit ditetapkan secara dinamis menggunakan ATR untuk mengelola rasio risiko-imbal hasil secara efektif.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dengan periode 20 sebagai indikator tren utama, dengan faktor deviasi standar 2.0 untuk menentukan batas atas dan bawah fluktuasi harga. Selain itu, RSI dengan periode 14 digunakan sebagai indikator pendukung, di mana RSI di bawah 30 dianggap oversold dan di atas 70 dianggap overbought. Ketika harga menembus pita bawah Bollinger Bands dan RSI di bawah 30, hal ini menunjukkan pasar mungkin oversold, dan sistem memberikan sinyal long. Sebaliknya, ketika harga menembus pita atas Bollinger Bands dan RSI di atas 70, sistem memberikan sinyal short. Strategi ini menggunakan pita tengah Bollinger Bands sebagai titik take profit, serta menggabungkan pembalikan RSI untuk manajemen posisi. Selain itu, strategi ini juga menyertakan mekanisme stop loss dan take profit dinamis berdasarkan ATR dengan periode 14, di mana stop loss ditetapkan pada 2 kali ATR dan take profit pada 3 kali ATR, guna mencapai kontrol risiko yang lebih presisi.

Keunggulan Strategi

- Validasi silang multi-indikator: Dengan menggabungkan Bollinger Bands dan RSI secara sinergis, sinyal palsu dapat difilter secara efektif sehingga meningkatkan akurasi trading.

- Mekanisme stop loss dinamis: Menggunakan ATR untuk menyesuaikan stop loss dan take profit secara dinamis, membuat manajemen risiko lebih adaptif terhadap volatilitas pasar.

- Siklus trading yang lengkap: Mencakup kondisi entry, exit, dan mekanisme manajemen risiko yang jelas, dengan logika yang utuh dan jelas.

- Adaptabilitas tinggi: Parameter strategi dapat dioptimalkan sesuai dengan karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko pasar tren: Strategi mean reversion dapat mengalami stop loss berulang kali dalam pasar yang sedang tren kuat.

- Sensitivitas parameter: Pengaturan parameter seperti periode Bollinger Bands dan ambang batas RSI sangat memengaruhi kinerja strategi.

- Penentuan waktu penutupan posisi: Menutup posisi di pita tengah dapat menyebabkan keluar lebih awal dari pergerakan yang menguntungkan.

- Besar stop loss: Stop loss dengan kelipatan tetap ATR mungkin terlalu besar saat volatilitas tinggi.

Arah Optimasi Strategi

- Menambahkan filter tren: Pertimbangkan untuk menambahkan moving average dengan periode lebih panjang untuk menghindari trading melawan tren di pasar yang sedang tren kuat.

- Memasukkan indikator volume: Gunakan volume sebagai konfirmasi sinyal trading untuk meningkatkan kualitas sinyal.

- Mengoptimalkan mekanisme take profit: Pertimbangkan trailing stop atau take profit bertahap untuk meningkatkan profitabilitas.

- Penyesuaian parameter dinamis: Sesuaikan parameter Bollinger Bands dan RSI secara adaptif berdasarkan volatilitas pasar.

Kesimpulan

Strategi ini membangun sistem trading mean reversion yang lengkap dengan menggabungkan Bollinger Bands dan RSI. Penerapan stop loss dinamis ATR secara efektif mengendalikan risiko, memberikan karakteristik risiko-imbal hasil yang baik. Meskipun masih ada ruang untuk optimalisasi, konsep desain secara keseluruhan jelas dan praktis. Disarankan agar trader menyesuaikan parameter sesuai dengan karakteristik pasar tertentu saat menerapkan strategi ini pada akun riil, serta terus memantau kinerjanya.

- 1