Strategi Trend Following Adaptif Berbasis Osilator Momentum

Strategi ini adalah sistem perdagangan pengikut tren yang didasarkan pada Indikator Osilasi Momentum Chande (CMO). Strategi ini menghitung dan menganalisis momentum harga untuk mencari peluang beli di area jenuh jual (oversold) dan peluang jual di area jenuh beli (overbought), serta menggabungkan batasan waktu penahanan posisi untuk mengelola risiko. Pendekatan ini tidak hanya mampu menangkap peluang pembalikan harga, tetapi juga menghindari perdagangan yang terlalu sering di pasar yang bergejolak.

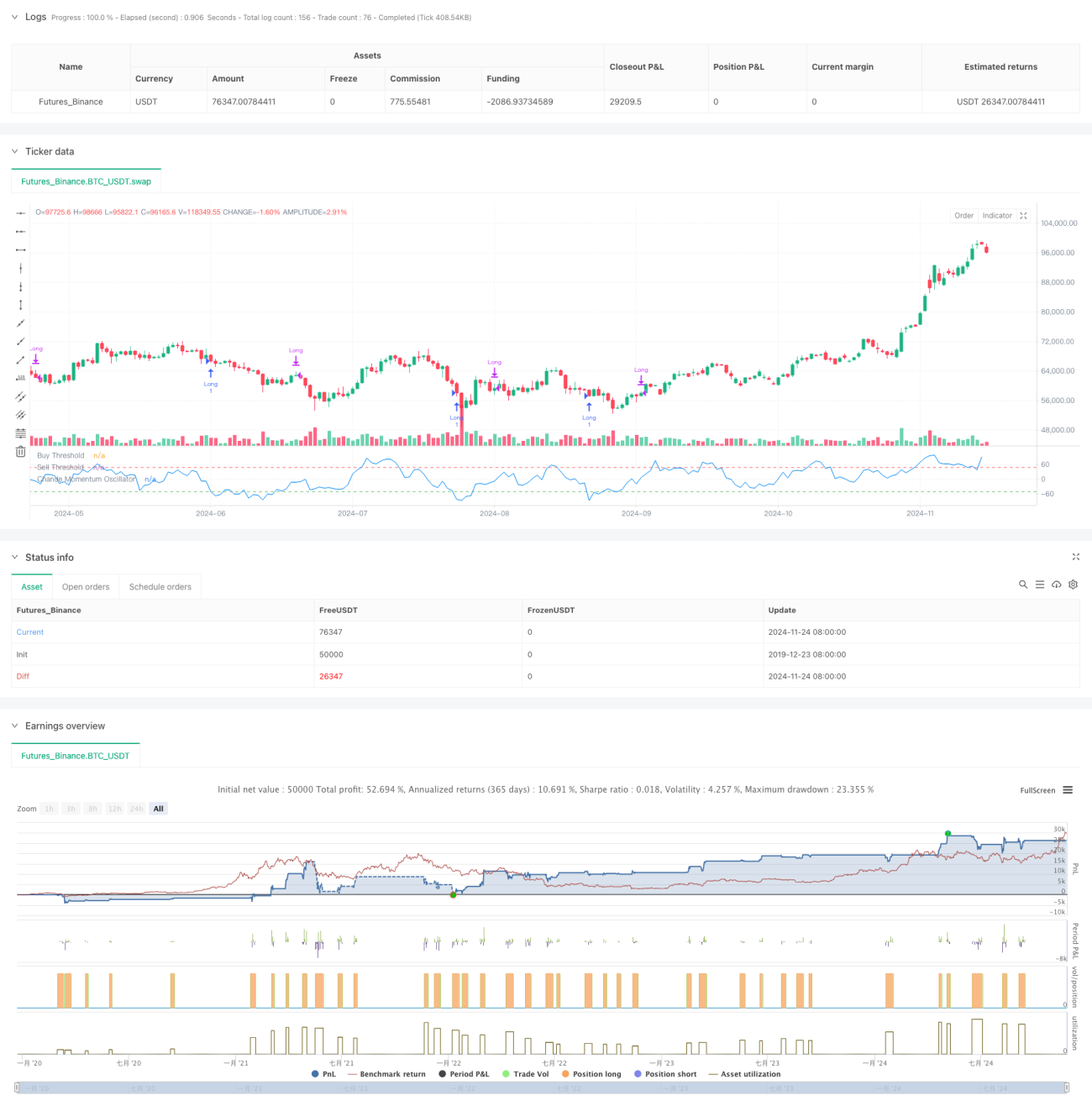

Prinsip Strategi

Inti dari strategi ini adalah menggunakan indikator CMO untuk mengukur momentum pasar. CMO menghitung rasio selisih antara kenaikan dan penurunan terhadap jumlah totalnya, menghasilkan nilai indikator yang berosilasi antara -100 dan 100. Ketika CMO berada di bawah -50, hal ini menunjukkan pasar berada dalam kondisi jenuh jual, dan sistem akan memberikan sinyal untuk mengambil posisi beli. Ketika CMO melampaui 50 atau waktu penahanan posisi melebihi 5 periode, sistem akan menutup posisi. Desain ini memungkinkan strategi untuk menangkap peluang pemantulan harga sekaligus mengambil untung dan memotong rugi tepat waktu.

Keunggulan Strategi

- Sinyal yang jelas: Menggunakan ambang batas CMO tetap (-50 dan 50) sebagai sinyal perdagangan, memberikan aturan masuk dan keluar yang jelas.

- Kontrol risiko: Melalui batasan waktu penahanan posisi, posisi yang tidak menguntungkan dapat dihindari untuk dipegang terlalu lama.

- Pengikut tren: Mampu masuk pasar saat jenuh jual dan keluar tepat waktu saat momentum melemah, secara efektif mengikuti tren pasar.

- Perhitungan sederhana: Metode perhitungan indikator CMO intuitif, mudah dipahami dan diimplementasikan.

- Adaptabilitas tinggi: Strategi ini dapat menyesuaikan parameter sesuai dengan kondisi pasar yang berbeda, memiliki fleksibilitas yang baik.

Risiko Strategi

- Risiko sinyal palsu: Di pasar yang bergejolak, sinyal tembusan palsu mungkin sering muncul.

- Dampak selip harga: Di pasar yang bergerak cepat, harga eksekusi aktual dapat menyimpang cukup jauh dari harga sinyal.

- Sensitivitas parameter: Pemilihan periode CMO dan ambang batas sangat memengaruhi kinerja strategi.

- Ketergantungan pada kondisi pasar: Kinerja mungkin kurang optimal di pasar yang trennya tidak jelas.

- Risiko keterlambatan: Sebagai indikator lagging, CMO dapat menyebabkan sedikit keterlambatan dalam waktu masuk dan keluar.

Arah Optimasi Strategi

- Ambang batas dinamis: Menyesuaikan ambang batas masuk dan keluar CMO secara dinamis berdasarkan volatilitas pasar.

- Multi-kerangka waktu: Menggabungkan indikator CMO dari beberapa kerangka waktu untuk meningkatkan keandalan sinyal.

- Optimalisasi stop loss: Menambahkan fitur stop loss berjalan (trailing stop) untuk melindungi keuntungan dengan lebih baik.

- Manajemen posisi: Menyesuaikan ukuran posisi berdasarkan kekuatan nilai CMO, memungkinkan kontrol posisi yang lebih presisi.

- Filter pasar: Menambahkan filter tren, hanya melakukan perdagangan di pasar dengan tren yang jelas.

Kesimpulan

Ini adalah strategi pengikut tren berbasis momentum yang menangkap peluang jenuh beli dan jenuh jual pasar melalui indikator CMO. Desain strategi ini logis, dengan aturan perdagangan dan mekanisme kontrol risiko yang jelas. Meskipun terdapat beberapa risiko yang melekat, stabilitas dan profitabilitas strategi dapat ditingkatkan melalui optimasi. Strategi ini sangat cocok untuk pasar dengan volatilitas tinggi dan dapat menghasilkan keuntungan yang baik pada fase tren yang jelas.

- 1