Strategi Adaptif Persilangan Dua Rata-Rata Bergerak dengan Take Profit dan Stop Loss

Ringkasan

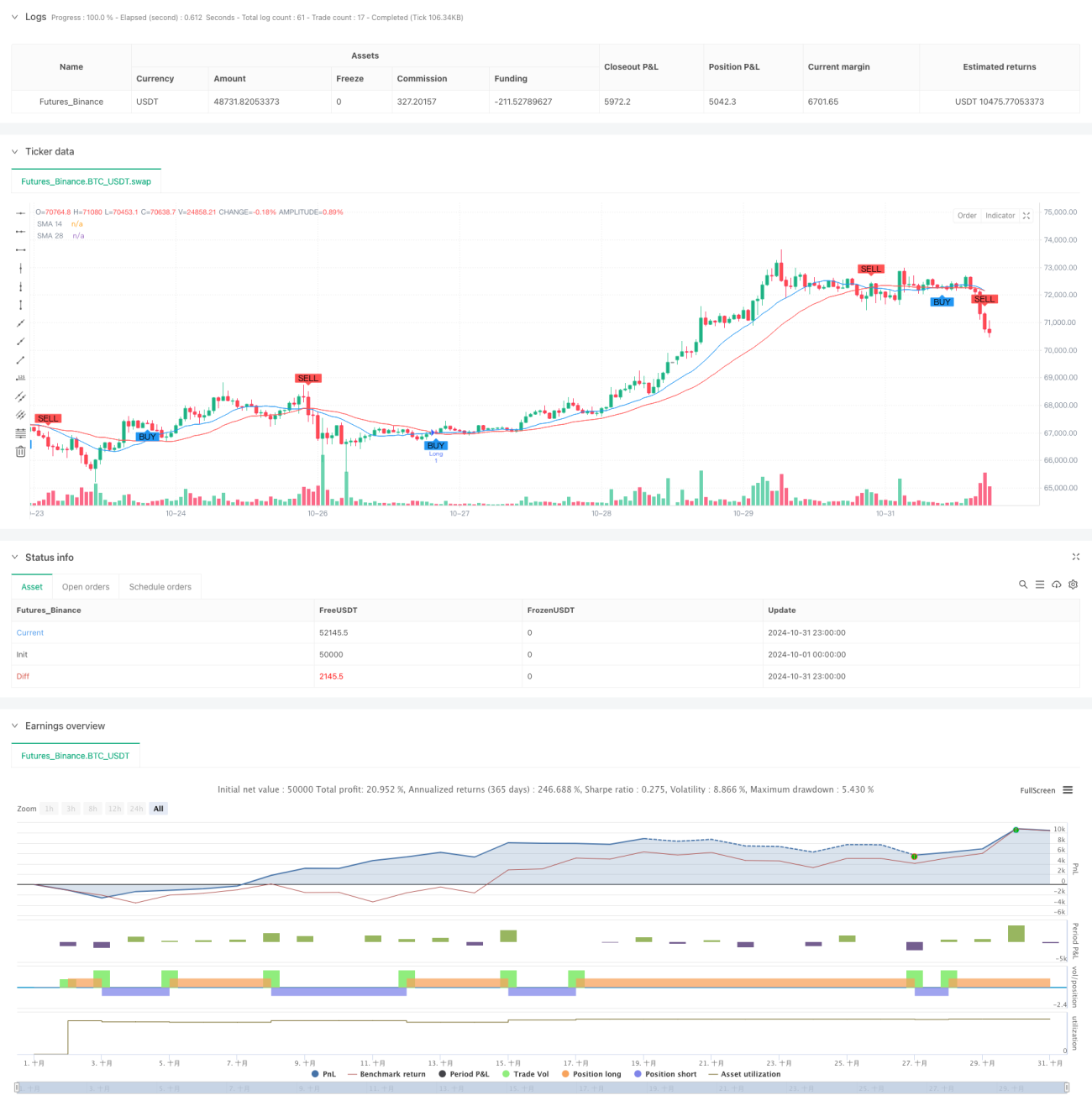

Ini adalah strategi trading adaptif yang didasarkan pada sinyal persilangan dua moving average. Strategi ini memanfaatkan Simple Moving Average (SMA) periode 14 dan 28 untuk menghasilkan sinyal trading, dan menggabungkan mekanisme stop loss serta take profit yang dapat disesuaikan untuk mencapai manajemen risiko dan imbal hasil yang seimbang. Strategi ini menerapkan manajemen modal tetap dengan modal awal sebesar 2000, dan setiap transaksi menginvestasikan 200.

Prinsip Strategi

Logika inti strategi ini didasarkan pada hubungan persilangan antara dua Simple Moving Average dengan periode yang berbeda. Ketika moving average jangka pendek (14 periode) melintasi ke atas moving average jangka panjang (28 periode), maka akan dihasilkan sinyal beli (long); ketika moving average jangka pendek melintasi ke bawah moving average jangka panjang, maka akan dihasilkan sinyal jual (short). Pada saat yang sama, strategi ini memperkenalkan mekanisme stop loss dan take profit berdasarkan persentase, masing-masing diatur sebesar 2% dan 4%. Desain ini memungkinkan posisi stop loss dan take profit disesuaikan secara otomatis sesuai dengan harga pasar.

Keunggulan Strategi

- Kejelasan Sinyal: Sinyal yang dihasilkan dari persilangan moving average bersifat jelas dan intuitif, menghindari penilaian subjektif.

- Kontrol Risiko yang Baik: Posisi stop loss dan take profit yang ditetapkan berdasarkan persentase dapat menyesuaikan secara otomatis dengan harga pasar, sehingga lebih adaptif terhadap berbagai kondisi pasar.

- Manajemen Modal yang Rasional: Menggunakan metode alokasi modal tetap, menghindari risiko yang ditimbulkan oleh leverage berlebihan.

- Visualisasi yang Efektif: Strategi menampilkan sinyal trading dan pergerakan moving average pada grafik, memudahkan trader untuk memahami dan memantau.

- Parameter yang Mudah Disesuaikan: Parameter stop loss dan take profit dapat diubah sesuai dengan kondisi pasar yang berbeda dan preferensi risiko individu.

Risiko Strategi

- Risiko Pasar Sideways: Di pasar yang bergerak sideways (berfluktuasi dalam kisaran sempit), persilangan moving average yang sering dapat meningkatkan jumlah sinyal palsu.

- Risiko Slippage: Saat volatilitas pasar tinggi, harga eksekusi aktual mungkin menyimpang dari harga sinyal.

- Stop Loss yang Tetap: Meskipun posisi stop loss berubah seiring harga, persentase tetap mungkin tidak cocok untuk semua kondisi pasar.

- Efisiensi Penggunaan Modal: Metode alokasi modal tetap dapat menyebabkan efisiensi penggunaan modal yang kurang optimal dalam beberapa situasi.

Arah Optimasi Strategi

- Menambahkan Filter Tren: Dapat menambahkan indikator penentu tren tambahan, seperti MACD atau RSI, untuk mengurangi sinyal palsu.

- Mekanisme Stop Loss Dinamis: Dapat menyesuaikan rasio stop loss secara dinamis berdasarkan volatilitas pasar, meningkatkan adaptabilitas strategi.

- Mengoptimalkan Manajemen Modal: Dapat memperkenalkan metode penentuan ukuran posisi berdasarkan volatilitas untuk meningkatkan efisiensi penggunaan modal.

- Menambahkan Filter Waktu: Dapat menambahkan batasan waktu trading untuk menghindari periode dengan volatilitas tinggi.

- Memperkenalkan Kontrol Drawdown: Dapat menetapkan batas drawdown maksimum, sehingga trading dihentikan sementara ketika drawdown tertentu tercapai.

Kesimpulan

Ini adalah strategi trading dengan struktur yang jelas dan logika yang ketat. Dengan menyediakan sinyal trading melalui persilangan dua moving average, dilengkapi dengan mekanisme stop loss dan take profit yang adaptif, strategi ini berhasil menangkap peluang trading sekaligus mengontrol risiko. Meskipun strategi ini masih memiliki ruang untuk optimasi, desain keseluruhannya sesuai dengan prinsip dasar trading kuantitatif. Melalui arah optimasi yang disarankan, stabilitas dan profitabilitas strategi ini diharapkan dapat ditingkatkan lebih lanjut.

- 1