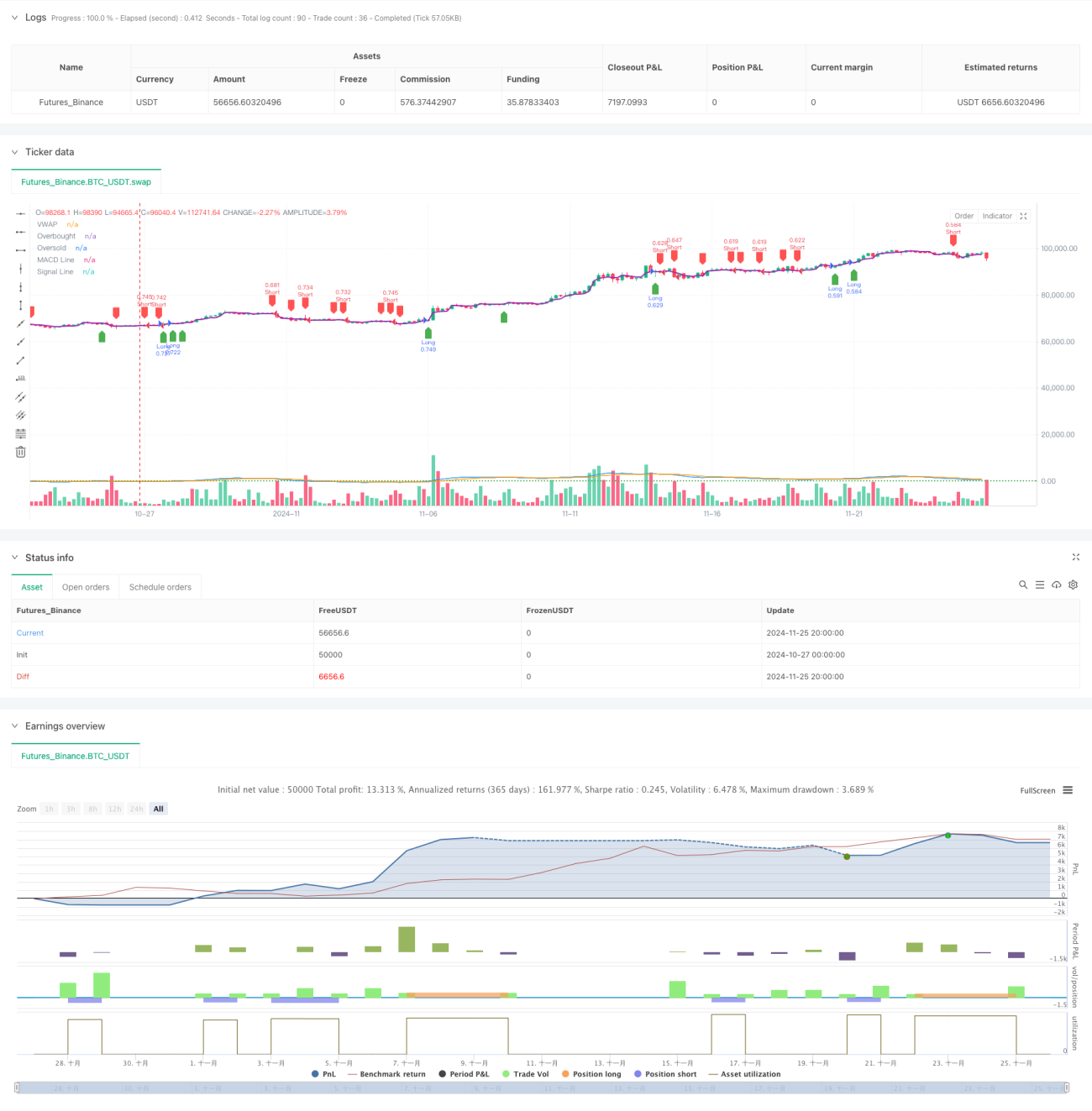

Gambaran Umum

Ini adalah strategi trading kuantitatif yang didasarkan pada tiga indikator teknis: VWAP, MACD, dan RSI. Strategi ini mengidentifikasi peluang beli dan jual di pasar dengan menggabungkan sinyal ganda dari Volume Weighted Average Price (VWAP), Moving Average Convergence Divergence (MACD), dan Relative Strength Index (RSI). Strategi ini menggunakan mekanisme take profit dan stop loss berbasis persentase untuk mengelola risiko, serta pengelolaan ukuran posisi strategis untuk mengoptimalkan penggunaan dana.

Prinsip Strategi

Logika inti strategi didasarkan pada analisis komprehensif dari tiga indikator utama:

- Menggunakan VWAP sebagai garis referensi tren utama, ketika harga menembus VWAP dianggap sebagai sinyal potensial perubahan tren.

- Histogram MACD digunakan untuk mengonfirmasi kekuatan dan arah tren, nilai positif menunjukkan tren naik, nilai negatif menunjukkan tren turun.

- RSI digunakan untuk mengidentifikasi apakah pasar berada dalam kondisi overbought atau oversold, menghindari masuk pada situasi ekstrem.

Kondisi beli harus dipenuhi secara bersamaan:

- Harga menembus ke atas VWAP

- Histogram MACD bernilai positif

- RSI belum mencapai level overbought

Kondisi jual harus dipenuhi secara bersamaan:

- Harga menembus ke bawah VWAP

- Histogram MACD bernilai negatif

- RSI belum mencapai level oversold

Keunggulan Strategi

- Validasi silang multi-indikator teknis meningkatkan keandalan sinyal.

- Memasukkan faktor volume melalui VWAP, menambah kedalaman analisis pasar.

- Menggunakan RSI untuk menyaring pergerakan ekstrem, mengurangi risiko false breakout.

- Menggunakan take profit dan stop loss berbasis persentase, beradaptasi secara dinamis dengan berbagai rentang harga.

- Position sizing berdasarkan proporsi ekuitas akun, mewujudkan manajemen posisi dinamis.

- Logika strategi jelas, mudah dipahami dan dipelihara.

Risiko Strategi

- Pasar yang bergerak sideways dapat menghasilkan trading yang sering, meningkatkan biaya transaksi.

- Multi-indikator dapat menyebabkan keterlambatan sinyal, mempengaruhi waktu masuk pasar.

- Take profit dan stop loss dengan persentase tetap mungkin tidak cocok untuk semua kondisi pasar.

- Tidak mempertimbangkan perubahan volatilitas pasar, dapat meningkatkan risiko pada periode volatilitas tinggi.

- Kurangnya filter kekuatan tren, dapat menghasilkan terlalu banyak sinyal di pasar dengan tren lemah.

Arah Optimasi Strategi

- Memperkenalkan ATR untuk menyesuaikan jarak take profit dan stop loss secara dinamis, lebih baik beradaptasi dengan volatilitas pasar.

- Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu di pasar sideways.

- Mengoptimalkan pengaturan periode VWAP, dapat mempertimbangkan kombinasi VWAP multi-periode.

- Memperkenalkan mekanisme konfirmasi volume untuk meningkatkan keandalan sinyal breakout.

- Mempertimbangkan penambahan filter waktu untuk menghindari trading selama periode likuiditas rendah.

- Menerapkan mekanisme position sizing dinamis yang menyesuaikan ukuran posisi berdasarkan kondisi pasar.

Ringkasan

Strategi ini membangun sistem trading yang relatif lengkap dengan menggunakan tiga indikator teknis klasik: VWAP, MACD, dan RSI. Dalam perancangannya, strategi menekankan keandalan sinyal dan manajemen risiko, meningkatkan kualitas trading melalui validasi silang multi-indikator. Meskipun ada beberapa aspek yang perlu dioptimalkan, kerangka kerja secara keseluruhan masuk akal dan memiliki skalabilitas yang baik. Disarankan agar trader memvalidasi kinerja strategi melalui backtesting di berbagai kondisi pasar sebelum menggunakannya di akun riil, serta mengoptimalkan parameter sesuai dengan kebutuhan spesifik.

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1