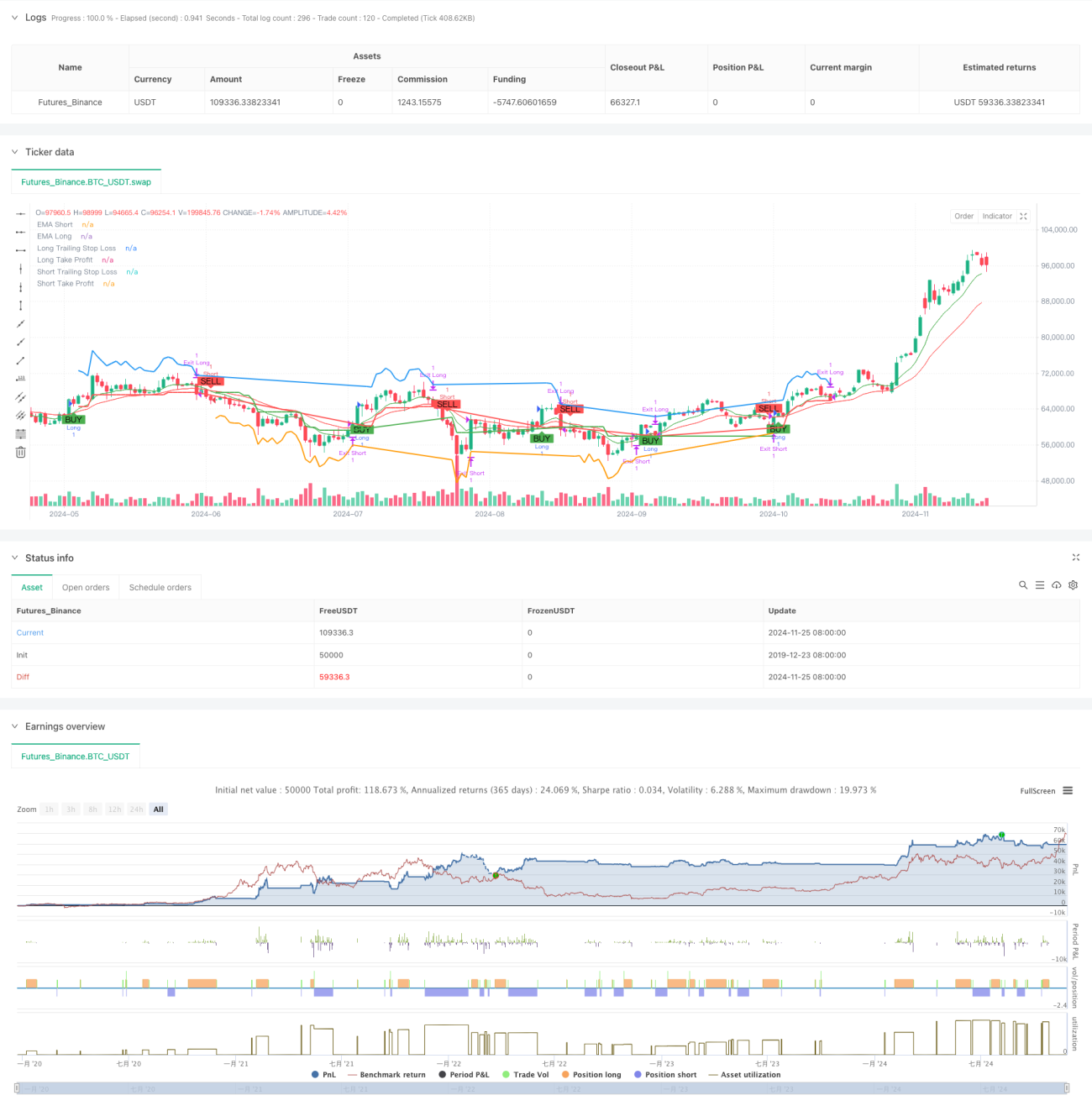

Strategi Manajemen Volatilitas ATR dan Pengikut Tren Multi-Periode

Ikhtisar

Ini adalah strategi pengikut tren yang menggabungkan analisis multi-periode dan manajemen volatilitas. Inti strategi menggunakan persilangan dua moving average untuk menentukan arah tren, menyaring kondisi overbought/oversold melalui indikator RSI, memperkenalkan EMA periode waktu yang lebih tinggi untuk mengonfirmasi tren keseluruhan, dan memanfaatkan indikator ATR untuk mengelola stop loss dan target profit secara dinamis. Strategi ini melalui penggunaan kombinasi berbagai indikator teknis, memastikan keandalan sinyal trading sekaligus mencapai kontrol risiko yang efektif.

Prinsip Strategi

Logika trading inti strategi dibagi menjadi beberapa bagian kunci berikut:

- Identifikasi Tren: menggunakan persilangan EMA jangka pendek dan jangka panjang untuk mengidentifikasi perubahan tren. Ketika EMA pendek menembus di atas EMA panjang, menghasilkan sinyal long; ketika menembus di bawah, menghasilkan sinyal short.

- Konfirmasi Tren: memperkenalkan EMA periode waktu yang lebih tinggi sebagai filter tren. Hanya mengizinkan long ketika harga berada di atas EMA periode tinggi, dan sebaliknya hanya mengizinkan short.

- Filter Volatilitas: menggunakan indikator RSI untuk menilai kondisi overbought/oversold, mencegah entry saat mengejar kenaikan/penurunan berlebihan.

- Manajemen Posisi: menetapkan stop loss dan target profit dinamis berdasarkan ATR, secara otomatis menyesuaikan level stop loss seiring pergerakan harga untuk melindungi keuntungan yang ada.

- Perlindungan Multi-Dimensi: melalui penggunaan terpadu berbagai indikator teknis, strategi membangun sistem pengambilan keputusan trading yang lengkap.

Keunggulan Strategi

- Keandalan sinyal tinggi: melalui penggunaan kombinasi berbagai indikator teknis, secara signifikan meningkatkan keandalan sinyal trading.

- Kontrol risiko yang baik: menggunakan skema stop loss dinamis berbasis ATR, yang dapat menyesuaikan level stop loss secara adaptif sesuai volatilitas pasar.

- Akurasi penangkapan tren: menggunakan analisis multi-periode, meningkatkan akurasi penentuan tren utama.

- Target profit fleksibel: pengaturan take-profit juga disesuaikan secara dinamis berdasarkan ATR, memastikan tidak keluar terlalu awal sambil tetap mengamankan keuntungan.

- Adaptabilitas tinggi: parameter strategi dapat disesuaikan dengan baik, mampu beradaptasi dengan berbagai kondisi pasar.

Risiko Strategi

- Risiko pasar sideways: dalam kondisi pasar sideways yang bergerak mendatar, dapat terjadi trading yang sering dan menyebabkan kerugian.

- Risiko slippage: pada saat volatilitas tinggi, harga eksekusi aktual mungkin menyimpang signifikan dari harga teoritis.

- Risiko false breakout: setelah breakout jangka pendek, mungkin terjadi pembalikan yang menyebabkan stop loss keluar.

- Sensitivitas parameter: kombinasi parameter yang berbeda memiliki dampak besar pada kinerja strategi, perlu pengujian menyeluruh.

Arah Optimasi Strategi

- Identifikasi kondisi pasar: dapat menambahkan indikator kekuatan tren, secara otomatis mengurangi posisi atau menghentikan trading di pasar sideways.

- Optimalisasi waktu entry: dapat dikombinasikan dengan indikator volume untuk meningkatkan keandalan sinyal entry.

- Penyesuaian parameter dinamis: secara otomatis menyesuaikan periode EMA dan kelipatan ATR berdasarkan volatilitas pasar.

- Skema pembukaan posisi bertahap: dapat merancang mekanisme membangun dan mengurangi posisi secara bertahap, mengurangi risiko pada satu titik harga tunggal.

- Optimalisasi manajemen posisi: dapat menyesuaikan ukuran posisi secara dinamis berdasarkan risiko akun dan volatilitas pasar.

Kesimpulan

Ini adalah strategi pengikut tren yang dirancang dengan baik, mencapai profil risiko-imbal hasil yang baik melalui analisis multi-periode dan manajemen volatilitas. Keunggulan inti strategi terletak pada integrasi organik dari berbagai indikator teknis, yang memastikan keandalan trading sekaligus mencapai kontrol risiko yang efektif. Meskipun ada beberapa risiko potensial, melalui optimalisasi dan penyempurnaan berkelanjutan, kinerja keseluruhan strategi masih memiliki ruang untuk ditingkatkan. Harus memberikan perhatian penuh pada optimalisasi parameter dan validasi backtest, serta secara ketat menerapkan langkah-langkah kontrol risiko dalam trading live.

- 1