Strategi pelacakan tren dengan indikator teknis berganda yang dikombinasikan dengan sistem terobosan Ichimoku Cloud dan stop loss

Ikhtisar

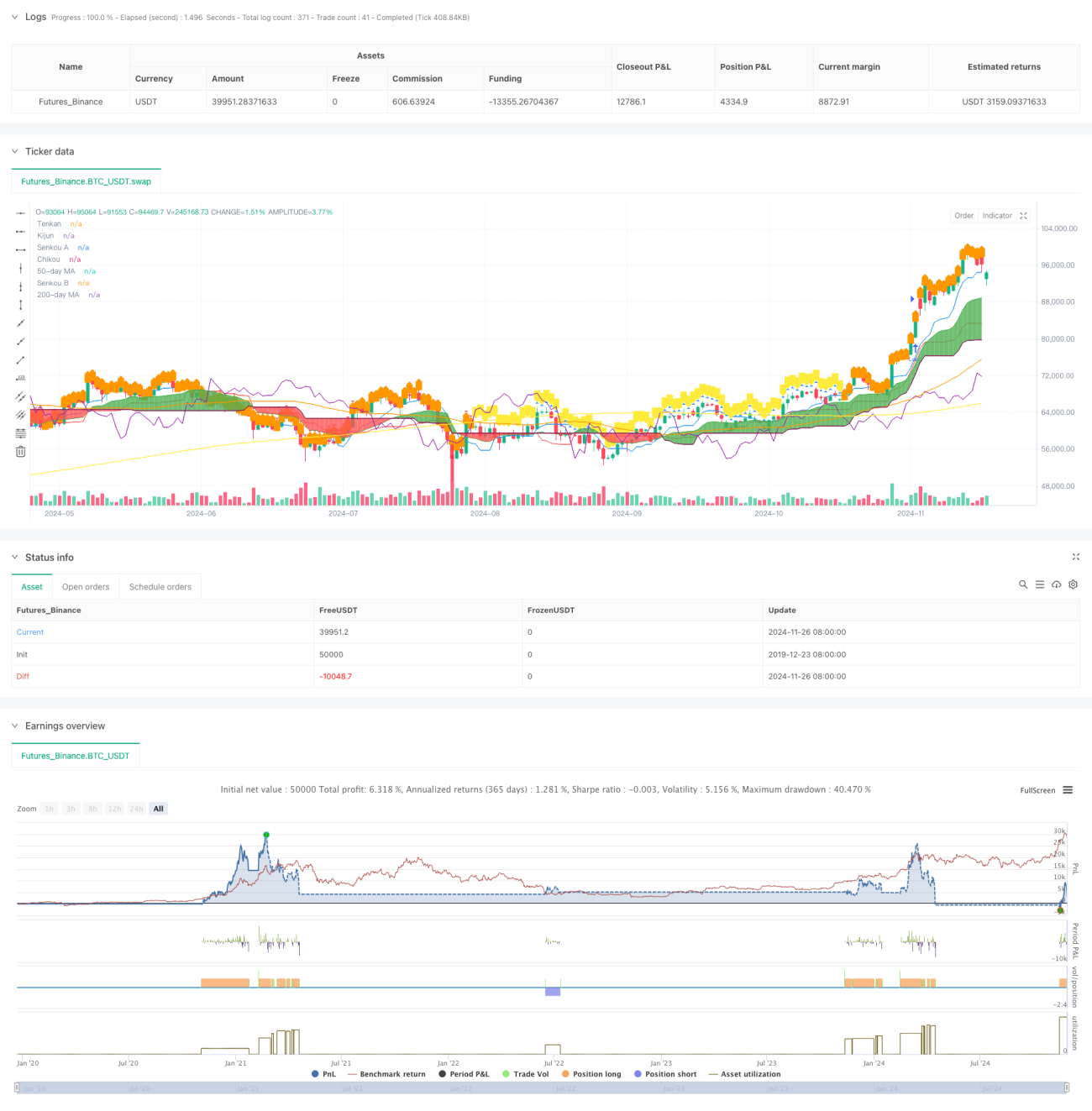

Strategi ini merupakan sistem perdagangan lengkap yang menggabungkan serangkaian indikator teknis, terutama berdasarkan indikator Ichimoku Cloud untuk mengambil keputusan perdagangan. Sistem ini menentukan waktu masuk berdasarkan persilangan antara Tenkan dan Kijun, sekaligus menggabungkan Relative Strength Index (RSI) dan Moving Average (MA) sebagai filter tambahan. Strategi ini menggunakan komponen Cloud sebagai stop loss dinamis, sehingga membentuk sistem pengendalian risiko yang menyeluruh.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Sinyal masuk dihasilkan oleh persilangan Tenkan dan Kijun; persilangan ke atas membentuk sinyal beli (long), persilangan ke bawah membentuk sinyal jual (short)

- Hubungan posisi harga relatif terhadap Kumo (awan) digunakan sebagai konfirmasi tren; harga di atas awan untuk posisi long, harga di bawah awan untuk posisi short

- Hubungan posisi Moving Average 50 hari dan 200 hari digunakan sebagai filter tren

- Indikator RSI mingguan digunakan sebagai konfirmasi kekuatan pasar, menyaring sinyal palsu

- Menggunakan batas atas dan bawah Kumo sebagai posisi stop loss dinamis untuk mewujudkan manajemen risiko yang dinamis

Keunggulan Strategi

- Kombinasi beberapa indikator teknis memberikan sinyal perdagangan yang lebih andal, secara signifikan mengurangi dampak sinyal palsu

- Menggunakan Kumo sebagai stop loss dinamis, dapat secara otomatis menyesuaikan posisi stop loss sesuai dengan volatilitas pasar, baik untuk melindungi keuntungan maupun memberikan ruang pergerakan harga yang cukup

- Melalui filter RSI mingguan, secara efektif menghindari perdagangan yang merugikan di area overbought/oversold yang ekstrem

- Persilangan Moving Average memberikan konfirmasi tren tambahan, meningkatkan tingkat keberhasilan perdagangan

- Sistem pengendalian risiko yang lengkap, mencakup semua aspek masuk, menahan posisi, dan keluar

Risiko Strategi

- Banyaknya filter indikator dapat menyebabkan terlewatnya beberapa peluang bagus yang potensial

- Di pasar yang sideways (berkisar), dapat menghasilkan sinyal false breakout yang sering

- Indikator Ichimoku Cloud sendiri memiliki sedikit keterlambatan, yang dapat mempengaruhi waktu masuk

- Di pasar yang bergerak cepat, stop loss dinamis mungkin terlalu longgar

- Terlalu banyak kondisi filter dapat mengurangi peluang perdagangan, sehingga mempengaruhi keseluruhan profit strategi

Arahan Optimasi Strategi

- Memperkenalkan indikator volatilitas untuk menyesuaikan parameter strategi berdasarkan volatilitas pasar

- Mengoptimalkan pengaturan parameter Kumo agar lebih sesuai dengan berbagai kondisi pasar

- Menambahkan analisis volume untuk meningkatkan keandalan sinyal

- Memperkenalkan mekanisme filter waktu untuk menghindari periode dengan volatilitas tinggi

- Mengembangkan sistem optimasi parameter adaptif untuk mewujudkan penyesuaian dinamis strategi

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggabungkan beberapa indikator teknis. Strategi ini tidak hanya fokus pada pembangkitan sinyal, tetapi juga mencakup mekanisme pengendalian risiko yang sempurna. Melalui pengaturan banyak kondisi filter, tingkat keberhasilan perdagangan ditingkatkan secara efektif. Selain itu, desain stop loss dinamis memberikan rasio risk-reward yang baik bagi strategi. Meskipun masih ada ruang untuk optimasi, secara keseluruhan strategi ini adalah sistem yang terstruktur dengan baik dan memiliki logika yang jelas.

- 1