Strategi Perdagangan Kuantitatif Menggabungkan Titik Tertinggi dan Terendah Harian dengan Tren EMA Multi-Timeframe

Ikhtisar

Ini adalah strategi perdagangan kuantitatif yang menggabungkan breakout titik tertinggi dan terendah harian dengan tren EMA multi-timeframe. Strategi ini terutama memantau breakout harga dari titik tertinggi/terendah hari sebelumnya, dikombinasikan dengan EMA dan indikator aliran dana (CMF) untuk menentukan waktu trading. Strategi ini juga menggunakan EMA 200 periode pada dua timeframe yaitu jam dan harian, dengan verifikasi multi-indikator teknis untuk meningkatkan akurasi trading.

Prinsip Strategi

Logika inti strategi mencakup beberapa elemen kunci berikut:

- Menggunakan fungsi request.security untuk mendapatkan harga tertinggi dan terendah hari sebelumnya sebagai level support dan resistance kunci.

- Menggabungkan EMA 24 periode sebagai garis dasar penentuan tren.

- Memperkenalkan CMF (20 periode) sebagai indikator gabungan volume dan harga untuk menilai arus dana pasar.

- Menghitung EMA 200 dari timeframe saat ini dan timeframe 1 jam untuk menentukan arah tren pada timeframe yang lebih besar.

Aturan trading spesifiknya adalah sebagai berikut:

Kondisi Long: Harga menembus titik tertinggi hari sebelumnya + Harga penutupan di atas EMA + CMF positif

Kondisi Short: Harga menembus titik terendah hari sebelumnya + Harga penutupan di bawah EMA + CMF negatif

Kondisi Tutup Posisi: Saat long, harga turun di bawah EMA; saat short, harga naik di atas EMA

Kelebihan Strategi

- Verifikasi komprehensif dari berbagai indikator teknis meningkatkan keandalan trading

- Melalui analisis multi-timeframe, dapat menangkap tren pasar secara lebih menyeluruh

- Indikator CMF yang menggabungkan hubungan volume dan harga dapat menilai kondisi dana pasar dengan lebih baik

- Menggunakan titik tertinggi/terendah hari sebelumnya sebagai level kunci sesuai dengan kebiasaan trading partisipan pasar

- Logika strategi jelas, mudah dipahami dan dijalankan

- Memiliki kondisi masuk dan keluar yang jelas, mengurangi penilaian subjektif

Risiko Strategi

- Dalam pasar yang bergerak sideways, dapat sering menghasilkan sinyal palsu

- Kurang sensitif terhadap breakout harga instan

- Mungkin melewatkan peluang trading di level kunci

- Tidak mempertimbangkan lingkungan tren pada timeframe yang lebih besar

- Dapat menyebabkan drawdown yang signifikan saat volatilitas pasar tinggi

Saran pengendalian risiko:

- Menetapkan level stop loss yang wajar

- Menyesuaikan parameter sesuai dengan kondisi pasar yang berbeda

- Menambahkan filter tren

- Mempertimbangkan untuk menambahkan indikator volatilitas

Arah Optimasi Strategi

- Memperkenalkan mekanisme optimasi parameter adaptif

- Menambahkan lebih banyak kondisi filter lingkungan pasar

- Mengoptimalkan mekanisme stop loss dan take profit

- Menambahkan indikator volatilitas untuk beradaptasi dengan berbagai kondisi pasar

- Mempertimbangkan menambahkan mekanisme manajemen posisi

- Menambahkan indikator analisis volume perdagangan

Ringkasan

Ini adalah sistem trading yang lengkap yang menggabungkan berbagai indikator teknis dan analisis multi-timeframe. Strategi ini mencari peluang trading melalui analisis komprehensif dari breakout titik tertinggi/terendah harian, tren moving average, dan aliran dana. Meskipun ada risiko tertentu, dengan pengendalian risiko yang wajar dan perbaikan optimasi yang berkelanjutan, strategi ini memiliki nilai aplikasi yang baik. Disarankan agar trader melakukan backtest yang memadai dan optimasi parameter sebelum penggunaan di akun riil.

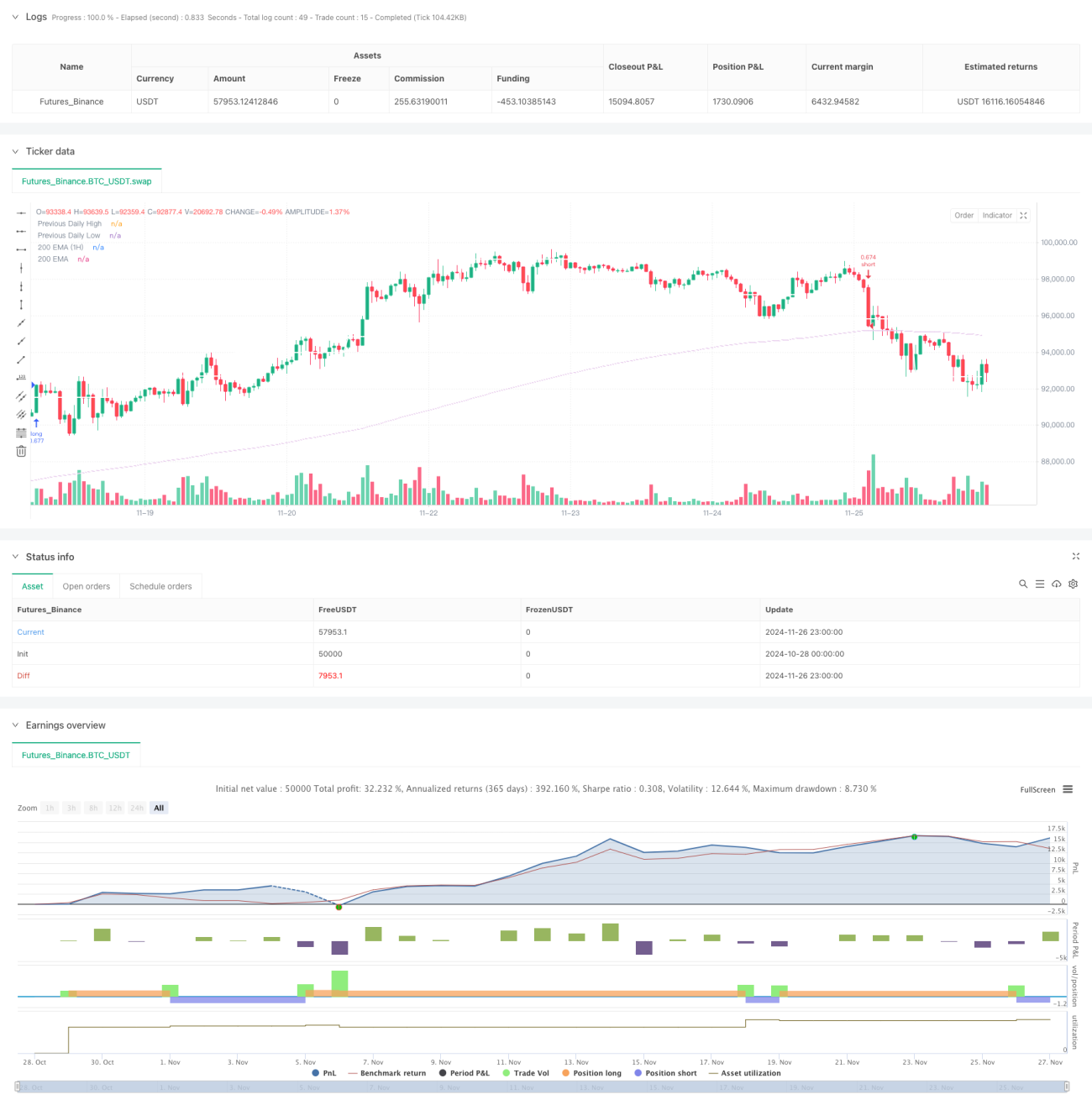

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1