Artikel ini akan memperkenalkan secara detail strategi trading mengikuti tren berdasarkan Triple Exponential Moving Average (TEMA). Strategi ini mengidentifikasi tren pasar melalui hubungan persilangan antara moving average eksponensial dengan tiga periode berbeda: jangka pendek, menengah, dan panjang, serta menggabungkan mekanisme stop loss dan take profit dinamis untuk manajemen trading.

Ringkasan Strategi

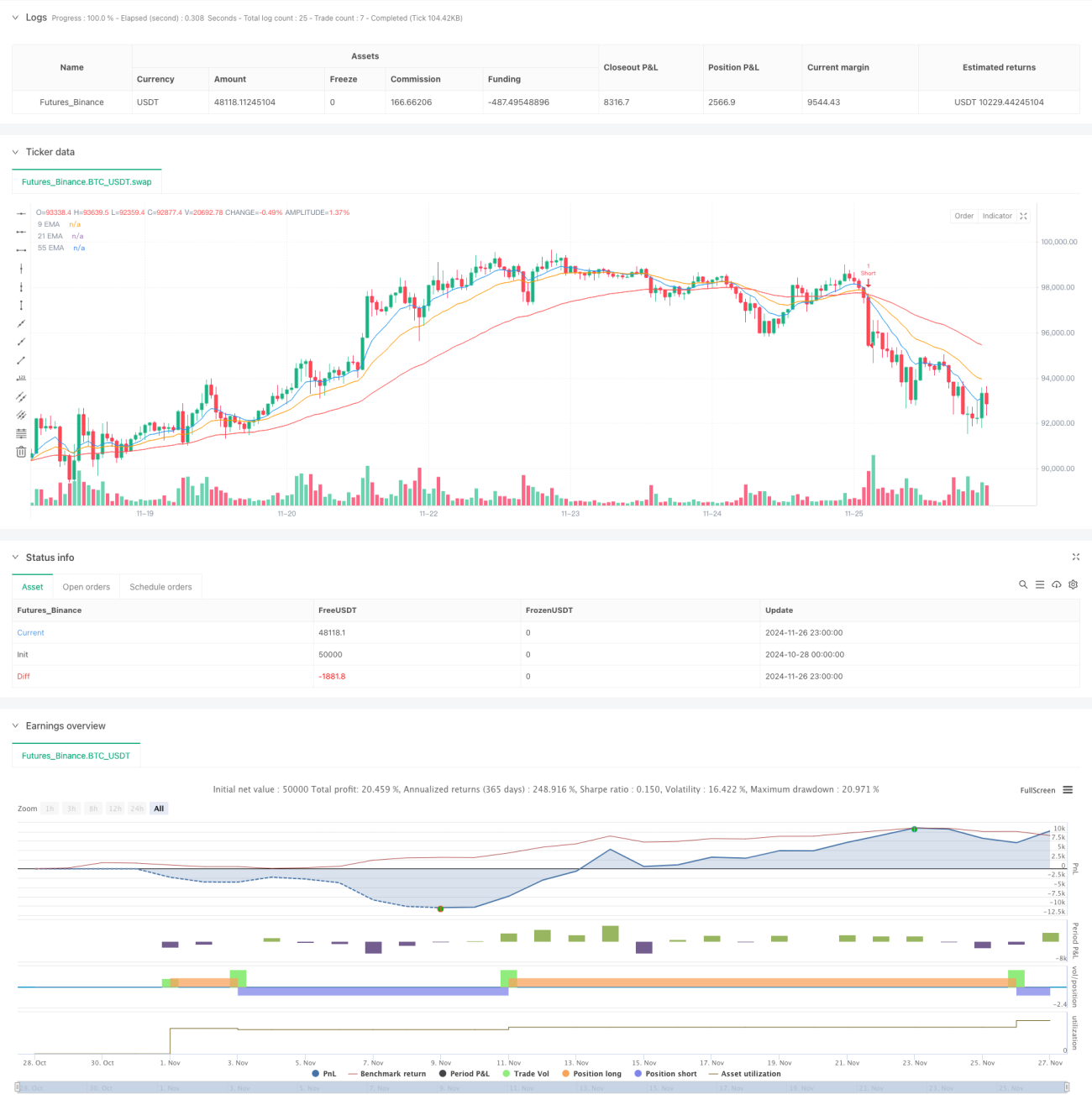

Strategi ini menggunakan tiga garis moving average eksponensial (EMA) dengan periode berbeda untuk pengambilan keputusan trading, yaitu periode 9, 21, dan 55. Dengan mengamati hubungan persilangan dan posisi relatif antara garis-garis ini, kita dapat menentukan arah dan kekuatan tren pasar, sehingga menemukan peluang trading yang sesuai. Strategi ini juga mengintegrasikan mekanisme stop loss dinamis berbasis ATR dan pengaturan take profit berdasarkan rasio risiko-imbal hasil untuk manajemen risiko yang lebih baik.

Prinsip Strategi

Logika inti strategi adalah mengidentifikasi tren melalui persilangan dan posisi tiga EMA. Secara spesifik:

- Ketika EMA jangka pendek (periode 9) menembus ke atas EMA jangka menengah (periode 21), dan EMA jangka menengah berada di atas EMA jangka panjang (periode 55), maka sinyal beli (long) dipicu.

- Ketika EMA jangka pendek menembus ke bawah EMA jangka menengah, dan EMA jangka menengah berada di bawah EMA jangka panjang, maka sinyal jual (short) dipicu.

- Menggunakan 1,5 kali ATR sebagai jarak stop loss dinamis, memastikan titik stop loss dapat menyesuaikan dengan volatilitas pasar.

- Menetapkan level take profit berdasarkan rasio risiko-imbal hasil 1,2 kali, memastikan setiap transaksi memiliki rasio untung-rugi yang wajar.

Keunggulan Strategi

- Kemampuan identifikasi tren yang kuat: Kombinasi tiga EMA dapat mengidentifikasi tren pasar dengan lebih akurat, menyaring noise pasar.

- Manajemen risiko yang baik: Dengan stop loss dinamis ATR dan pengaturan rasio risiko-imbal hasil tetap, setiap transaksi memiliki kontrol risiko yang jelas.

- Adaptabilitas tinggi: Strategi dapat diterapkan di berbagai pasar dan kerangka waktu, memiliki universalitas yang baik.

- Aturan operasi yang jelas: Kondisi masuk dan keluar jelas, mengurangi gangguan dari penilaian subjektif.

Risiko Strategi

- Risiko keterlambatan: EMA sebagai indikator lagging dapat menyebabkan titik masuk yang terlambat.

- Risiko pasar sideways: Di pasar yang bergerak sideways, dapat menghasilkan sinyal palsu yang sering.

- Risiko pengaturan stop loss: Pemilihan kelipatan ATR perlu dioptimalkan sesuai karakteristik pasar yang berbeda.

- Risiko manajemen modal: Rasio risiko-imbal hasil tetap mungkin tidak cocok untuk semua kondisi pasar.

Arah Optimasi Strategi

- Optimasi filter tren: Dapat menambahkan indikator kekuatan tren seperti ADX untuk membantu menyaring sinyal di pasar yang lemah.

- Optimasi parameter dinamis: Dapat menyesuaikan periode EMA dan kelipatan ATR secara dinamis berdasarkan volatilitas pasar.

- Optimasi manajemen modal: Dapat menyesuaikan rasio risiko-imbal hasil secara dinamis sesuai kondisi pasar.

- Optimasi waktu masuk: Dapat menggabungkan indikator osilator seperti RSI untuk mengoptimalkan waktu masuk.

Kesimpulan

Strategi trading tren Triple EMA adalah sistem trading yang logis dan memiliki risiko terkendali. Dengan pengaturan parameter dan optimasi yang tepat, strategi ini dapat menghasilkan peluang trading yang stabil di berbagai kondisi pasar. Kunci keberhasilan strategi terletak pada pemahaman dan penerapan yang benar dari prinsip inti mengikuti tren, serta manajemen risiko yang baik. Dalam penerapan praktis, disarankan bagi investor untuk melakukan penyesuaian parameter yang sesuai berdasarkan karakteristik pasar spesifik dan toleransi risiko masing-masing.

- 1