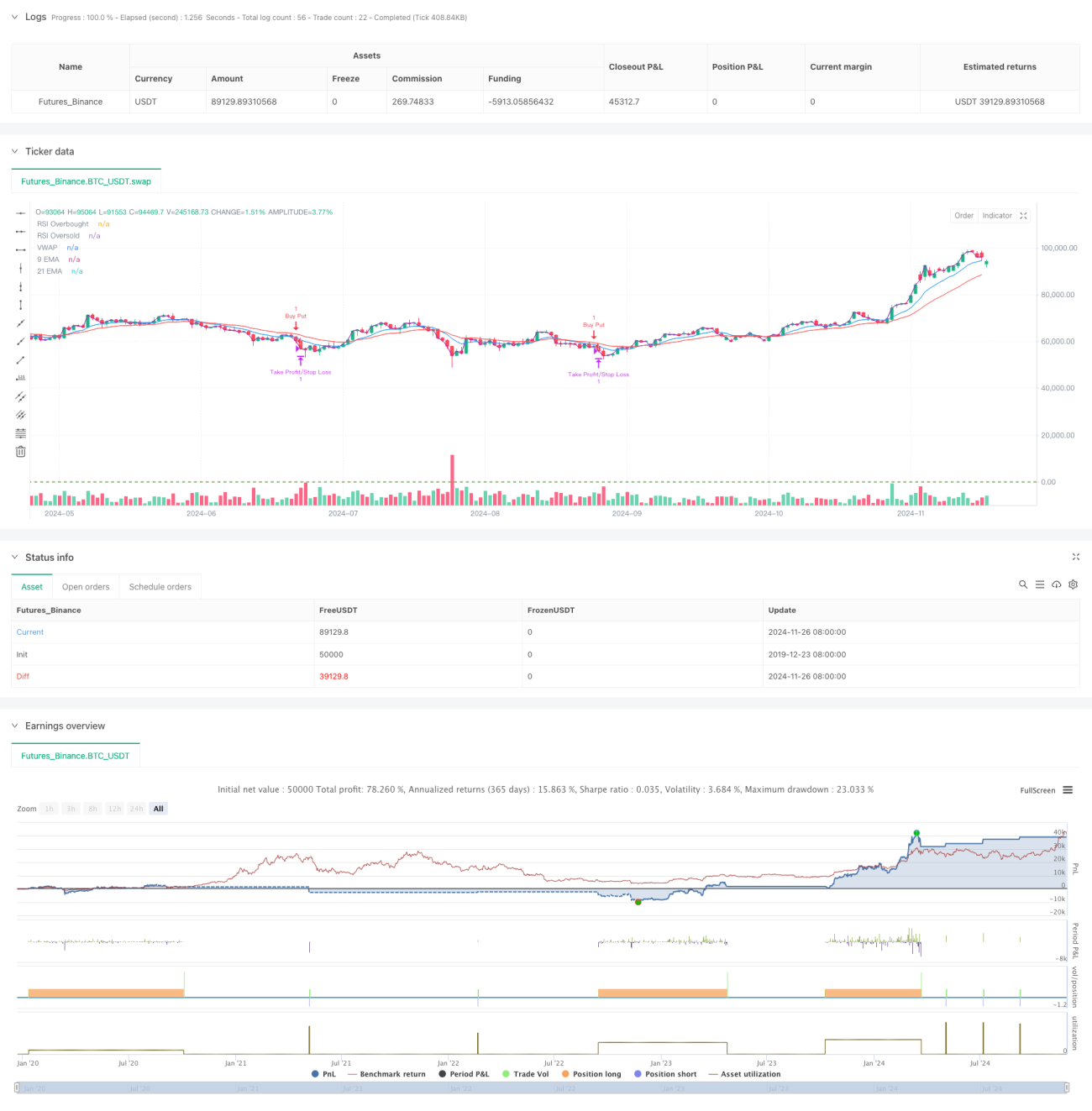

Ikhtisar

Strategi ini adalah sistem trading frekuensi tinggi yang didasarkan pada beberapa indikator teknikal, menggunakan kerangka waktu 5 menit, yang menggabungkan sistem rata-rata bergerak, indikator momentum, dan analisis volume. Strategi ini beradaptasi dengan volatilitas pasar melalui penyesuaian dinamis, memanfaatkan konfirmasi sinyal ganda untuk meningkatkan akurasi dan keandalan trading. Inti dari strategi ini adalah menangkap tren pasar jangka pendek melalui kombinasi indikator teknikal multidimensi, sambil menggunakan stop-loss dinamis untuk mengelola risiko.

Prinsip Strategi

Strategi ini menggunakan sistem rata-rata bergerak ganda (EMA 9 periode dan 21 periode) sebagai alat penentu tren utama, dikombinasikan dengan indikator RSI untuk konfirmasi momentum. Ketika harga berada di atas kedua rata-rata bergerak dan RSI berada dalam kisaran 40-65, sistem akan mencari peluang beli (long); ketika harga berada di bawah kedua rata-rata bergerak dan RSI berada dalam kisaran 35-60, sistem akan mencari peluang jual (short). Pada saat yang sama, strategi ini memperkenalkan mekanisme konfirmasi volume, yang mensyaratkan volume saat ini harus lebih besar dari 1,2 kali rata-rata volume bergerak 20 periode. Penggunaan VWAP lebih lanjut memastikan bahwa arah trading sejalan dengan tren intraday utama.

Keunggulan Strategi

- Mekanisme konfirmasi sinyal ganda secara signifikan meningkatkan keandalan trading.

- Pengaturan take-profit dan stop-loss dinamis dapat beradaptasi dengan kondisi pasar yang berbeda.

- Menggunakan ambang batas RSI yang relatif konservatif, menghindari trading di zona ekstrem.

- Mekanisme konfirmasi volume secara efektif menyaring sinyal palsu.

- Penggunaan VWAP membantu memastikan arah trading sejalan dengan aliran modal utama.

- Sistem rata-rata bergerak yang responsif cocok untuk menangkap peluang pasar jangka pendek.

Risiko Strategi

- Di pasar yang bergerak sideways (konsolidasi), dapat menghasilkan sinyal palsu yang sering.

- Pembatasan banyak kondisi dapat menyebabkan terlewatnya beberapa peluang trading.

- Trading frekuensi tinggi mungkin menghadapi biaya transaksi yang lebih tinggi.

- Mungkin bereaksi lambat saat pasar berbalik arah dengan cepat.

- Memerlukan data harga real-time yang sangat akurat dan cepat.

Arah Optimalisasi Strategi

- Memperkenalkan mekanisme penyesuaian parameter adaptif, sehingga strategi dapat menyesuaikan parameter indikator secara dinamis sesuai dengan kondisi pasar.

- Menambahkan modul pengenalan lingkungan pasar, untuk menerapkan strategi trading yang berbeda dalam kondisi pasar yang bervariasi.

- Mengoptimalkan kondisi penyaringan volume, dapat mempertimbangkan penggunaan volume relatif atau analisis profil volume.

- Menyempurnakan mekanisme stop-loss, dapat mempertimbangkan untuk menambahkan fungsi trailing stop.

- Menambahkan penyaringan waktu trading, menghindari sesi pembukaan dan penutupan yang sangat fluktuatif.

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap melalui penggunaan kombinasi beberapa indikator teknikal. Keunggulan strategi terletak pada mekanisme konfirmasi sinyal multidimensi dan metode manajemen risiko yang dinamis. Meskipun ada beberapa risiko potensial, melalui optimalisasi parameter yang tepat dan manajemen risiko, strategi ini masih memiliki nilai aplikasi yang baik. Disarankan agar trader melakukan backtest yang memadai sebelum menggunakan di akun real, dan melakukan penyesuaian parameter yang sesuai berdasarkan kondisi pasar spesifik.

- 1