Strategi Perdagangan Momentum dengan Penembusan Tren ADX

Ikhtisar

Ini adalah strategi trading kuantitatif yang didasarkan pada Indeks Pergerakan Rata-rata (ADX) dan penembusan harga. Strategi ini terutama memonitor nilai indikator ADX untuk menilai kekuatan tren pasar, dan menggabungkan sinyal penembusan harga untuk menangkap momentum pasar. Strategi ditetapkan untuk berjalan dalam sesi trading tertentu, dan menerapkan manajemen risiko melalui stop loss dan batasan jumlah trading harian.

Prinsip Strategi

Logika inti strategi mencakup beberapa elemen kunci berikut:

- Pemantauan ADX: Menggunakan indikator ADX untuk mengevaluasi kekuatan tren pasar. Ketika nilai ADX di bawah 17,5, ini menunjukkan bahwa pasar mungkin akan segera membentuk tren baru.

- Penilaian Penembusan Harga: Strategi melacak harga penutupan tertinggi dari 34 periode terakhir. Ketika harga saat ini menembus level resistance tersebut, sinyal trading dipicu.

- Manajemen Sesi Trading: Strategi hanya berjalan dalam sesi trading yang ditentukan (07:30-14:30) untuk menghindari risiko likuiditas rendah.

- Mekanisme Kontrol Risiko:

- Menetapkan stop loss dolar tetap untuk membatasi kerugian per transaksi

- Membatasi maksimal 3 transaksi per sesi trading

- Menutup semua posisi secara otomatis di akhir sesi trading

Keunggulan Strategi

- Kemampuan Menangkap Tren: Dengan menggabungkan ADX dan penembusan harga, strategi mampu secara efektif mengidentifikasi fase awal tren pasar.

- Manajemen Risiko yang Baik: Mencakup berbagai langkah kontrol risiko seperti stop loss tetap, batasan jumlah trading, dan mekanisme penutupan otomatis.

- Otomatisasi Tinggi: Logika strategi jelas, sepenuhnya otomatis tanpa intervensi manual.

- Adaptabilitas Tinggi: Parameter dapat disesuaikan dengan kondisi pasar yang berbeda, seperti jumlah stop loss, periode retrospeksi, dll.

Risiko Strategi

- Risiko Penembusan Palsu: Di pasar yang bergerak sideways, mungkin terjadi false breakout yang menyebabkan stop loss berulang.

- Ketergantungan Parameter: Efektivitas strategi sangat bergantung pada pengaturan ambang ADX dan periode retrospeksi.

- Batasan Sesi: Hanya trading pada sesi tertentu mungkin melewatkan peluang di sesi lain.

- Pengaturan Stop Loss: Stop loss dolar tetap mungkin tidak cukup fleksibel dalam lingkungan volatilitas yang berbeda.

Arah Optimalisasi Strategi

- Stop Loss Dinamis: Disarankan untuk mengubah stop loss dolar tetap menjadi stop loss berbasis ATR agar sesuai dengan kondisi volatilitas pasar yang berbeda.

- Filter Lingkungan Pasar: Menambahkan filter volatilitas untuk menyesuaikan atau menghentikan trading dalam kondisi volatilitas tinggi.

- Optimalisasi Entry: Pertimbangkan untuk menambahkan konfirmasi volume guna meningkatkan keandalan sinyal penembusan.

- Penyesuaian Parameter Dinamis: Menerapkan mekanisme penyesuaian adaptif untuk ambang ADX dan periode retrospeksi.

Kesimpulan

Ini adalah strategi pengikut tren yang terstruktur dengan baik dan logis. Dengan menggabungkan ADX dengan penembusan harga, strategi ini menangkap peluang tren pasar dalam kerangka manajemen risiko yang efektif. Meskipun masih ada ruang untuk optimalisasi, kerangka dasar strategi ini kokoh dan cocok sebagai komponen dasar sistem trading kuantitatif. Disarankan agar para trader melakukan backtest dan optimalisasi parameter yang memadai sebelum live trading, serta melakukan perbaikan yang sesuai dengan kondisi pasar spesifik.

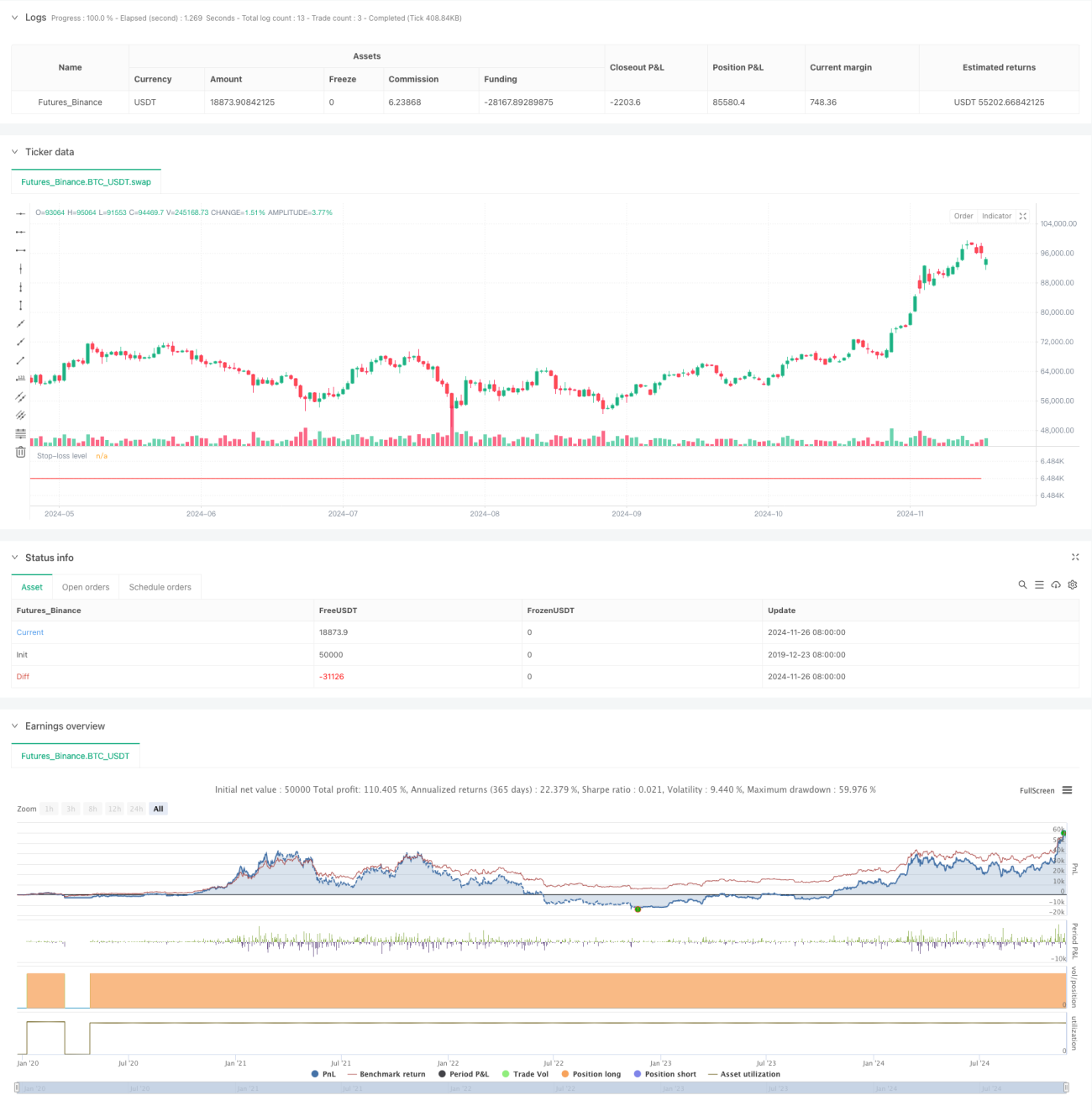

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1