Strategi trading momentum tren RSI yang dikombinasikan dengan dua moving average dan konfirmasi volume

Ringkasan

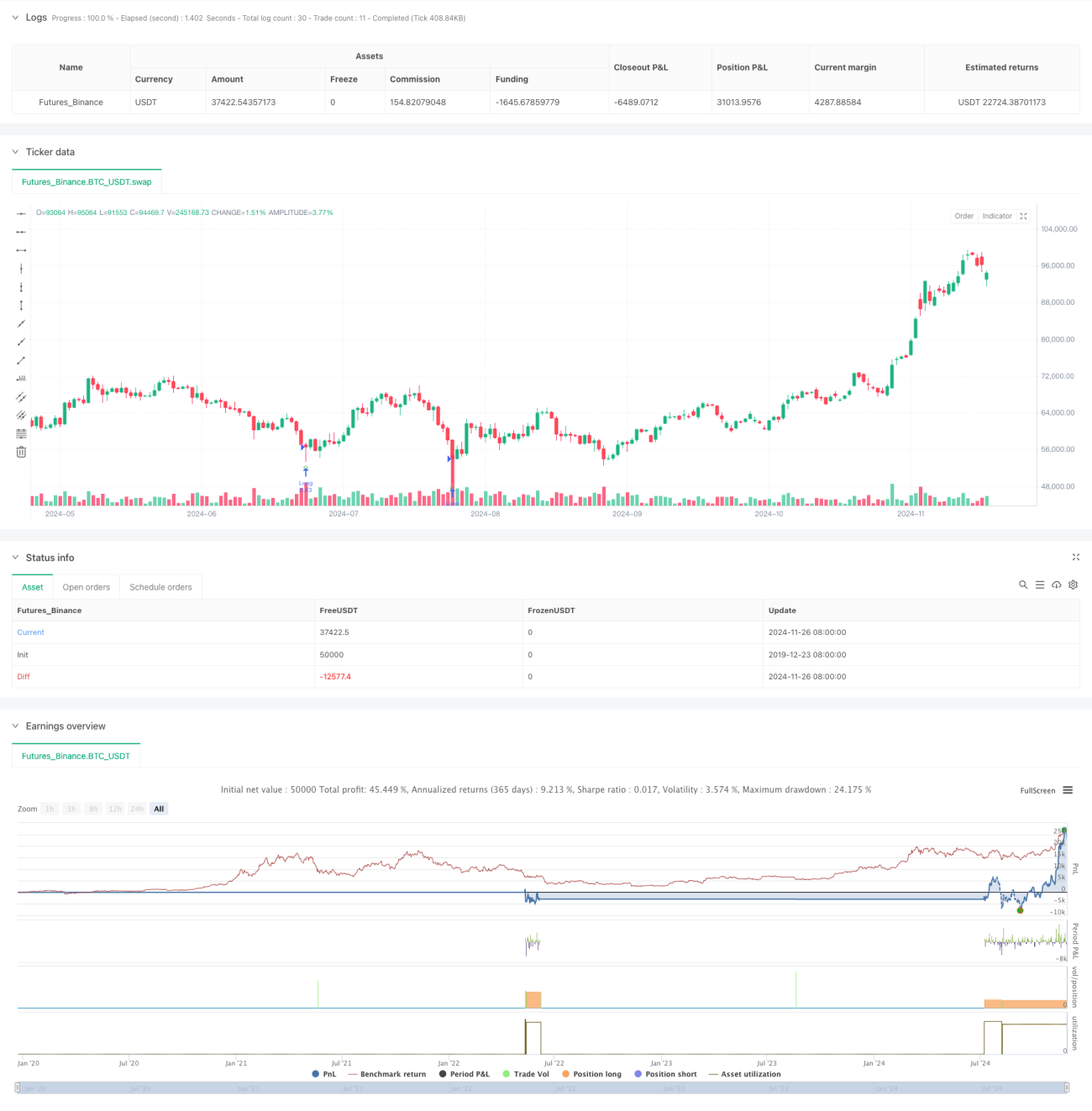

Strategi ini adalah strategi pelacakan tren berdasarkan sinyal RSI oversold, tren moving average jangka panjang-pendek, dan konfirmasi volume. Strategi ini terutama membangun posisi beli dengan mengidentifikasi peluang oversold jangka pendek dalam tren naik jangka panjang, sambil menggunakan volume yang membesar untuk mengonfirmasi keabsahan sinyal trading. Strategi ini menggunakan indikator RSI 10 periode, sistem moving average ganda 250 dan 500 periode, serta moving average volume 20 periode sebagai kombinasi indikator inti.

Prinsip Strategi

Logika inti strategi didasarkan pada sinergi tiga kondisi kunci:

- Sinyal RSI oversold (RSI<=30): digunakan untuk menangkap peluang pantulan oversold pasar

- Susunan bullish moving average ganda (SMA250>SMA500): mengonfirmasi tren naik jangka panjang

- Konfirmasi volume (volume saat ini > rata-rata volume 20 periode * 2,5): memvalidasi efektivitas pergerakan harga

Ketika ketiga kondisi di atas terpenuhi secara bersamaan, strategi masuk ke posisi beli. Sinyal penutupan posisi dipicu oleh moving average jangka pendek yang memotong ke bawah moving average jangka panjang (death cross). Pada saat yang sama, strategi menetapkan stop loss 5% untuk mengendalikan risiko.

Keunggulan Strategi

- Mekanisme konfirmasi berganda mengurangi sinyal palsu: menggabungkan RSI, moving average, dan volume sebagai tiga filter, secara signifikan meningkatkan keandalan sinyal trading

- Karakteristik pelacakan tren: menentukan tren utama melalui moving average jangka panjang, menghindari trading melawan tren

- Kontrol risiko yang baik: menetapkan level stop loss tetap, secara efektif mengelola risiko per perdagangan

- Adaptabilitas tinggi: parameter strategi dapat disesuaikan secara fleksibel sesuai dengan karakteristik pasar yang berbeda

- Penyaringan peluang trading yang ketat: filter berganda memastikan masuk hanya pada waktu terbaik

Risiko Strategi

- Risiko keterlambatan: moving average siklus panjang memiliki lag yang signifikan, mungkin melewatkan tren awal

- Risiko penyaringan berlebihan: kondisi berganda yang ketat mungkin melewatkan beberapa peluang trading yang valid

- Risiko pasar sideways: di pasar yang bergerak sideways (konsolidasi) dapat sering memicu sinyal palsu

- Risiko pengaturan stop loss: stop loss dengan persentase tetap mungkin tidak cocok untuk semua kondisi pasar

- Risiko optimasi parameter: optimasi berlebihan dapat menyebabkan kinerja strategi yang buruk di pasar nyata

Arah Optimasi Strategi

- Optimasi stop loss dinamis: dapat mempertimbangkan mekanisme stop loss dinamis berbasis ATR atau volatilitas

- Kuantifikasi kekuatan tren: memperkenalkan indikator kekuatan tren seperti ADX untuk meningkatkan akurasi penilaian tren

- Optimasi manajemen posisi: menyesuaikan proporsi posisi secara dinamis berdasarkan kekuatan sinyal dan volatilitas pasar

- Penyempurnaan mekanisme keluar: menambahkan mekanisme keluar yang fleksibel seperti target profit dan trailing stop

- Filter waktu: menambahkan filter waktu trading, menghindari sesi trading yang tidak efisien

Kesimpulan

Ini adalah strategi pelacakan tren yang dirancang dengan baik dan logis ketat, dengan menggunakan kombinasi beberapa indikator teknis, secara efektif menyeimbangkan imbal hasil dan risiko. Keunggulan inti strategi ini terletak pada mekanisme konfirmasi sinyal dan sistem kontrol risiko yang baik, namun juga menghadapi tantangan seperti penyaringan berlebihan dan keterlambatan. Melalui arah optimasi yang disarankan, strategi ini diharapkan dapat mencapai kinerja yang lebih baik dalam aplikasi praktis.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1