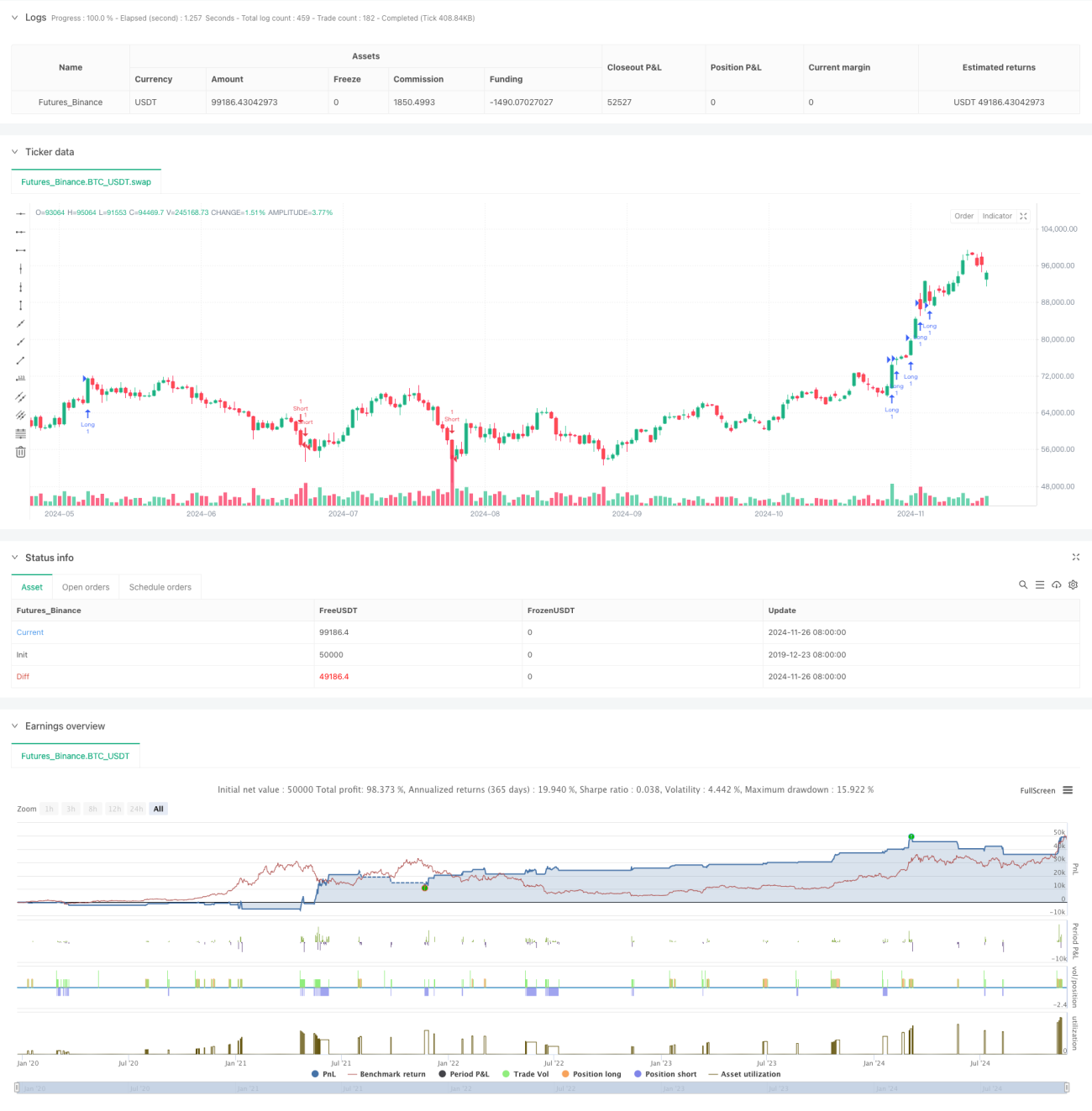

Ikhtisar

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan Indeks Kekuatan Elder (EFI), yang menggabungkan deviasi standar dan rata-rata bergerak untuk penilaian sinyal, serta menggunakan ATR untuk menyesuaikan level stop loss dan take profit secara dinamis. Strategi ini menghitung indikator EFI cepat dan lambat, menstandardisasinya, dan melakukan penilaian sinyal persilangan, sehingga membangun sistem perdagangan yang lengkap. Strategi ini menggunakan mekanisme stop loss dinamis dan trailing take profit untuk mengontrol risiko secara efektif sambil mengejar keuntungan yang lebih besar.

Prinsip Strategi

Strategi ini terutama dibangun berdasarkan elemen inti berikut:

- Menggunakan dua periode berbeda (13 dan 50) dari indikator EFI untuk menghitung Indeks Kekuatan cepat dan lambat.

- Melakukan normalisasi deviasi standar pada EFI kedua periode, sehingga sinyal memiliki makna statistik yang lebih baik.

- Ketika EFI cepat dan lambat sama-sama menembus deviasi standar atas, sinyal beli (long) dipicu.

- Ketika EFI cepat dan lambat sama-sama menembus deviasi standar bawah, sinyal jual (short) dipicu.

- Menggunakan ATR untuk menetapkan posisi stop loss secara dinamis, dan menyesuaikan posisi stop loss seiring perubahan harga.

- Mengadopsi mekanisme trailing take profit berbasis ATR, yang melindungi laba sekaligus memungkinkan laba terus bertambah.

Keunggulan Strategi

- Sistem sinyal menggabungkan karakteristik momentum dan volatilitas, sehingga meningkatkan keandalan perdagangan.

- Normalisasi deviasi standar membuat sinyal memiliki makna statistik, mengurangi sinyal palsu.

- Mekanisme stop loss dinamis dapat mengontrol risiko secara efektif, menghindari penarikan besar.

- Mekanisme trailing take profit melindungi laba yang ada sekaligus memungkinkan laba terus bertambah.

- Logika strategi jelas, parameter mudah disesuaikan, sehingga memudahkan optimasi untuk pasar yang berbeda.

Risiko Strategi

- Di pasar yang sangat volatil, mungkin menghasilkan sinyal palsu, diperlukan mekanisme penyaringan tambahan.

- Parameter yang terlalu sensitif dapat menyebabkan perdagangan berlebihan, meningkatkan biaya transaksi.

- Pada titik balik tren, mungkin terjadi keterlambatan, mempengaruhi kinerja strategi.

- Penempatan stop loss yang tidak tepat dapat menyebabkan keluar terlalu awal atau menanggung kerugian besar.

- Perlu mempertimbangkan dampak biaya transaksi terhadap keuntungan strategi.

Arah Optimasi Strategi

- Menambahkan mekanisme penilaian kondisi pasar, menggunakan pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda.

- Memasukkan filter volume perdagangan untuk meningkatkan keandalan sinyal.

- Mengoptimalkan parameter stop loss dan take profit agar lebih sesuai dengan volatilitas pasar.

- Menambahkan filter tren untuk menghindari perdagangan yang sering di pasar yang bergerak sideways.

- Mempertimbangkan untuk menambahkan filter waktu, menghindari perdagangan pada waktu yang tidak menguntungkan.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggabungkan indikator EFI, deviasi standar, dan ATR. Keunggulan strategi terletak pada keandalan sistem sinyal yang tinggi dan pengendalian risiko yang wajar, namun masih perlu dioptimalkan untuk berbagai kondisi pasar. Dengan menambahkan mekanisme penilaian kondisi pasar, filter volume, dan lainnya, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Secara keseluruhan, strategi ini menyediakan kerangka kerja perdagangan kuantitatif yang baik dan memiliki nilai praktis yang cukup.

- 1