Ikhtisar

Ini adalah strategi pelacakan tren adaptif yang menggabungkan volatilitas dan Williams Percent Range (Williams %R). Strategi ini menyesuaikan sensitivitas penilaian tren dengan menghitung rentang fluktuasi harga dan penghitung kustom, sehingga mencapai adaptasi yang lebih baik di berbagai kondisi pasar. Inti dari strategi ini adalah dengan mengamati besarnya fluktuasi harga untuk menyesuaikan parameter Williams %R secara dinamis, sehingga dapat menangkap titik perubahan tren pasar dengan lebih akurat.

Prinsip Strategi

Strategi pertama-tama menghitung rentang fluktuasi harga (Range) dalam suatu periode dan rata-rata bergeraknya (AvgRange). Dengan membandingkan perubahan harga real-time dengan rentang fluktuasi rata-rata, dua penghitung (TrueCount dan TrueCount2) dibuat untuk mencatat frekuensi terjadinya fluktuasi signifikan. Penghitung ini digunakan untuk menyesuaikan parameter perhitungan Williams %R secara dinamis, sehingga strategi dapat secara otomatis mengubah sensitivitasnya sesuai dengan kondisi volatilitas pasar. Ketika nilai Williams %R yang telah disesuaikan melampaui ambang batas atas dan bawah yang telah ditentukan, strategi akan menghasilkan sinyal beli atau jual yang sesuai.

Keunggulan Strategi

- Adaptif tinggi - Melalui mekanisme adaptasi volatilitas, strategi dapat mempertahankan kinerja stabil di berbagai kondisi pasar.

- Kontrol risiko yang baik - Parameter risiko bawaan (RISK) memungkinkan trader menyesuaikan agresivitas strategi sesuai preferensi risiko masing-masing.

- Sinyal jelas - Menggunakan mekanisme sinyal breakout yang jelas, menghindari sinyal palsu.

- Skalabilitas baik - Kerangka strategi memungkinkan penggabungan indikator teknis lain untuk optimalisasi.

- Efisiensi komputasi tinggi - Menggunakan metode perhitungan sederhana dan efisien, cocok untuk trading real-time.

Risiko Strategi

- Sensitivitas parameter - Pemilihan parameter ASClength dan RISK secara signifikan mempengaruhi kinerja strategi.

- Ketergantungan kondisi pasar - Di pasar yang bergerak sideways (kisaran), dapat menghasilkan terlalu banyak sinyal trading.

- Keterlambatan - Penggunaan rata-rata bergerak dapat menyebabkan keterlambatan dalam entry dan exit.

- Breakout palsu - Pada periode volatilitas tinggi, dapat muncul sinyal palsu.

Disarankan untuk mengoptimalkan parameter melalui backtesting dan menggabungkan indikator konfirmasi lain untuk mengurangi risiko.

Arah Optimasi Strategi

- Menambahkan indikator volume - Menggunakan volume untuk mengonfirmasi validitas perubahan tren.

- Mengoptimalkan logika penghitung - Dapat mempertimbangkan metode statistik yang lebih kompleks untuk mengevaluasi volatilitas pasar.

- Menambahkan mekanisme stop loss - Disarankan untuk memperkenalkan stop loss dinamis guna mengontrol risiko dengan lebih baik.

- Filter kondisi pasar - Menambahkan modul penilaian kondisi pasar untuk menghindari trading saat kondisi pasar tidak sesuai.

- Parameter adaptif - Mengembangkan mekanisme optimasi parameter otomatis untuk meningkatkan adaptasi strategi.

Kesimpulan

Ini adalah strategi inovatif yang menggabungkan analisis volatilitas dan pelacakan tren. Dengan mekanisme adaptif, strategi ini meningkatkan stabilitas dan keandalan. Meskipun ada beberapa risiko bawaan, dengan pengaturan parameter yang tepat dan penerapan arah optimasi, strategi ini diharapkan dapat mempertahankan kinerja stabil di berbagai kondisi pasar. Kerangka strategi memungkinkan pengembangan dan optimalisasi lebih lanjut, menunjukkan potensi perkembangan yang baik.

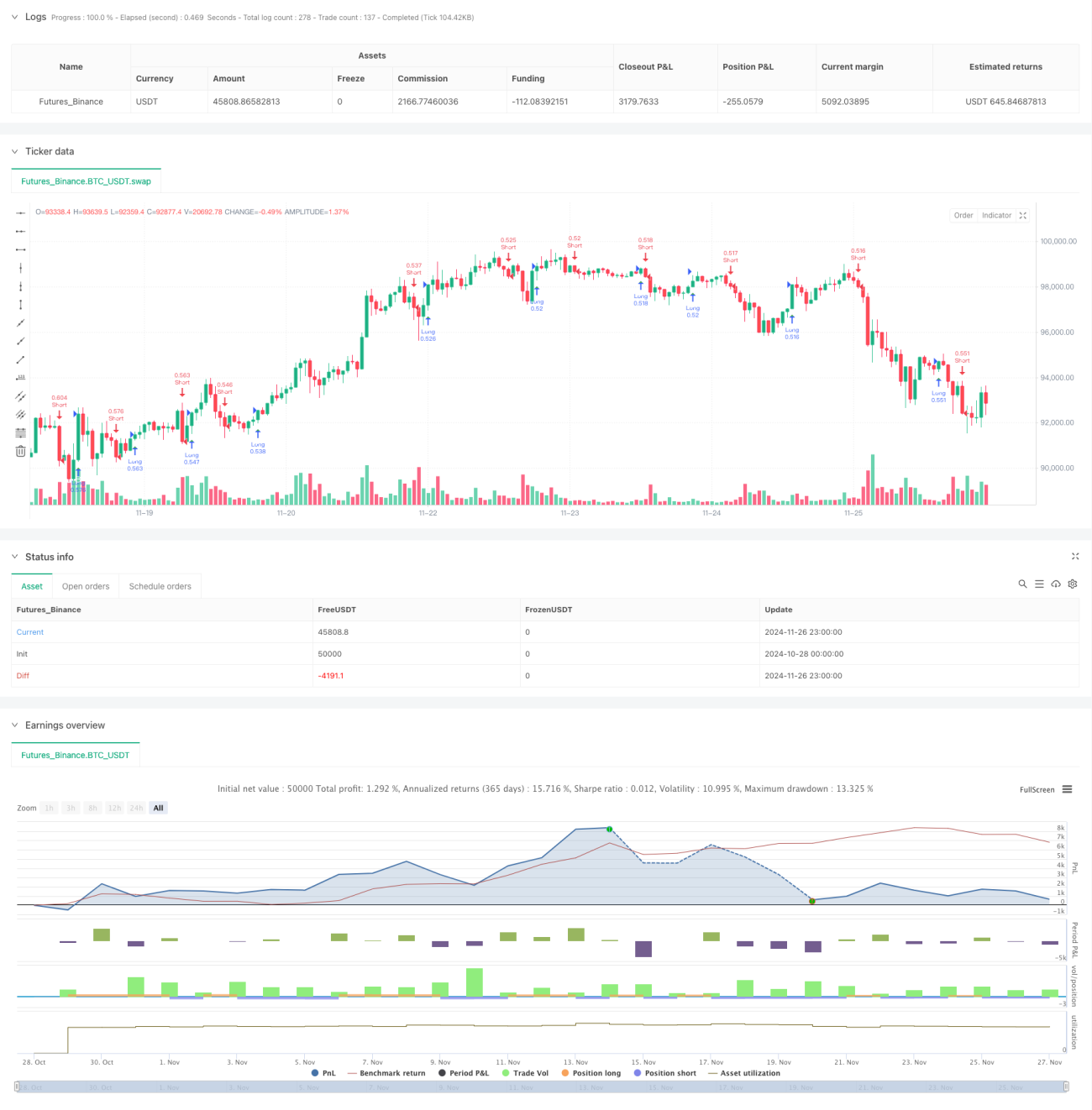

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1