Strategi Pelacakan Tren Parametrik Adaptif KNN

Gambaran Umum

Strategi ini adalah sistem pengikut tren adaptif berbasis parameter yang menggunakan algoritma pembelajaran mesin K-Nearest Neighbors (KNN). Strategi ini secara dinamis menyesuaikan parameter pengikut tren melalui algoritma KNN, dikombinasikan dengan moving average untuk menghasilkan sinyal trading. Sistem dapat secara otomatis menyesuaikan parameter strategi sesuai dengan perubahan kondisi pasar, meningkatkan adaptabilitas dan stabilitas strategi. Strategi ini menggunakan metode pembelajaran mesin untuk mengoptimalkan strategi pengikut tren tradisional, yang merupakan perpaduan antara teknologi dan inovasi di bidang investasi kuantitatif.

Prinsip Strategi

Prinsip inti strategi adalah menggunakan algoritma KNN untuk menganalisis data harga historis, dengan menghitung kemiripan antara kondisi pasar saat ini dengan data historis untuk memprediksi pergerakan harga. Langkah-langkah implementasi spesifiknya adalah sebagai berikut:

- Menentukan ukuran jendela pengamatan dan nilai K, mengumpulkan data harga historis untuk membentuk vektor fitur

- Menghitung jarak Euclidean antara urutan harga saat ini dengan data historis

- Memilih K urutan harga historis yang paling mirip sebagai sampel tetangga terdekat

- Menganalisis perubahan harga selanjutnya dari K sampel tetangga terdekat ini

- Dikombinasikan dengan moving average, menghasilkan sinyal trading berdasarkan rata-rata perubahan harga dari sampel tetangga terdekat

Ketika rata-rata perubahan harga dari K sampel tetangga terdekat positif dan harga saat ini berada di atas moving average, sistem menghasilkan sinyal long; sebaliknya menghasilkan sinyal short.

Keunggulan Strategi

- Adaptabilitas tinggi: Algoritma KNN dapat secara otomatis menyesuaikan parameter sesuai dengan perubahan kondisi pasar, sehingga strategi memiliki adaptabilitas yang kuat

- Analisis multidimensi: Menggabungkan algoritma pembelajaran mesin dan indikator teknis, memberikan perspektif analisis pasar yang lebih komprehensif

- Manajemen risiko yang wajar: Menggunakan moving average sebagai konfirmasi tambahan, mengurangi dampak sinyal palsu

- Logika perhitungan yang jelas: Proses eksekusi strategi transparan, mudah dipahami dan dioptimalkan

- Parameter yang fleksibel dan dapat disesuaikan: Dapat menyesuaikan parameter seperti nilai K dan ukuran jendela sesuai dengan kondisi pasar yang berbeda

Risiko Strategi

- Kompleksitas perhitungan tinggi: Algoritma KNN perlu menghitung banyak data historis, yang dapat memengaruhi efisiensi eksekusi strategi

- Sensitivitas parameter: Pemilihan nilai K dan ukuran jendela memiliki dampak signifikan pada kinerja strategi

- Ketergantungan pada kondisi pasar: Dalam kondisi pasar yang sangat bergejolak, nilai referensi kemiripan historis dapat menurun

- Risiko overfitting: Terlalu bergantung pada data historis dapat menyebabkan strategi overfitting

- Risiko keterlambatan: Karena perlu mengumpulkan data historis yang cukup, mungkin terdapat keterlambatan sinyal

Arah Optimasi Strategi

-

Optimasi rekayasa fitur:

- Menambahkan lebih banyak indikator teknis sebagai fitur

- Memperkenalkan indikator sentimen pasar

- Mengoptimalkan metode standardisasi fitur

-

Peningkatan efisiensi algoritma:

- Menggunakan struktur data seperti KD-tree untuk mengoptimalkan pencarian tetangga terdekat

- Menerapkan komputasi paralel

- Mengoptimalkan penyimpanan dan akses data

-

Peningkatan manajemen risiko:

- Menambahkan mekanisme stop loss dan take profit

- Memperkenalkan filter volatilitas

- Merancang sistem manajemen posisi dinamis

-

Skema optimasi parameter:

- Menerapkan pemilihan nilai K adaptif

- Menyesuaikan ukuran jendela pengamatan secara dinamis

- Mengoptimalkan periode moving average

-

Peningkatan mekanisme pembangkitan sinyal:

- Memperkenalkan sistem penilaian kekuatan sinyal

- Merancang mekanisme konfirmasi sinyal

- Mengoptimalkan waktu masuk dan keluar

Kesimpulan

Strategi ini secara inovatif menerapkan algoritma KNN dalam trading pengikut tren, mengoptimalkan strategi analisis teknis tradisional melalui metode pembelajaran mesin. Strategi ini memiliki adaptabilitas dan fleksibilitas yang kuat, mampu menyesuaikan parameter secara dinamis sesuai dengan kondisi pasar. Meskipun terdapat risiko seperti kompleksitas perhitungan yang tinggi dan sensitivitas parameter, melalui optimasi yang wajar dan langkah-langkah manajemen risiko, strategi ini masih memiliki nilai aplikasi yang baik. Disarankan bagi investor untuk memperhatikan penyesuaian parameter sesuai dengan karakteristik pasar dalam aplikasi nyata, dan menggabungkan metode analisis lainnya untuk pengambilan keputusan trading.

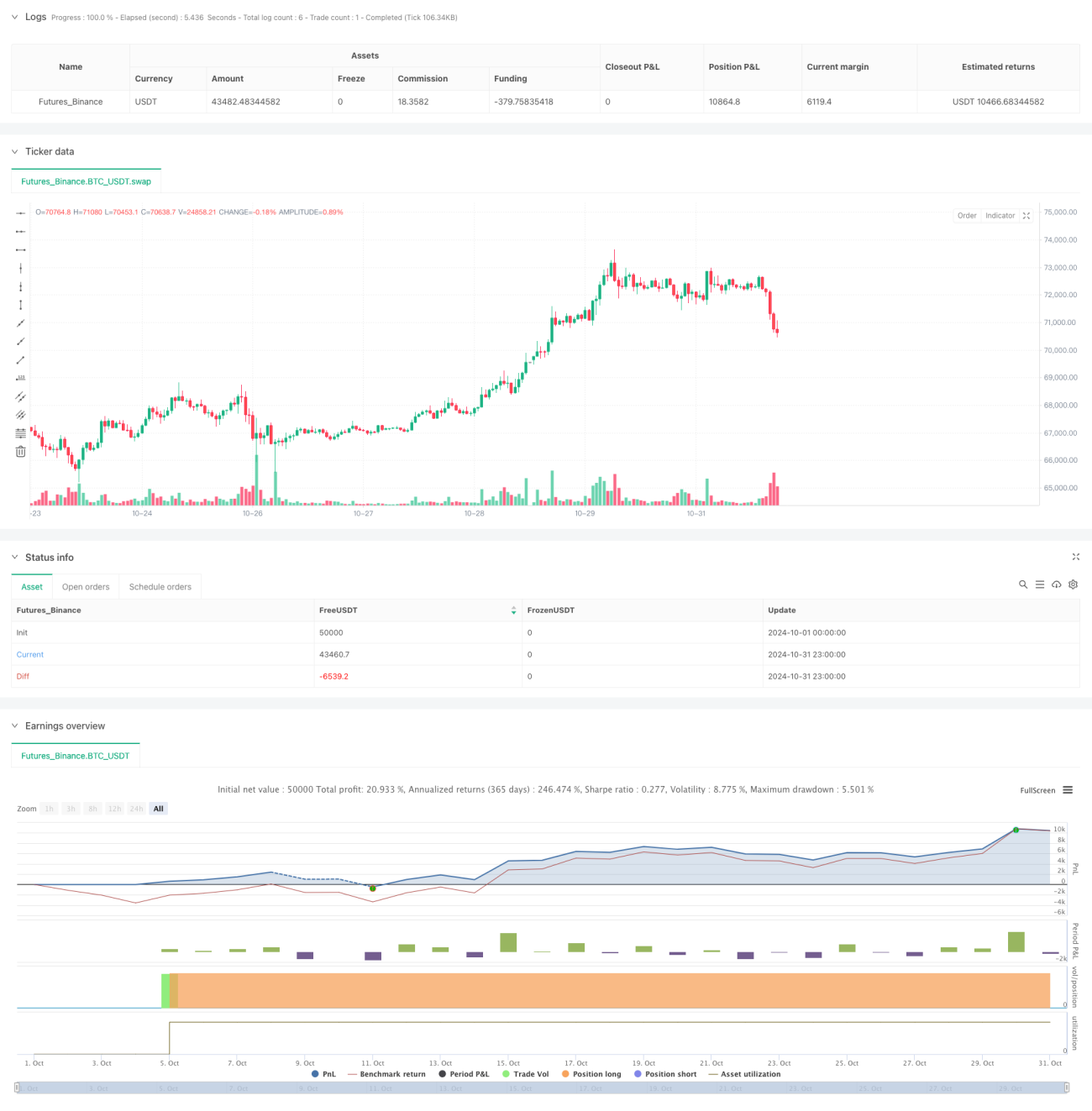

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1