Pelacakan Tren Multi-Moving Average dan Strategi Momentum RSI

Ikhtisar

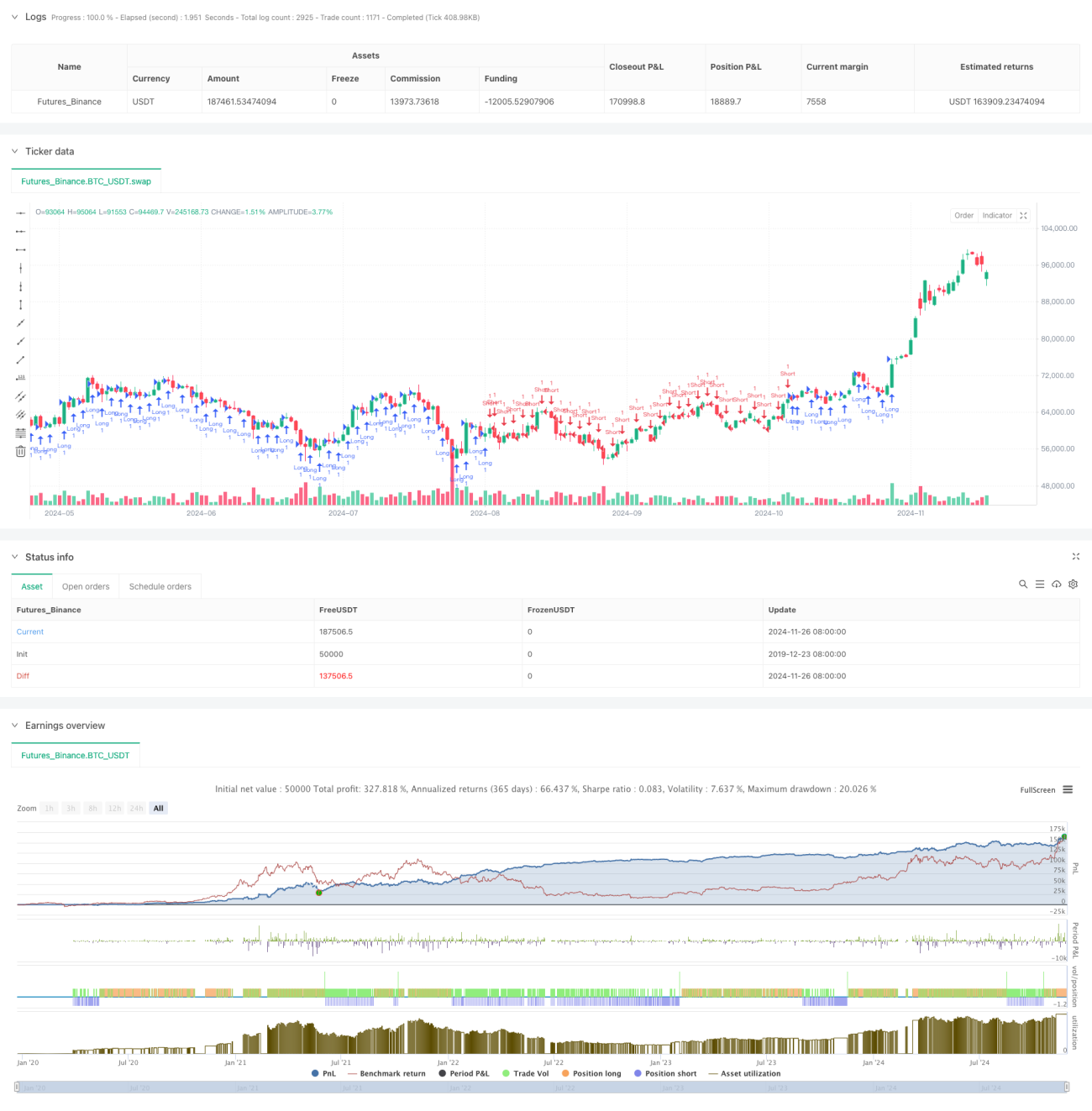

Strategi ini adalah strategi trend following yang didasarkan pada sistem moving average ganda dan indikator RSI. Strategi ini menggunakan kombinasi moving average periode 20, 50, dan 200, menganalisis hubungan posisi antara moving average yang berbeda untuk menilai tren pasar, dan menggabungkan indikator RSI untuk mengonfirmasi sinyal trading. Strategi ini menetapkan stop loss dinamis dan target profit, melindungi keuntungan yang telah diperoleh melalui trailing stop.

Prinsip Strategi

Inti dari strategi ini adalah menentukan tren pasar dengan menganalisis hubungan posisi relatif antara tiga moving average (MA20, MA50, MA200). Strategi ini mendefinisikan 18 skenario kombinasi moving average yang berbeda, terutama berfokus pada persilangan moving average dan hubungan posisi. Ketika moving average jangka pendek berada di atas moving average jangka panjang, strategi cenderung mengambil posisi long; sebaliknya, cenderung mengambil posisi short. Untuk menghindari overtrading, strategi ini memperkenalkan indikator RSI sebagai filter, mengizinkan posisi long ketika RSI di bawah 70 dan posisi short ketika RSI di atas 30. Strategi ini menggunakan rasio risk-reward 1:10 dan trailing stop sebesar 25 poin untuk melindungi keuntungan.

Keunggulan Strategi

- Konfirmasi tren multi-dimensi: Dengan menganalisis hubungan antara beberapa moving average, dapat menilai kekuatan dan arah tren pasar dengan lebih akurat

- Manajemen risiko dinamis: Menggunakan mekanisme trailing stop, dapat melindungi keuntungan yang telah diperoleh sambil memungkinkan keuntungan terus bertambah

- Mekanisme filter yang baik: Menggabungkan RSI untuk menyaring sinyal, secara efektif mengurangi sinyal palsu

- Optimalisasi rasio risk-reward: Menggunakan rasio 1:10 untuk mengejar keuntungan dari tren besar

- Adaptabilitas tinggi: Strategi dapat diterapkan di berbagai pasar dan kerangka waktu

Risiko Strategi

- Risiko pasar sideways: Dalam pasar yang bergerak sideways, dapat menghasilkan sinyal false breakout yang sering

- Risiko slippage: Di pasar yang bergerak cepat, trailing stop 25 poin mungkin tidak dapat dieksekusi secara akurat karena slippage

- Risiko pembalikan tren: Ketika tren berbalik, strategi mungkin bereaksi lambat, menyebabkan keuntungan yang telah diperoleh kembali

- Ketergantungan parameter: Efektivitas strategi sangat bergantung pada pemilihan periode moving average dan parameter RSI

Arah Optimasi Strategi

- Menambahkan indikator volume: Dapat meningkatkan akurasi penilaian tren dengan menambahkan analisis volume

- Mengoptimalkan definisi skenario: Dapat menyederhanakan beberapa definisi skenario yang berulang untuk meningkatkan efisiensi eksekusi strategi

- Penyesuaian parameter dinamis: Dapat menyesuaikan titik trailing stop secara dinamis berdasarkan volatilitas pasar

- Menambahkan filter waktu: Tambahkan filter sesi trading untuk menghindari periode pembukaan dan penutupan pasar yang sangat fluktuatif

- Optimalisasi konfirmasi sinyal: Dapat menambahkan indikator konfirmasi kekuatan tren untuk meningkatkan keandalan sinyal trading

Kesimpulan

Ini adalah strategi trend following yang terstruktur dengan baik dan logis. Melalui penggunaan sistem moving average ganda yang dikombinasikan dengan filter RSI, terbentuklah sistem trading yang relatif andal. Mekanisme manajemen risiko strategi ini dirancang dengan baik, melindungi keuntungan melalui trailing stop tanpa keluar terlalu dini. Meskipun strategi ini masih memiliki beberapa ruang untuk dioptimalkan, kerangka kerja keseluruhan dirancang secara ilmiah dan memiliki nilai aplikasi praktis.

- 1