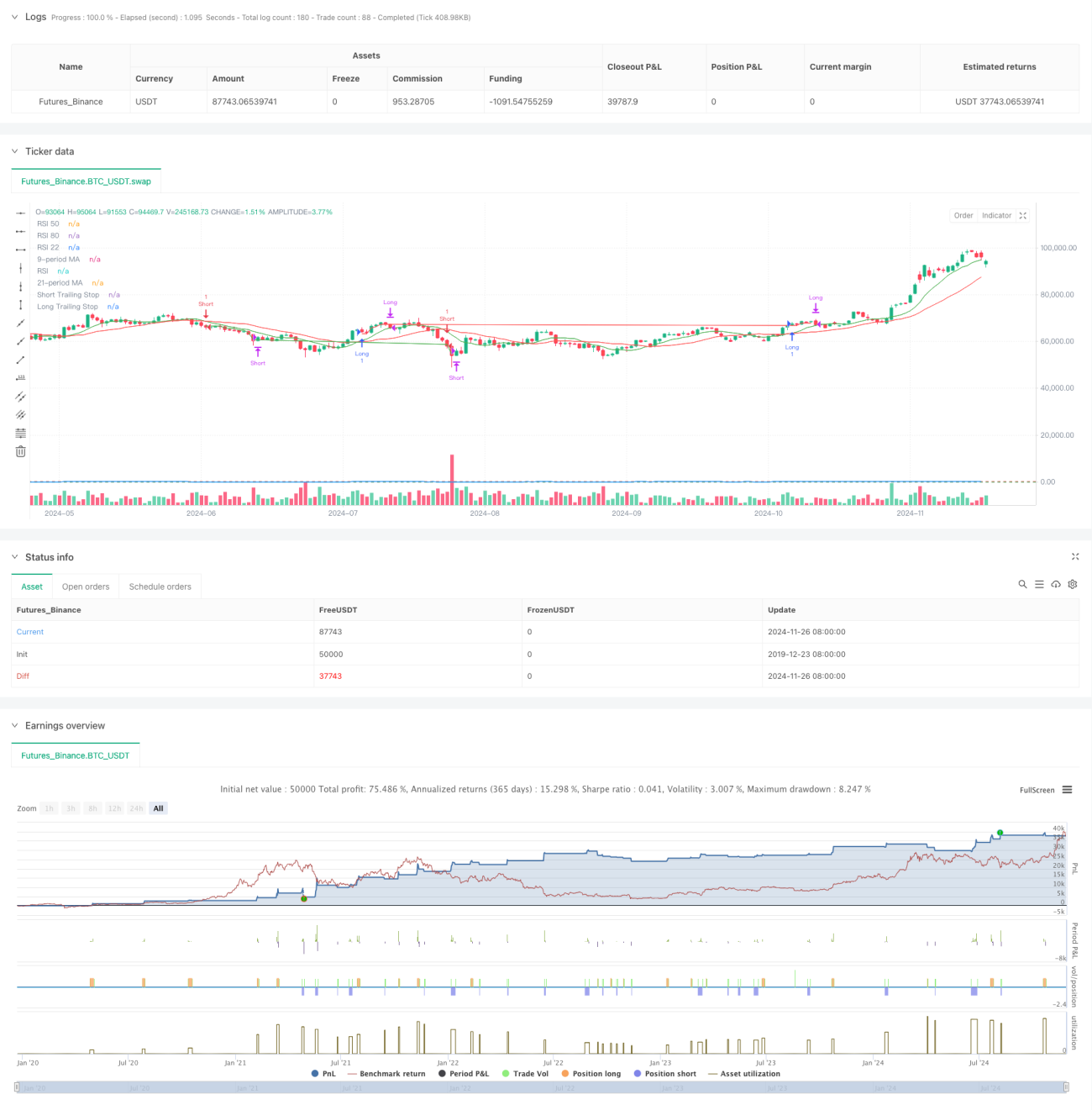

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan persilangan rata-rata bergerak (moving average) dan Indeks Kekuatan Relatif (RSI), serta dilengkapi dengan fungsi stop loss trailing. Strategi ini menggunakan dua rata-rata bergerak periode 9 dan 21 sebagai indikator utama untuk menentukan tren, dipadukan dengan indikator RSI untuk mengonfirmasi sinyal perdagangan, serta melindungi keuntungan dan mengelola risiko melalui stop loss trailing dinamis. Desain strategi ini mempertimbangkan tiga dimensi: tren pasar, momentum, dan manajemen risiko, sehingga membentuk sistem perdagangan yang lengkap.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Identifikasi Tren: Mengidentifikasi perubahan tren pasar melalui persilangan rata-rata bergerak cepat (periode 9) dan lambat (periode 21). Ketika rata-rata cepat melintasi di atas rata-rata lambat dan RSI > 55, dihasilkan sinyal long (beli). Ketika rata-rata cepat melintasi di bawah rata-rata lambat dan RSI < 45, dihasilkan sinyal short (jual).

- Konfirmasi Sinyal: Menggunakan RSI sebagai filter sinyal, dengan menetapkan ambang batas RSI untuk meningkatkan keandalan sinyal perdagangan.

- Manajemen Risiko: Menerapkan stop loss trailing sebesar 1%, menyesuaikan posisi stop loss secara dinamis untuk melindungi keuntungan. Juga menetapkan kondisi ambil untung berdasarkan RSI: ketika RSI melebihi 80, posisi long ditutup; ketika RSI di bawah 22, posisi short ditutup.

- Mekanisme Stop Loss: Menggabungkan stop loss tetap dan stop loss trailing, ketika harga menembus persentase yang telah ditentukan dari titik masuk atau menyentuh garis stop loss trailing, posisi otomatis ditutup.

Keunggulan Strategi

- Verifikasi Sinyal Multi-Dimensi: Melalui konfirmasi ganda persilangan rata-rata bergerak dan RSI, akurasi sinyal perdagangan meningkat.

- Manajemen Risiko yang Sempurna: Menggunakan stop loss trailing dinamis, mampu melindungi keuntungan sekaligus mengendalikan risiko.

- Mekanisme Masuk yang Fleksibel: Menggabungkan indikator tren dan momentum, mampu menangkap titik balik pasar secara efektif.

- Tingkat Otomatisasi Tinggi: Logika strategi jelas, mudah diimplementasikan dalam perdagangan otomatis.

- Adaptasi yang Baik: Dengan penyesuaian parameter, dapat beradaptasi dengan berbagai kondisi pasar.

Risiko Strategi

- Risiko Pasar Ranging: Dalam kondisi pasar yang bergerak sideways, dapat menghasilkan sinyal palsu yang sering.

- Risiko Slippage: Dalam proses eksekusi stop loss trailing, mungkin menghadapi kerugian akibat slippage.

- Sensitivitas Parameter: Pengaturan periode rata-rata bergerak dan ambang batas RSI sangat memengaruhi kinerja strategi.

- Risiko Sistematis: Dalam kondisi pasar yang ekstrem, stop loss mungkin tidak dapat dieksekusi tepat waktu.

Arah Optimasi Strategi

- Optimasi Sinyal: Dapat menambahkan indikator volume sebagai kondisi pelengkap konfirmasi sinyal.

- Optimasi Stop Loss: Pertimbangkan mekanisme penyesuaian rasio stop loss dinamis berdasarkan volatilitas.

- Manajemen Posisi: Tambahkan sistem manajemen posisi dinamis berdasarkan penilaian risiko.

- Adaptasi Pasar: Tambahkan mekanisme identifikasi kondisi pasar, gunakan pengaturan parameter yang berbeda dalam berbagai kondisi pasar.

- Penyaringan Sinyal: Dapat menambahkan filter waktu untuk menghindari perdagangan pada periode volatilitas saat pembukaan dan penutupan pasar.

Kesimpulan

Strategi ini membangun sistem perdagangan yang menggabungkan karakteristik pengikut tren dan momentum dengan menggabungkan indikator-indikator klasik dalam analisis teknikal. Keunggulan utamanya terletak pada mekanisme konfirmasi sinyal multi-dimensi dan sistem manajemen risiko yang lengkap. Melalui optimasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Disarankan agar trader melakukan backtesting yang memadai sebelum penggunaan secara riil, dan menyesuaikan pengaturan parameter sesuai dengan karakteristik instrumen perdagangan spesifik.

- 1